Solicitar una pensión de invalidez es un paso fundamental para garantizar la tranquilidad económica cuando una condición de salud impide continuar con la vida laboral. En Chile, este procedimiento está regulado por las Administradoras de Fondos de Pensiones (AFP) y las Comisiones Médicas de la Superintendencia de Pensiones.

Dado que es un proceso técnico y médico estricto, contar con una asesoría previsional de experiencia es clave para evitar rechazos y lograr un dictamen ejecutoriado favorable. Aquí se explica de forma directa cómo funciona el sistema, los requisitos, grados de incapacidad y el proceso legal.

¿Qué es la Pensión de Invalidez y quiénes pueden solicitarla?

La pensión de invalidez es una prestación económica destinada a afiliados a una AFP que, debido a una enfermedad o debilitamiento de sus fuerzas físicas o intelectuales, sufren un menoscabo permanente de su capacidad de trabajo. Este menoscabo debe derivar de una enfermedad común o debilitamiento general, no de un accidente laboral (los cuales son cubiertos por las Mutualidades bajo la Ley 16.744).

Requisitos principales para iniciar el trámite en tu AFP

Para acceder a la pensión de invalidez es fundamental cumplir con una serie de requisitos establecidos por la ley. Pueden solicitarla aquellas personas que sean afiliadas a una AFP y que no se encuentren ya pensionadas dentro de este sistema.

- Edad: Ser menor de la edad legal para jubilar por vejez (65 años en hombres y 60 años en mujeres).

- Afiliación: Estar afiliado al sistema de AFP y no encontrarse pensionado en este sistema.

- Menoscabo comprobable: Sufrir una pérdida de capacidad de trabajo de al menos un 50%, lo cual debe afectar el desempeño en el trabajo, trayectos y domicilio.

- Documentación: Contar con diagnósticos, exámenes y certificados médicos emitidos por médicos tratantes que acrediten la condición. No es obligatorio disponer de exámenes médicos previos al inicio, siendo suficiente el carnet de identidad para la solicitud. Sin embargo, si se cuentan con antecedentes médicos, estos pueden ser presentados a la AFP al momento de firmar la solicitud de pensión.

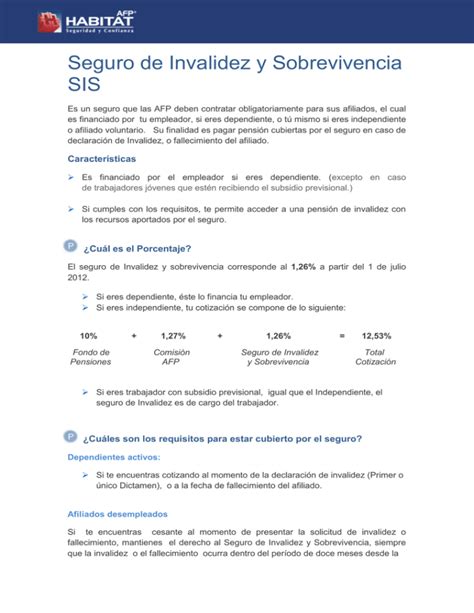

El Rol Clave del Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) juega un papel crucial en la financiación de las pensiones de invalidez. Al cotizar mensualmente en tu AFP, se paga este seguro que aporta el capital faltante en la cuenta individual para financiar la pensión si se declara inválido.

Cobertura del Seguro SIS

Para tener cobertura del Seguro SIS se deben cumplir con los siguientes criterios:

- Trabajadores dependientes: Haber cotizado hasta antes de un año de hacer la solicitud, o al menos 6 meses dentro de los últimos 12 meses previos al diagnóstico.

- Trabajadores independientes o afiliados voluntarios: Haber cotizado en el mes calendario anterior al siniestro (en la práctica, se exigen los dos meses anteriores).

El SIS cubre las pensiones transitorias por 3 años para quienes son calificados con "invalidez parcial transitoria". Cuando se dictamina la "invalidez definitiva", el SIS complementa los ahorros individuales con un aporte a la cuenta individual del afiliado, independientemente de si la pérdida de capacidad es total o parcial. El financiamiento de esta pensión depende de si el afiliado tiene derecho al SIS: si tiene cobertura, la pensión es pagada por la AFP con cargo a la Compañía de Seguros que contrató con este fin.

Tipos de Invalidez: Parcial y Total

Si la Comisión Médica aprueba un caso, determinará el grado de invalidez, lo cual define el monto y las características de la jubilación.

Todo sobre la Incapacidad Permanente Parcial: Requisitos y Ejemplos Prácticos 2024

Determinación de la Invalidez

La calificación como inválido y el grado de invalidez es definido por una Comisión Médica, la cual depende de la Superintendencia de Pensiones. Esta comisión evalúa la pérdida de capacidad de trabajo del afiliado, pudiendo dictaminar tres escenarios:

| Tipo de Invalidez | Porcentaje de Pérdida de Capacidad | Características de la Pensión |

|---|---|---|

| Invalidez Parcial | Entre 50% y 66.5% (inferior a dos tercios) | Pensión transitoria (evaluable a los 3 años) equivalente al 50% del sueldo base del trabajador. |

| Invalidez Total | Igual o superior al 66.6% (al menos dos tercios) | Pensión definitiva equivalente al 70% del sueldo base del trabajador. No requiere reevaluación posterior. |

| Rechazo de la Solicitud | Inferior al 50% | La solicitud es rechazada. |

Es importante tener presente que si una Comisión Médica emite la declaración de invalidez de un cotizante, esa declaración no implica que se le haya otorgado o que se le otorgue una pensión de invalidez de forma automática.

Paso a Paso: El Proceso para Obtener tu Pensión

Lograr que te declaren pensionado por invalidez requiere seguir un conducto regular estricto.

1. Ingreso de la Solicitud

Debes presentar la "Solicitud de Pensión de Invalidez" en tu AFP con todos tus antecedentes médicos. Para agilizar el proceso, los antecedentes médicos pueden ser enviados directamente al correo electrónico de la Comisión Médica Regional correspondiente al domicilio del solicitante. Si por tu estado de salud no puedes ir presencialmente, un familiar puede llevar un certificado médico del doctor tratante para que un ejecutivo de la AFP inicie el trámite en el domicilio o clínica. La solicitud se puede ingresar también por videollamada con la ayuda de un ejecutivo.

2. Evaluación de la Comisión Médica Regional (CMR)

Cuando una solicitud de pensión de invalidez se considera fundada, la respectiva Comisión Médica Regional (CMR) cita a la persona solicitante a una entrevista preliminar y le hace entrega de las órdenes para los exámenes e interconsultas médicas de las especialidades que correspondan, de acuerdo con los impedimentos que la afiliada o el afiliado declare. La CMR pedirá a un médico que se encuentre en el Registro Público de Asesores que revise los antecedentes y señale si la solicitud de pensión de invalidez se considera fundada. Si se considera fundada, la CMR designará a un médico que asesore al afiliado o la afiliada en el proceso de evaluación y calificación de invalidez, proceso que no tiene costo para las personas. Los exámenes adicionales son financiados por la AFP (si hay cobertura SIS), o por el IPS en el caso de la PBSI. Una vez que tiene en antecedente los resultados de los exámenes e interconsultas médicas correspondientes, la CMR determina si el impedimento o enfermedad que invoca el afiliado o la afiliada es objetivo, demostrable, si se encuentran agotadas las terapias médicas o quirúrgicas accesibles, y si se ha cumplido el período de observación post-tratamiento indicado en las Normas de Evaluación.

3. Dictamen y Apelación

Con la determinación del grado de invalidez, la CMR emite un primer dictamen que otorga una primera pensión de invalidez, la cual puede ser total o parcial. El plazo para presentar la apelación ante la Comisión Médica Central (CMC) es de hasta cinco días hábiles desde la notificación de la resolución que contiene el dictamen. Las personas pueden presentar el reclamo ante la CMC dentro del plazo de 15 días hábiles desde su notificación. A su vez, la CMC debe pronunciarse dentro de un plazo de 10 días hábiles desde la recepción del reclamo. Es común que las aseguradoras intenten oponerse. La CMC revisa las apelaciones y emite el dictamen final o ejecutoriado. Si es favorable, la AFP o la aseguradora comenzarán el proceso de pago de la pensión.

4. Reevaluación para Invalidez Parcial

En el caso de invalidez parcial, el primer dictamen es de carácter transitorio y dura 3 años. Al terminar este periodo, la persona afiliada es citada por su Administradora a reevaluación. En esa reevaluación, la comisión médica revisará la evolución de los impedimentos que originaron la pensión de invalidez parcial y, de acuerdo con esa revisión, en un nuevo y segundo dictamen resolverá si confirma o rechaza la invalidez. Si en la reevaluación se determina que el pensionado presenta una pérdida de capacidad de trabajo menor al 50%, el afiliado pasa a ser activo. Sin embargo, si los impedimentos han progresado, el pensionado tiene derecho a solicitar otra reevaluación de su invalidez.

5. Modalidades de Pensión Definitiva

Si la invalidez es aprobada y declarada definitiva, la AFP entregará al pensionado el Certificado de Saldo. Si la Pensión es más que la Básica Solidaria, el afiliado tendrá la opción de elegir la modalidad de su Pensión Definitiva de Invalidez suscribiendo la Selección de Modalidad, solicitando ofertas al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). En 8 días hábiles, se recibirá un "Certificado de Ofertas" con los montos de Pensión, teniendo la opción de no aceptar ninguna oferta. Si la invalidez es parcial sin cobertura del SIS, se recibirán pensiones mensuales de ahorros de la cuenta individual.

La Pensión Básica Solidaria de Invalidez (PBSI)

Si una persona nunca cotizó o no tiene fondos en una AFP, pero tiene entre 18 y 64 años, puede optar a la Pensión Básica Solidaria de Invalidez (PBSI). Este trámite se realiza en ChileAtiende o el Instituto de Previsión Social (IPS). La solicitud de PBSI se puede hacer en el sitio web de ChileAtiende, por videoatención y en las sucursales ChileAtiende. Para solicitar la pensión no necesitas tener declarada tu invalidez ante una comisión médica de AFP. Recibirás la pensión hasta el último día del mes en que cumplas 65 años.

Requisitos para la PBSI

- Pertenecer al 80% más vulnerable según el Registro Social de Hogares (RSH).

- Acreditar residencia en Chile (al menos 5 de los últimos 6 años).

- Contar con una declaración de invalidez emitida por la COMPIN (Comisión de Medicina Preventiva e Invalidez). En este caso, los exámenes serán de cargo del IPS en las proporciones que correspondan.

Derechos y Beneficios Adicionales para Pensionados por Invalidez

Continuar Trabajando

Las personas declaradas con invalidez, ya sea parcial o total, tienen la posibilidad de continuar trabajando. Si un afiliado es declarado Inválido Parcial Transitorio y trabaja, cotiza como trabajador activo. Si se es declarado Inválido Parcial, se recibirá durante 3 años una pensión mensual equivalente al 50% de su ingreso base.

Pensión de Sobrevivencia

En caso de fallecimiento antes de la edad legal de pensión o estando ya pensionado, se generará una Pensión de Sobrevivencia si existen beneficiarios de Pensión designados.

Pensión en el Extranjero

Es posible tramitar y recibir la Pensión de Invalidez en el extranjero, siempre que el país de residencia cuente con un Convenio Bilateral con Chile.

Asignación Familiar

Los y las titulares de PBSI pueden ser beneficiarios de Asignación Familiar solo respecto de los descendientes que vivan a su cargo y que cumplan los requisitos para ser causantes del sistema.

Importancia de un Asesor Previsional Acreditado

El proceso para obtener una jubilación por enfermedad puede tardar varios meses y está lleno de barreras técnicas. Las Compañías de Seguros del SIS suelen apelar los primeros dictámenes para evitar pagar los siniestros.

¿Por qué un Asesor es Crucial?

Contar con un asesor previsional de experiencia es clave para gestionar la documentación correctamente y superar posibles apelaciones o rechazos de las aseguradoras. Un asesor previsional registrado e independiente guiará en la recopilación correcta de informes médicos, redactará las cartas de contra-apelación ante la Comisión Médica Central si las aseguradoras se oponen, y representará en el sistema SCOMP para elegir la mejor modalidad de pensión una vez que el dictamen sea favorable. Contar con experiencia a tu lado marca la diferencia entre un rechazo y una pensión de por vida.

Cómo elegir al mejor Asesor Previsional

Para una jubilación exitosa, es fundamental encontrar al profesional adecuado. Se recomienda seguir estas pautas:

- Verifica su acreditación: Busca profesionales inscritos en el Registro de Asesores Previsionales de la Superintendencia de Pensiones.

- Compara y pide referencias: Consulta y compara la experiencia, honorarios y servicios de distintas opciones.

Rol del Asesor en el Proceso de Pensión de Invalidez

El asesor se encargará de gestionar el proceso de manera integral:

- Análisis Técnico y Maximización de Fondos: Realizará un estudio exhaustivo para garantizar el mayor pago mensual posible y determinará si se cumplen los requisitos para retirar parte de los fondos como capital en efectivo (Excedente de Libre Disposición).

- Recopilación de antecedentes: Reunirá los documentos clave, como la Cédula de Identidad y el Certificado de Afiliación a la AFP.

- Gestión Estratégica de Modalidades de Pensión: Explicará en detalle las diferencias entre modalidades (Renta Vitalicia, Retiro Programado, Renta Temporal con Vitalicia Diferida) y evaluará coberturas adicionales para cónyuges, hijos y períodos garantizados de pago.

- Solicitud y comparación de ofertas: Solicitará propuestas a diversas compañías de seguros y ayudará a analizarlas de forma objetiva en el SCOMP.

- Informe Final de Pensión: Antes de firmar cualquier documento, se recibirá un Informe Técnico detallado que desglosa la comparativa clara de todas las ofertas recibidas, una sugerencia experta basada en el perfil de riesgo, salud y expectativas, y un análisis sobre beneficiarios legales y herencia.

- Tramitación final: Guiará y supervisará todo el papeleo legal y administrativo para asegurar que no haya contratiempos.

Diferencias entre Retiro Programado y Renta Vitalicia

Elegir la modalidad correcta define cómo se administrará el dinero por el resto de la vida:

- Retiro Programado (AFP): Mantienes la propiedad de tus ahorros y permite dejar herencia si falleces. Sin embargo, entrega una pensión variable que disminuye con el tiempo y depende de la rentabilidad del fondo.

- Renta Vitalicia (Compañía de Seguros): Te garantiza un monto mensual fijo (en UF) de por vida, protegiéndote de la volatilidad del mercado. A cambio, el contrato es irrevocable y cedes la propiedad de tus fondos (no genera herencia directa, pero sí pensiones de sobrevivencia para beneficiarios legales).

tags: #examenes #pensionados #invalidez #fonasa