Existe un consenso generalizado en la discusión pública chilena sobre la necesidad de reformar el sistema de pensiones. Las proyecciones indican que las jubilaciones serán aún más bajas entre 2025 y 2035, afectando a quienes ingresaron al mercado laboral después de 1981. Este escenario se agrava con el aumento de la esperanza de vida de la población y las rentabilidades de los fondos de pensiones, que son muy inferiores a las históricamente observadas.

Chile es la nación de América Latina que envejece de manera más acelerada. Actualmente, las personas de 60 años y más ascienden a aproximadamente tres millones, lo que representa el 15,8% de la población total. En 1990, esta cifra era solo del 9%, y las proyecciones apuntan a que en 2050 representarán el 30% del total. Para 2050, el país tendrá menos de dos personas entre 15 y 59 años por cada ciudadano de 60 años y más, una relación que hace 30 años era de siete a uno y actualmente es de cuatro a uno. En este contexto, la urgencia de introducir cambios en Chile es fundamental para evitar el deterioro de las tasas de reemplazo y las condiciones de vida en la vejez en las próximas décadas.

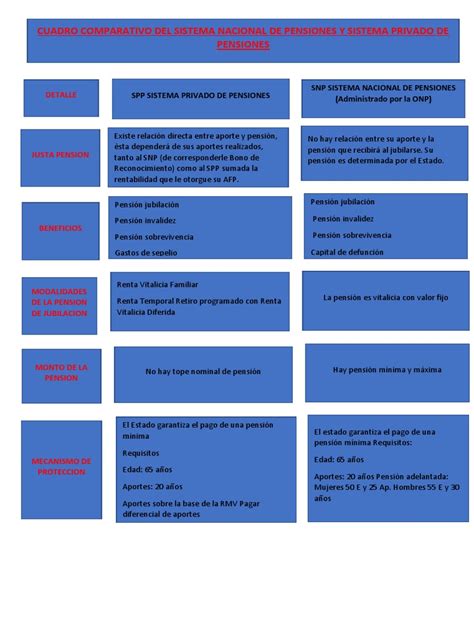

Orígenes de la Discusión y la Reforma de 1981

Las movilizaciones contra las Administradoras de Fondos de Pensiones (AFP) han contribuido a visibilizar un tema que fue postergado por muchos años. Durante la dictadura, en 1981, Chile modificó su antiguo sistema de reparto, que operaba a través de múltiples cajas de previsión, hacia un modelo basado completamente en el ahorro en cuentas individuales gestionadas por AFP. Este cambio radical generó y sigue generando un alto costo fiscal, que actualmente se estima en un 140% del Producto Interno Bruto (PIB). El costo fiscal máximo fue del 5% del PIB en 1984, y se proyecta que alcanzará el 2,7% del PIB en 2025, extendiéndose hasta 2050. El nuevo diseño fue pionero al incorporar la capitalización individual, pero se posicionó en un extremo del espectro de los sistemas de pensiones a nivel mundial.

Tipos de sistemas de pensiones en el mundo

La Reforma Previsional de 2008

En 2008, como resultado de un amplio consenso forjado por el trabajo del Consejo Asesor para la Reforma Previsional en 2006, se promulgó la Ley Nº20.255. Esta ley introdujo el sistema de pensiones solidarias, que incorporó jubilaciones básicas solidarias y complementos para la población perteneciente al 60% de menores ingresos, a partir de los 65 años. Este nuevo modelo beneficia actualmente a cerca de 1,5 millones de personas y se integra virtuosamente con el modelo de capitalización individual, manteniendo incentivos para el ahorro a lo largo de la vida. Por lo tanto, el modelo actual no es idéntico al de 1981, sino una evolución.

Desafíos Actuales y Huellas de 1981

Los sistemas de pensiones en todo el mundo enfrentan desafíos comunes: aumentar el monto de las jubilaciones, lo que requiere un mayor ahorro individual y colectivo, en un contexto de envejecimiento poblacional y aumento de la esperanza de vida, a la par de mantener la sustentabilidad fiscal.

Varias de las barreras actuales para los cambios necesarios en el sistema de pensiones chileno se originan en el diseño deficiente de la reforma de 1981. Entre estos problemas destacan:

- Baja tasa de cotización: La actual tasa de cotización del 10% sobre los ingresos es insuficiente. Cuando se modificó el sistema de reparto, las cotizaciones se redujeron imprudentemente (entre 3 y 10 puntos, según la caja previsional), sin un fundamento basado en evidencia sobre las historias laborales efectivas. Un modelo mejor debería basarse en parámetros bien fundamentados en datos.

- Edades de jubilación diferenciadas: Mantener edades mínimas de jubilación diferenciadas para hombres (65 años) y mujeres (60 años) ha sido un problema de difícil solución. El consenso técnico es que las edades deben homologarse para ambos sexos y elevarse en el futuro de acuerdo con el aumento de la esperanza de vida.

- Tratamiento especial para Fuerzas Armadas y Carabineros: La reforma de 1981 consagró un tratamiento especial para Carabineros y las Fuerzas Armadas, quienes actualmente tienen un sistema de reparto deficitario en más del 90%, con un costo fiscal anual cercano a los US$1.900 millones y beneficios no comparables al esquema regular. Es un deber corregir esta situación, ya que el sistema de pensiones debería ser equitativo para todos los ciudadanos.

Propuestas para un Acuerdo y Mejoras

Es fundamental que el aumento en la cotización comience a operar lo antes posible, dado que su implementación será gradual. La inclusión de seguros adicionales, como el seguro de dependencia propuesto por el gobierno en 2019, u otras compensaciones solidarias, pueden ser una adición importante. Un acuerdo entre el Poder Ejecutivo y el Congreso es esencial para abordar estas reformas, superando las restricciones políticas existentes.

Se sugiere considerar en el proyecto actual un consejo autónomo u otra institucionalidad a la que se delegue el ajuste de los parámetros del sistema de pensiones, basándose en análisis fundamentados, acceso a los datos mínimos requeridos y la realización de estudios actuariales. Con estos acuerdos y transformaciones, el sistema de pensiones podrá mejorar significativamente, logrando un mayor equilibrio, mejores jubilaciones, más solidaridad y buenos incentivos para contribuir, aunque de manera gradual.

La Comisión Marcel y la Construcción del Conocimiento Experto

La comisión Marcel, creada en 2006, fue fundamental para el diseño de la primera reforma al sistema previsional chileno. Su trabajo sentó las bases para la Ley Nº20.255 de 2008. Sin embargo, el análisis de esta comisión revela aspectos importantes sobre la construcción del "saber experto" y la influencia del poder.

Visión Antidemocrática y Sesgos en el Diseño de Políticas

Desde 1990, la cultura política en Chile ha reproducido una visión antidemocrática en el diseño de las políticas de pensiones, utilizando repetidamente la distinción entre lo "técnico" y lo "ideológico". Las autoridades de centroizquierda promovieron la idea de que la ciencia ofrece una mirada objetiva y neutral, separada de la política. Bajo el discurso de los "consensos", tanto autoridades de centroizquierda como de derecha han sostenido que cuando "los técnicos" se ponen de acuerdo, el resultado es siempre superior. Esta visión acrítica de la ciencia y la falta de diversidad de saberes han justificado la mantención de un sistema de mercado de pensiones, a pesar de las masivas movilizaciones ciudadanas y la evidencia empírica que demuestra los bajos niveles de las pensiones y la profundización de las desigualdades.

Dominio del Saber del "Hombre-Economista"

El estudio de la Comisión Marcel revela cómo un grupo específico de personas de la centro-izquierda, mayoritariamente economistas, construyó una estructura organizacional e institucional dentro del Estado para generar conocimiento experto en pensiones. Este proceso implicó enfrentar a la industria de las AFP y aseguradoras, que se opuso a cualquier cambio que implicara mayor regulación. Los "expertos" destacaron la reforma de 2008 como la "más científicamente hecha en la historia de Chile", un proceso riguroso con un equipo de estudios de alto nivel.

Para crear la figura de "personas expertas en pensiones", se priorizó la presencia de economistas y su saber en números y finanzas. Este grupo tuvo que tramitar leyes, contrarrestar demandas en tribunales y enfrentar fuertes presiones de lobbistas de la industria. No solo eso, sino que economistas como Mario Marcel, Rosanna Costa y otros expertos de distintas corrientes políticas firmaron un documento que orientó la dirección de la reforma de 2008.

Las relaciones de género también jugaron un papel significativo en la consolidación de la autoridad experta. La ideología de género, que divide el mundo en masculino y femenino, posicionó lo masculino con mayor autoridad. El grupo de economistas utilizó las ventajas de la tecnología de las matemáticas y finanzas (consideradas "masculinizadas" por la sociedad) y sus redes con organizaciones internacionales para desplazar del debate las opiniones de personas del derecho, quienes encontraron difícil avanzar en la conversación cuando los economistas utilizaban fórmulas financieras complejas o los ninguneaban por su formación.

De manera similar, el saber experto sociológico fue subordinado de forma "benevolente", con los economistas explicando que la sociología aportaba el lado "humanista" a la discusión, complementando la "aridez" de las finanzas y los números, lo que, en la práctica, reintroducía la jerarquía del saber financiero sobre el sociológico.

La autoconfianza excesiva, característica de la masculinidad hegemónica estudiada en sociología, permitió a este grupo de economistas desplazar las opiniones de los actuarios, quienes se describieron a sí mismos como "de pocas palabras", "retraídos" y "que trabajan en las esquinas". Los economistas lograron dominar la discusión al tratar a las personas del derecho como ineptas en capacidades numéricas, a la sociología como "humanistas" y a la ciencia actuarial como hombres carentes de autoconfianza.

Esta priorización del saber económico de centro-izquierda generó ignorancia en algunos temas de pensiones, al enfocar la investigación en cómo aumentar la competencia entre AFP o cómo focalizar más pensiones, dejando de lado preocupaciones de profesionales del derecho, sociología y ciencia actuarial, como la eficiencia del Estado frente a la empresa privada o la distribución de riesgos entre la población. La ciencia nunca es neutra; toda investigación parte de preguntas políticas y la generación de conocimiento está influenciada por desigualdades de poder. La realidad en Chile ha sido un diálogo casi nulo entre "los expertos" y la comunidad científica integrada por diversas disciplinas.

El Sistema de Pensiones Chileno a 26 Años de su Implementación

La reforma de la dictadura de 1981, basada en un esquema privado de capitalización individual, fue implementada sin legitimidad democrática. A más de 26 años de su lanzamiento, el sistema no ha cumplido las expectativas, generando crecientes desigualdades y problemas en el nivel de cobertura y el monto de las pensiones.

Costos de Transición y Gastos Sociales

El traspaso del antiguo régimen de reparto al nuevo sistema ha generado enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público ascendió, en promedio, al 4,7% del PIB, generado por el pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos y su traspaso a los fondos privados, y el pago de pensiones asistenciales. A esto se sumaron gastos de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y Carabineros. Estas cifras superan el déficit de 1,8% registrado en 1980, antes de la reforma. Entre 1996 y 2006, más de un cuarto del gasto público se destinó al sistema previsional.

Cobertura y Densidad de Aportes

A fines de 2007, de una población de 16,7 millones, aproximadamente ocho millones estaban afiliados a las AFP. Sin embargo, el número de aportantes activos era de 4,37 millones, lo que significa que alrededor del 62% de la población activa aportaba a un fondo privado, y un 3,7% al sistema antiguo, sumando una cobertura total de dos tercios de la población activa. Aunque esta cobertura es la más alta de América Latina y abarca a un porcentaje mayor de bajos ingresos, no ha aumentado en comparación con 1975, a pesar de que el ingreso per cápita se ha cuadruplicado desde 1990. Más de un tercio de la población activa carece de cobertura previsional contributiva, especialmente los trabajadores autónomos.

La densidad de aportes promedio es de alrededor del 52% de la vida laboral, con claras diferencias de género: los hombres tienen una densidad cercana al 60%, mientras que las mujeres apenas alcanzan el 44%. Un cuarto de los afiliados aporta por un periodo que llega al 24% de su vida laboral, y solo el 30% alcanza el 80% de densidad de aportes, nivel previsto al inicio de la reforma.

Prestaciones y Montos de las Pensiones

En 2007, el Estado chileno pagó alrededor del 68% de todas las pensiones. De estas, 1.400.000 (más de un tercio) correspondían a pensiones de vejez del antiguo sistema de reparto, y el 30% eran pensiones asistenciales. Dos tercios de las pensiones estatales (excluyendo asistenciales) las percibían mujeres, aunque estas recibían solo el 61% de las prestaciones de los hombres.

A fines de 2007, el sistema previsional privado pagó 642.000 pensiones, de las cuales dos tercios eran de vejez. Apenas el 34% de las pensiones privadas eran percibidas por mujeres. La mayoría de estas pensiones se financiaban, al menos parcialmente, con recursos que el Estado transfería a las AFP en forma de bonos de reconocimiento.

El sistema privado ofrece dos modalidades de retiro:

- Retiro programado: Renta temporal calculada sobre el capital acumulado, expectativa de vida y rentabilidad del fondo. Si el capital se agota y las prestaciones son menores que la pensión mínima, se puede solicitar la garantía estatal (con 20 años de contribución mínima) o una pensión asistencial.

- Renta vitalicia: Entrega del capital acumulado a una aseguradora que garantiza una renta vitalicia.

- Pensión anticipada: Retiro antes de la edad legal si el capital acumulado permite una pensión que supere el 61% de los ingresos de los últimos diez años y sea 30% más alta que la pensión mínima de vejez.

El monto promedio de las pensiones de vejez, sobrevivencia e invalidez era de 352 dólares en las AFP y 415 dólares en el sistema estatal (una diferencia del 18%). En las pensiones de vejez puras, la diferencia era aún mayor: 337 dólares en AFP (410 con retiros adelantados) frente a 510 dólares en el sistema estatal. El sistema estatal incluye un 80% de pensionados con haberes por debajo de 370 dólares, pero también un 9% con pensiones de 1.177 dólares en promedio, principalmente miembros de las Fuerzas Armadas y Carabineros, que mantuvieron el antiguo sistema de reparto.

La promesa de que las pensiones privadas alcanzarían el 80% de los últimos ingresos no se cumplió. Cálculos del Consejo Asesor Presidencial para la Reforma Previsional estimaron que los hombres que se retiren entre 2020 y 2025 percibirán alrededor del 51% de sus ingresos, y las mujeres apenas el 28%. Además, existen grandes diferencias según el nivel educativo: hombres con título universitario pueden percibir hasta el 110% de sus ingresos anteriores, mientras que mujeres con estudios primarios alcanzan solo el 11%. El aumento de la esperanza de vida seguirá bajando las pensiones en el futuro. Se proyecta que el 66% de las personas nacidas entre 1956 y 1961 tendrán pensiones puramente contributivas por debajo de 154 dólares, y el 20% rondará los 300 dólares. Para 2020-2025, el 46% de las personas (61% en mujeres) con pensiones contributivas estarán por debajo de la pensión mínima sin derecho a subsidio, debido a la insuficiencia de la densidad de aportes. Solo el 2% de los pensionados puede acceder a un subsidio para incrementar su pensión autofinanciada hasta el nivel mínimo.

Desarrollo de los Fondos de Pensiones

Los bajos montos de las pensiones se deben, entre otros factores, a los elevados gastos administrativos, que ascienden en promedio al 4% de los aportes después de descuentos por seguros de invalidez y sobrevivencia. A diferencia de los sistemas de pensiones públicas, donde los gastos administrativos rondan el 3,5%, en las AFP estos alcanzan el 20%, según Mesa-Lago. Los trabajadores de bajos ingresos son los más afectados por las comisiones fijas adicionales.

Aunque las AFP anunciaron una tasa de retorno promedio del 10% desde el inicio del sistema, esta cifra está influenciada por las altas tasas de crecimiento de los primeros años. Considerando las comisiones y la tendencia a la baja de la tasa de retorno en los últimos diez años, la rentabilidad real de las inversiones de los afiliados se sitúa entre el 4,5% y el 6,5%, lo cual es modesto para la economía chilena. Un estudio de Cenda para el periodo 1990-2005 concluyó que la rentabilidad fue de apenas 3,5%.

La rentabilidad del capital propio de las AFP se mantuvo muy superior a la de sus instrumentos de inversión. Entre 1991 y 2004, la rentabilidad del capital propio rondó el 27%, incluso alcanzando el 16,8% en el peor año (1996). Entre 2000 y 2003, fue superior al 50%. Este alto rendimiento para las gestoras contrasta con los resultados para los afiliados.

Paralelamente, se produjo una fuerte concentración en la industria. De las 22 AFP existentes a principios de los 90, solo seis sobrevivieron para mediados de 2007, constituyendo un oligopolio. Las tres AFP más grandes concentraban el 79% de los afiliados y el 80% de los activos administrados. Esto otorga un inmenso poder económico y político a los grupos que controlan las AFP, mientras que la clase trabajadora organizada carece de incidencia en la administración de su dinero.

Balance de la Reforma

Después de 26 años, las promesas de la reforma previsional privada en Chile no se cumplieron. No hay evidencia de que las pensiones puedan alcanzar el anunciado 80% del último salario en un tiempo razonable. Esto se debe a los bajos sueldos, la irregularidad de los aportes, los elevados gastos de administración de las AFP y la insuficiencia del 10% de cotización de la remuneración bruta. Las mujeres resultan sistemáticamente desfavorecidas, y el grado de cobertura previsional sigue siendo un desafío.