La reforma al sistema de pensiones chileno, un hito legislativo, fue aprobada en el Congreso el 29 de enero de 2025 (Ley N° 21.735). Posteriormente, fue promulgada el 20 de marzo y publicada en el Diario Oficial el 26 de marzo. Esta legislación introduce una serie de cambios significativos que los empleadores deben conocer y considerar para el cumplimiento de sus obligaciones.

I. Aumento en la Cotización Obligatoria con Aporte Adicional del Empleador

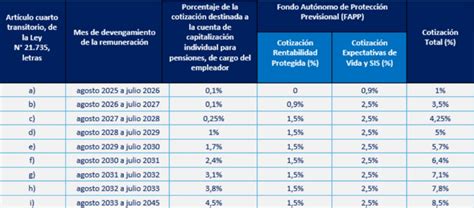

Uno de los pilares de esta reforma es el aumento de la cotización a cargo de los empleadores. Este aporte subirá progresivamente hasta alcanzar un 8,5% de la remuneración imponible del trabajador en el año 2033, incluyendo el aporte actual al Seguro de Invalidez y Sobrevivencia (SIS). El incremento comenzará a partir de agosto de 2025.

Distribución del Aporte Adicional

Luego de 9 años, la distribución final del 8,5% de la cotización total del empleador (que incluye el SIS) será la siguiente:

- 4,5% irá directamente a la cuenta individual de la AFP del trabajador. El primer año se comenzará a aportar 0,1% extra a la cuenta individual, el cual aumentará gradualmente hasta llegar al 4,5% en 2033.

- 4% se destinará al Fondo Autónomo de Protección Previsional (FAPP).

Es fundamental recordar que esta cotización adicional del empleador se suma al 10% que aportan actualmente los trabajadores a su cuenta de capitalización individual. En el primer año, la cotización extra será del 1%, integrándose al 8,5% total al incluir el SIS.

El Fondo Autónomo de Protección Previsional (FAPP)

El FAPP es un organismo autónomo público, creado en el marco de la Ley N°21.735, cuyo objetivo es financiar diversas prestaciones del Seguro Social. El 4% del aporte del empleador destinado al FAPP se divide en tres componentes principales:

- Compensación por Expectativa de Vida y SIS (2,5%): Este aporte, que no será depositado en la cuenta individual, es un componente de reparto usado para financiar la compensación a las mujeres por su mayor expectativa de vida, buscando corregir las brechas de género. A partir del año 2026, el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser administrado por el FAPP, siendo parte de este 2,5% del Seguro Social Permanente.

- Bono Rentabilidad Protegida (1,5%): Este aporte constituye un préstamo al FAPP, con el objetivo de financiar el beneficio por años cotizados. Este beneficio temporal está enfocado en mejorar las pensiones de los actuales pensionados y de aquellos próximos a jubilar que no alcanzarán a recibir las mejoras de largo plazo de la reforma.

Obligaciones de Pago y Plazos para Empleadores

La cotización adicional debe ser pagada mensualmente por los empleadores. Las fechas y procedimientos son cruciales para evitar recargos:

- Inicio del Aporte Adicional: Desde las remuneraciones de agosto de 2025 comienza el aporte adicional del 1%.

- Plazos de Declaración y Pago: Los empleadores o entidades pagadoras de subsidios deben declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza por medio electrónico, el plazo se extiende hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

- Cálculo de Intereses y Reajustes: A partir de septiembre de 2025, se aplicarán nuevos cálculos de intereses y reajustes en caso de no pagar a tiempo las cotizaciones a las AFP y al Seguro Social Previsional.

Para cumplir esta función de recaudación, el Instituto de Previsión Social (IPS) realizará la cobranza a través de un proveedor especializado, mediante el cual los empleadores deberán efectuar dichos pagos. La tasa vigente del SIS para empleadores, afiliados independientes y voluntarios es de 1,78% de las remuneraciones y rentas imponibles, tanto para mujeres como hombres, entre abril y junio de 2025.

¿Quiénes Deben Pagar esta Cotización Adicional?

La obligación de pagar esta cotización adicional recae sobre todos los empleadores, sin distinción:

- Grandes, medianas y pequeñas empresas.

- Empleadores de trabajadores de casa particular.

- Entidades públicas y privadas.

Es importante destacar que este pago no afecta el sueldo neto que reciben los trabajadores. La normativa también indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Esto es clave para llevar un registro adecuado de los periodos cotizados y su futura computación en el historial previsional.

¿Cómo se Realiza el Pago?

El pago de las cotizaciones se realizará principalmente a través de Previred (www.previred.com), donde estarán disponibles los nuevos campos para declarar y pagar el Seguro Social. Si se utiliza un software de remuneraciones o se cargan las nóminas de trabajadores al portal de Previred, será necesario incorporar estos nuevos campos.

Extinción de la Obligación del Empleador de Cotizar

La obligación del empleador de cotizar al Seguro Social Previsional y a la cuenta individual se extingue en los siguientes casos:

- Cuando el trabajador se pensione por vejez o invalidez total conforme al D.L. N°3.500.

- Cuando el trabajador se acoja a la exención de la obligación de cotizar, según el artículo 69 del D.L. N°3.500 (mujeres mayores de 60 años, hombres mayores de 65 años) o por ser extranjero bajo condiciones específicas.

- Cuando el trabajador cumpla 65 años de edad.

Respecto a los trabajadores extranjeros, están obligados a cotizar en el sistema previsional chileno, salvo que se acojan a una excepción específica que también los exime de cotizar en el FAPP. Para ello, deben cumplir tres condiciones: ser contratados como personal técnico con conocimientos especializados, estar afiliados a un régimen previsional extranjero que cubra enfermedad, invalidez, vejez y muerte, y contar con una cláusula expresa en el contrato que indique su voluntad de mantener dicha afiliación.

Consecuencias por Incumplimiento

Si el empleador no realiza la declaración dentro del plazo establecido, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. Transcurrido ese plazo adicional y agotadas las gestiones aclaratorias sin que se haya acreditado el cese o la suspensión de la relación laboral, se presumirá que las cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.

II. Otros Aspectos Relevantes para Empleadores

Cotizaciones Durante Licencias Médicas

En caso de que un trabajador se encuentre con licencia médica, el empleador deberá seguir cubriendo la cotización del 2,5% del FAPP, que corresponde a la compensación por mayor expectativa de vida y el SIS. Este pago se calcula sobre la base de la última remuneración imponible del mes anterior al inicio de la licencia o, en su defecto, la estipulada en el contrato de trabajo.

El 6% restante de la cotización (compuesto por el 4,5% destinado a la cuenta individual y el 1,5% del bono de rentabilidad protegida) será asumido por la entidad pagadora del subsidio, ya sea FONASA o la Isapre correspondiente.

Cambios en la Asignación y Licitación de Afiliados

Eliminación de Licitación de Nuevos Afiliados

A partir del 30 de septiembre de 2027, fecha en que termina la última licitación de nuevos afiliados, los cotizantes que ingresen al Sistema de Pensiones podrán elegir libremente la AFP a la que desean pertenecer. En caso de no hacerlo, serán asignados automáticamente a la AFP que ofrezca la menor comisión en el momento de su afiliación. Los nuevos afiliados no estarán obligados a permanecer dos años en la misma AFP, pudiendo cambiarse en cualquier momento.

Licitación del Stock de Afiliados

Para fomentar la competencia y reducir las comisiones, cada dos años se licitará de manera aleatoria el 10% de los afiliados no pensionados del sistema. La administradora que oferte la menor comisión ganará la subasta y no podrá incrementar la comisión ofertada durante 5 años. Solo podrán participar las AFP que tengan menos del 25% de los afiliados del sistema. Los afiliados seleccionados para la licitación serán notificados y tendrán 30 días para rechazar el traspaso y permanecer en su AFP actual, o podrán cambiarse de AFP en cualquier momento.

Transformación del Sistema de Multifondos

La reforma establece el fin de los 5 multifondos (A, B, C, D y E) que operan desde 2002. Serán reemplazados por la creación de Fondos Generacionales, los cuales entrarán en vigencia a partir de abril de 2027. Estos fondos están diseñados para que las inversiones se ajusten automáticamente según la edad del afiliado, disminuyendo el riesgo a medida que se acerca la fecha de pensión y buscando maximizar rentabilidades de forma segura. Los afiliados no podrán cambiarse de fondo con su ahorro obligatorio.

Nuevos Esquemas de Comisiones

Las comisiones de las AFP dejarán de ser fijas y estarán vinculadas al rendimiento de los fondos. Si un fondo genera pérdidas, la comisión disminuirá un 15%; si obtiene ganancias, podrá aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados. Además, se establecen límites a las inversiones de las AFP a través de terceros, impidiendo el pago de comisiones con cargo a los fondos a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, con excepciones para inversiones de baja o mediana capitalización.

Centralización de la Cobranza Previsional y Nuevos Operadores

La reforma centralizará la cobranza previsional y promoverá la entrada de nuevos operadores al mercado para diversificarlo y reducir la concentración. Estas medidas buscan fortalecer la competencia y, consecuentemente, disminuir las comisiones.

Ampliación del Seguro de Lagunas Previsionales

Un nuevo beneficio de la Reforma Previsional, vigente desde el 1 de mayo de 2025, es la ampliación del Seguro de Lagunas Previsionales. Este seguro permite que todas las personas que reciban el Seguro de Cesantía, independientemente del tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario contaban con este beneficio; desde mayo de 2025, se incluye también a quienes utilizan su Cuenta Individual.

Las cotizaciones, que no provienen del bolsillo del trabajador, son financiadas por el Fondo de Cesantía Solidario, conformado por aportes del Estado y de los empleadores. Entre mayo y julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía; desde agosto, sube a 10,10%, y en agosto de 2027, a 10,25%. Este beneficio finaliza automáticamente si el trabajador agota sus fondos del Seguro de Cesantía o encuentra empleo. Se estima que el número de personas beneficiadas se triplicará anualmente, de 395 mil a más de 1,4 millones, lo que representa una mejora significativa en la protección previsional durante periodos de desempleo.

III. Acceso a la Pensión Garantizada Universal (PGU) y Otros Beneficios

Pensiones de Reparación y PGU

Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y los beneficiarios de pensiones de gracia también podrán acceder a la Pensión Garantizada Universal (PGU), siempre que cumplan con los requisitos establecidos. Si una persona ya recibe la PGU, su monto se ajustará automáticamente al nuevo valor máximo de $250.000, según el calendario y la edad establecida.

Compensación a Mujeres por Mayor Expectativa de Vida

A partir de enero de 2026, las mujeres que cumplan con los requisitos recibirán automáticamente una compensación mensual en su pensión, con el fin de cubrir la diferencia generada por su mayor expectativa de vida en relación con la de los hombres. La compensación mínima será de 0,25 UF mensual (equivalentes a $9.596 al 31 de enero de 2025). Este pago será automático junto con la pensión, si se cumplen los requisitos.