Para comprender el estado actual de los fondos de pensiones, es fundamental analizar su evolución y las características del sistema. La rentabilidad de los multifondos es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Entender cómo han rendido los fondos a lo largo del tiempo ayuda a poner en contexto cualquier resultado de un año en particular.

Evolución Histórica de la Rentabilidad de los Multifondos

Desde su creación en 2002, los multifondos han mostrado diferentes comportamientos. Según análisis retrospectivos, desde 2002 hasta la década reciente, los fondos más riesgosos (A y B) han generado retornos reales promedio anuales en torno al 5,2% y 4,6% respectivamente. Mirando aún más atrás, antes de la introducción de los multifondos, el histórico Fondo C acumulaba rentabilidades nominales significativas desde 1981, con tasas anuales promedio por encima del 8% en varias décadas.

Las diferencias entre fondos se explican, básicamente, por el nivel de riesgo que asumen: se espera que los fondos más riesgosos tengan más rentabilidad en el largo plazo, pero también pueden subir y bajar con fuerza en el corto plazo; en cambio, los más conservadores buscan mayor estabilidad, algo especialmente importante cuando la persona está cerca de jubilarse, aunque se espera que tengan menores rentabilidades en el largo plazo.

Resultados Recientes y Factores Influyentes (Actualización: Marzo 2026)

En marzo de 2026, los Multifondos obtuvieron resultados negativos. El conflicto en Medio Oriente, entre Estados Unidos, Israel e Irán, influyó en los resultados del mes. El cierre del Estrecho de Ormuz -por donde transita cerca del 20% del suministro mundial de petróleo- y los daños en infraestructura energética impulsaron el precio del crudo a nivel global. En la Renta Fija, se observaron alzas en las tasas de interés globales y locales, en un contexto de mayores presiones inflacionarias asociadas a la menor oferta de petróleo.

Lecciones de la historia: ¿Cómo afectan al mercado los eventos geopolíticos?

Impacto de los resultados de marzo según el grupo etario:

- Mujeres y hombres de 18 a 35 años: Si bien quedan muchos años para la pensión, los resultados de marzo representan una variación en los ahorros.

- Mujeres de 36 a 50 años y hombres de 36 a 55 años: Grupo de edad intermedia con impacto moderado en los ahorros.

- Mujeres desde los 51 años y hombres desde los 55 años: Como te estás acercando a la edad de jubilación, los resultados de marzo tienen un mayor impacto en tus ahorros.

El Sistema de Pensiones en Chile: Estructura y Reformas

El Sistema de Pensiones en Chile está conformado por tres pilares, basados en el ahorro que cada persona realiza durante su vida laboral. Ese ahorro, que se materializa en la cotización del 10% de la remuneración imponible mensual, es depositado en cuentas individuales, que son de propiedad de cada trabajador.

Historia y Evolución del Sistema

- Sistema de Reparto: Fue administrado a través de las cajas previsionales, cada una estableció las condiciones de afiliación y cobertura, los recursos iban a un fondo común con el cual se financiaban las diferentes prestaciones.

- Actual Sistema de Pensiones (Sistema de AFP): El año 1980 se instauró un modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema.

- Reforma al Sistema de Pensiones (Ley 20.255): Desde el año 2008, 450.000 hombres y 750.000 mujeres son beneficiarias del Sistema de Pensiones Solidarias incorporando, entre otras medidas, un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual.

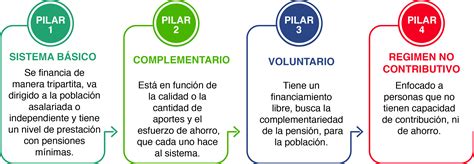

Pilares del Sistema de Pensiones Chileno

- Pilar Contributivo Obligatorio: Basado en la capitalización individual y financiada a través del ahorro individual obligatorio de cada trabajador.

La afiliación a las AFP y la cotización es obligatoria para:

- Trabajadores(as) dependientes.

- Trabajadores (as) independientes a honorarios a partir de 2018.

Los trabajadores remunerados o no remunerados, no obligados a afiliarse que pueden hacerlo son:

- Trabajadores (as) independientes no honorarios o Por Cuenta Propia.

- Afiliados voluntarios.

Un Trabajador Independiente es aquel trabajador/a a Honorario, que percibe rentas por actividades independientes, o bien perciban rentas por Boletas de Honorarios.

- Pilar Contributivo Voluntario: Permite a los afiliados al sistema de pensiones complementar sus fondos previsionales a fin de mejorar el monto de la pensión final o bien adelantar el momento de la pensión de vejez.

- Pilar Solidario: Financiado por el Estado, busca complementar las pensiones más bajas o apoyar a quienes no alcanzan a autofinanciar una pensión.

Operación y Regulación de las AFP

Las AFP, que son entidades privadas pero reguladas y fiscalizadas por el Estado, invierten el dinero de los trabajadores con el fin de hacerlo crecer. En la actualidad son seis las AFP que operan en el país. Por su labor de administrar los dineros de los trabajadores, estas empresas están facultadas para cobrar un precio por dicho servicio. Ese precio se denomina comisión, y corresponde a un porcentaje de la remuneración imponible, o sueldo bruto. Las comisiones son fijadas libremente por cada AFP y tienen el carácter de uniforme para todos sus afiliados. Esa es la única comisión que pueden cobrar las AFP.

Como estas entidades tienen por misión hacer crecer los ahorros de sus afiliados, pueden realizar algunas inversiones en el extranjero. Para esto se asesoran contratando a otras empresas que conocen mejor esos mercados.

Reforma Previsional de 2025

Con la Reforma Previsional aprobada en 2025, el actual sistema de cinco multifondos será reemplazado gradualmente desde 2027 por fondos generacionales, que asignan la cartera de inversión según la edad del afiliado y no por elección entre A, B, C, D y E.

Lecciones de la historia: ¿Cómo afectan al mercado los eventos geopolíticos?

Tipos de Pensiones y Modalidades

Tipos de Pensión

- Pensión de Vejez: El monto de esta pensión será financiada con los recursos que cada trabajador haya alcanzado en su cuenta previsional a lo largo de su vida laboral.

- Pensión de Vejez Anticipada (antes de los 60 o 65 años): La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la pensión máxima con aporte solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de Vejez Anticipada por Trabajos Pesados: Es la pensión a la que tiene derecho el trabajador dependiente, regulados por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, que le permiten obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

- Pensión de Invalidez: Derecho al que acceden aquellos trabajadores/as afiliados al Sistema, entre los 18 y 65 años, que no se encuentre pensionados por vejez. Para obtenerla deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de a lo menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

- Pensión de Sobrevivencia: Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos.

- Cónyuge (hombre o mujer).

- Madre o padre de hijos de filiación no matrimonial.

- Hijos.

- Padres.

Modalidades de Pensión al Jubilar

Existen dos modalidades principales para recibir la pensión:

- Retiro Programado: El ahorro previsional se mantiene en la AFP. El monto de la Pensión es variable y se recalcula año a año.

- Renta Vitalicia: Traspaso del total de los fondos a una Compañía de Seguros. El monto de Pensión es FIJO en UF.

La Superintendencia de Pensiones cuenta con un Simulador de pensiones para ayudar a los afiliados a tomar decisiones informadas.

Herencia de Fondos Previsionales

De no existir beneficiarias o beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes de la afiliada o el afiliado fallecido, constituyendo herencia. Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.