El sistema de previsión social en Chile, con sus fondos de pensiones, es un tema de constante debate y evolución. Un informe reciente ofrece diversos antecedentes sobre el sistema actual en Chile, destacando su complejidad y los desafíos que enfrenta.

Historia y Evolución del Sistema Previsional Chileno

Orígenes del Sistema de Reparto

La historia de la previsión social en Chile se remonta a iniciativas tempranas. La "Palma" constituyó la primera acción en previsión social en Chile, sentando las bases de lo que más tarde se convertiría en un sistema más estructurado. Este modelo, influenciado por la experiencia o modelo alemán diseñado por Bismarck a fines del siglo XIX, se basaba en un esquema de reparto.

Inicialmente, las prestaciones cubrieron una gama cada vez más amplia de beneficios. Sin embargo, con el tiempo, el sistema generó distorsiones, ofreciendo beneficios relativamente mejores a algunos sectores en comparación con otros. Antes de la reforma, existían 35 cajas de previsión y 150 regímenes previsionales distintos. Esta fragmentación llevó a distorsiones y privilegios, afectando la equidad y la sostenibilidad financiera del sistema. El objetivo de sanear los problemas financieros que lo aquejaban solo fue parcial.

La Reforma de 1981: Capitalización Individual

En 1981, la dictadura de Augusto Pinochet implementó una reforma radical al sistema de pensiones de Chile, basada en la construcción de un esquema privado de capitalización individual. El objetivo era reemplazar el sistema estatal de reparto por un régimen de capitalización individual de administración privada. El nuevo sistema se implementó a fines de 1981 a través de un decreto-ley.

Para justificar la reforma, el gobierno criticó duramente el sistema anterior. Se argumentó que el bajo nivel de las pensiones y las crecientes dificultades de financiación eran problemas inherentes al sistema de reparto, cuando en realidad eran causados por parámetros específicos que podrían haberse corregido sin una reforma integral. Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, concluyó que una reforma parcial del sistema de reparto era perfectamente factible. Sin embargo, la reforma total de la dictadura obligó, a partir de 1982, a todos los trabajadores dependientes a ingresar al nuevo sistema privado y a adherir a alguna Administradora de Fondos de Pensión (AFP).

Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto. El traspaso del antiguo régimen de reparto al nuevo sistema generó enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, generado por la continuación del pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos y su traspaso a los fondos de pensiones privados, y el pago de pensiones asistenciales, así como los subsidios garantizados para alcanzar la pensión mínima, ascendió, en promedio, a 4,7% del PIB. A esto se sumaron gastos de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y los Carabineros. Estas cifras fueron mayores que el déficit registrado en 1980, antes de la reforma.

SISTEMA DE CAPITALIZACION INDIVIDUAL

La Ley Nº 20.255 de Reforma Previsional de 2008

A más de 26 años de su lanzamiento, el sistema de capitalización individual estaba lejos de dar los resultados previstos. Aunque el nivel de cobertura era alto en comparación con otros países de la región, seguía siendo similar al que existía antes de la reforma y, al igual que el nivel de las pensiones, no parecía haberse beneficiado del alto crecimiento económico del país, lo que generaba desigualdades crecientes. Por eso, el gobierno de Michelle Bachelet impulsó la Ley Nº 20.255, sin alterar la esencia del sistema, incluyó un nuevo pilar solidario, una presencia más fuerte del Estado y cambios en el funcionamiento de las administradoras privadas.

Desde el 1 de febrero de 2022, los beneficios de vejez del Sistema de Pensiones Solidarias (SPS) o Pilar Solidario fueron reemplazados por un nuevo instrumento de protección social financiado completamente por el Estado: la Pensión Garantizada Universal (PGU).

Componentes del Sistema de Pensiones Actual

El Sistema de Pensiones en Chile está integrado por tres pilares que funcionan de forma coordinada e interrelacionada:

- Pilar Contributivo u Obligatorio

- Pilar Voluntario

- Pilar Solidario (ahora PGU)

Pilar Contributivo u Obligatorio

En el Sistema de Capitalización Individual, este pilar es administrado por las Administradoras de Fondos de Pensiones (AFP). Cada trabajador afiliado efectúa mensualmente un aporte previsional del 10% de su sueldo imponible, más una comisión por administración. Este aporte se acumula en una Cuenta de Capitalización Individual a nombre del trabajador y aumenta de acuerdo a los aportes y la rentabilidad obtenida con la inversión de sus fondos. La afiliación a una AFP es obligatoria para los trabajadores dependientes.

Por ley, la persona será parte de la AFP que gane la licitación, que dura 24 meses, y luego puede elegir si quedarse o cambiarse a otra, considerando la rentabilidad, monto de la comisión y servicios que ofrece. Cuando el trabajador es parte del sistema antiguo de pensiones en regímenes administrados por el IPS, el cambio se hace de igual forma que los trabajadores nuevos.

Pilar Voluntario

El Pilar Voluntario permite al trabajador hacer un aporte adicional al obligatorio con el fin de aumentar su ahorro previsional, con beneficios del Estado. Previo a la reforma de 2008, este pilar solo contemplaba la existencia de una Cuenta de Ahorro Voluntario, también conocida como Cuenta 2. En el marco de la reforma previsional de 2008, se agregaron las cuentas de Ahorro Previsional Voluntario (APV) y de Ahorro Previsional Voluntario Colectivo (APVC). Estas pueden ser gestionadas por AFP, bancos y compañías de seguros de vida (CSV), entre otras entidades supervisadas por la Superintendencia de Pensiones o por la Comisión para el Mercado Financiero (CMF).

Pilar Solidario y Pensión Garantizada Universal (PGU)

El Pilar Solidario (ahora PGU) está pensado para evitar la pobreza en la vejez a través de financiamiento estatal. Ayuda a quienes se encuentran en el 60% más vulnerable de la población, entregando pensiones y/o aportes a aquellas personas que tienen nula o escasa participación en el sistema y, por lo tanto, no pueden autofinanciar una pensión o esta es insuficiente. Este pilar se financia con los impuestos generales de la nación y los beneficios rigen a partir de los 65 años.

SISTEMA DE CAPITALIZACION INDIVIDUAL

Beneficios que Otorga el Sistema de Pensiones

El Sistema de Pensiones protege al afiliado ante la vejez y los riesgos de invalidez y muerte. La protección se efectúa mediante el otorgamiento de pensiones, que son pagadas directamente al afiliado por las AFP o una compañía de seguros, o bien, a los componentes del grupo familiar si este fallece.

Pensión de Vejez

El afiliado tiene derecho a recibir una Pensión de Vejez cuando cumple la edad legal, esto es, 60 años en el caso de las mujeres y 65 años para los hombres. Una vez que el afiliado decide pensionarse, debe acudir a su AFP y llenar la Solicitud de Pensión y la Declaración de Beneficiarios.

La AFP pone a disposición del afiliado el certificado de saldos y lo envía en forma electrónica al Sistema de Consultas de Ofertas de Montos de Pensión (SCOMP), un sistema electrónico de interconexión entre las AFP y las compañías de seguros de vida. El afiliado recibe un certificado de ofertas y montos de pensión para que pueda elegir la modalidad que más le acomode. Para estos trámites se puede contratar a un asesor previsional, que cobra una comisión por este servicio. El monto de la Pensión de Vejez se determina como una proporción de los fondos acumulados.

Pensión de Invalidez

La invalidez puede ser total o parcial, teniendo en consideración la pérdida de la capacidad de trabajar que se haya sufrido. El monto de la Pensión de Invalidez total es equivalente a 70% del promedio de las rentas percibidas por el afiliado durante los últimos 10 años, debidamente actualizadas, de acuerdo con la inflación.

Pensión de Sobrevivencia

La Pensión de Sobrevivencia se confiere a la viuda o al viudo, a la madre o padre de hijos de filiación no matrimonial, a los hijos, y a falta de los anteriores, a los padres. Estas se financian del mismo modo que la Pensión de Invalidez.

Modalidades de Retiro y Financiamiento

Modalidades de Retiro

El sistema privado ofrece diversas modalidades de retiro:

- Retiro Programado: el afiliado opta por mantener los fondos de su cuenta individual en la AFP o transferirlos a la Administradora de Fondos de Pensiones de su elección y efectuar retiros mensuales con cargo a esta.

- Renta Temporal con Renta Vitalicia Diferida: el afiliado opta por transferir parte de los fondos de su cuenta individual a una compañía de seguros de vida, a cambio de una renta mensual a contar de una fecha futura determinada en el contrato.

- Retiros Programados con Renta Vitalicia Inmediata: el afiliado opta por mantener un porcentaje de su fondo en su cuenta en una AFP y con ello obtener el pago de una pensión por retiro programado.

También es posible adelantar la edad de retiro y percibir una pensión anticipada, siempre y cuando el capital acumulado permita generar una pensión que supere el 61% de los ingresos de los últimos diez años y resulte 30% más alta que la pensión mínima de vejez vigente.

Financiamiento del Sistema

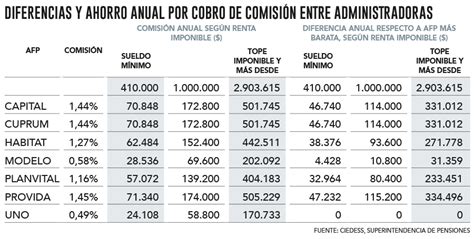

La administración del sistema se financia a través del cobro de comisiones que determinan libremente las Administradoras sobre la base de criterios objetivos, con carácter uniforme para todos los afiliados, debiendo ser anunciadas públicamente. En la actualidad se encuentran operando en Chile un total de siete Administradoras de Fondos de Pensiones.

Las Administradoras son instituciones que deben constituirse legalmente como sociedades anónimas, rigiéndose por los cuerpos legales que regulan esta clase de sociedades. El capital mínimo para la formación de una AFP es el equivalente a 5.000 Unidades de Fomento, el cual aumenta en relación con el número de afiliados incorporados a la Administradora, hasta alcanzar 20.000 Unidades de Fomento.

Uno de los principales problemas que impacta negativamente el ahorro para la vejez de los trabajadores chilenos es el no pago de las cotizaciones previsionales por parte de sus empleadores. Por otra parte, está la subcotización, que se produce cuando el empleador paga las cotizaciones por una parte del sueldo y no por el total.

Críticas y Desafíos del Sistema de Capitalización Individual

Bajas Pensiones y Desigualdades

Después de 26 años, las promesas que acompañaron la implementación del sistema previsional privado en Chile no pudieron cumplirse. No hay ninguna evidencia que permita suponer que en un tiempo razonable se pueda lograr que las pensiones ronden el anunciado 80% del último salario. Esto se debe al bajo nivel de sueldos y salarios, a la irregularidad de los aportes y a los elevados gastos de administración de las AFP.

Además, el aporte de 10% de la remuneración bruta resulta demasiado escaso porque no permite acumular un capital suficiente como para garantizar una pensión digna para la mayoría de la población. A esto se agrega que las mujeres resultan sistemáticamente desfavorecidas. En 2007, el Estado chileno pagó alrededor del 68% de todas las pensiones. De estas, 1.400.000 pensiones, más de un tercio, corresponden a pensiones de vejez provenientes de derechos adquiridos en el antiguo sistema de reparto, y 30% fueron pensiones asistenciales, financiadas a través de la recaudación fiscal y otorgadas estrictamente según criterios de pobreza.

Dos tercios de las pensiones estatales (excluyendo las pensiones asistenciales) las perciben mujeres, aunque ellas reciben apenas 61% de las prestaciones de los hombres. A fines de 2007, el sistema previsional privado pagó 642.000 pensiones, dos tercios de las cuales correspondían a pensiones de vejez. Apenas 34% de todas las pensiones privadas son percibidas por mujeres.

De acuerdo con cálculos del Consejo Asesor Presidencial para la Reforma Previsional, los hombres que se retiren entre 2020 y 2025 percibirán pensiones cuyo monto rondará el 51% de sus ingresos; en el caso de las mujeres, el monto será de apenas 28%. Pero no solo son enormes las diferencias entre sexos sino también las que se registran entre distintos niveles educativos: mientras que los hombres que tienen un título universitario pueden llegar a percibir incluso 110% de sus ingresos anteriores, en el caso de las mujeres con estudios primarios el monto apenas llega a 11%.

Gastos Administrativos y Rentabilidad de las AFP

El monto de las pensiones es tan bajo debido, entre otras cosas, a los elevados gastos administrativos, que tras los descuentos del seguro de invalidez y de sobrevivencia ascienden, en promedio, a 4% de los aportes efectuados. Por mantenimiento de los fondos, en cambio, no se cobra ninguna comisión. Debido a la cantidad de comisiones fijas adicionales que deben afrontar, quienes terminan cargando con mayores costos son, sobre todo, los trabajadores de bajos ingresos en relación de dependencia. Ellos prácticamente no obtienen tasas de retorno positivas.

Tras comparar 14 sistemas previsionales en América Latina, Mesa-Lago concluye que mientras que en las AFP los gastos administrativos ascienden a 20%, en el caso de las cajas de pensión públicas la cifra ronda apenas el 3,5%.

Las AFP anunciaron oficialmente que, desde el inicio del nuevo sistema, sus inversiones obtuvieron una tasa de retorno promedio de 10%. Sin embargo, este porcentaje está fuertemente influido por las tasas de crecimiento extremadamente altas registradas durante los primeros años. Si se tienen en cuenta las comisiones que cobran las AFP y el hecho de que en los últimos diez años la tasa de retorno de las inversiones tuvo una tendencia a la baja, aunque en ese mismo periodo se registró un crecimiento constante de los volúmenes, la rentabilidad real de las inversiones de los afiliados a las AFP se sitúa entre 4,5% y 6,5%, porcentaje que, para la situación económica de Chile, resulta más bien modesto.

Luego de hacer un cálculo extensivo que abarca el periodo comprendido entre 1990 y 2005, el Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda) concluye que la rentabilidad fue de apenas 3,5%. Pero la rentabilidad de las AFP, en tanto entidades orientadas a obtener ganancias, siempre se mantuvo en un nivel mucho más alto que la de sus instrumentos de inversión. Según los parámetros europeos, las AFP resultaron -para quienes las manejan- una mina de oro, cuyas ganancias se mantuvieron claramente por encima de las del sector financiero, excepto en 2006. Entre 1991 y 2004, la rentabilidad del capital propio se mantuvo alrededor de 27%. Incluso en el peor año, 1996, rondó 16,8%. De acuerdo con otras bases de cálculo, entre 2000 y 2003 la rentabilidad fue superior a 50%.

Concentración del Mercado y Poder Económico

Al mismo tiempo, se produjo un proceso de concentración muy fuerte. A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, una cifra equivalente a 70% del PIB. De las 22 AFP que aún existían a comienzos de la década del 90, solo sobrevivieron seis. En los hechos, constituyen un oligopolio. Las tres AFP más grandes concentran a 79% de los afiliados y 80% de los activos administrados. En virtud de su participación en las empresas, los grupos que controlan las AFP tienen un inmenso poder económico y político. Por otro lado, la clase trabajadora organizada no tiene ninguna incidencia en la administración del dinero invertido.

Impacto en el Mercado de Capitales y Proyecciones Futuras

Los Fondos de Pensiones han contribuido de manera importante al desarrollo del mercado de capitales. Un estudio de Vittorio Corbo y Klauss Schmidt-Hebbel demuestra que la reforma previsional explica en un tercio el mayor crecimiento económico que el país ha experimentado desde 1980 en adelante. Lo anterior ha permitido el financiamiento a largo plazo de viviendas, empresas y proyectos de inversión. A modo de ejemplo, con las emisiones de bonos se ha financiado la ampliación de las redes de comunicaciones; la construcción de plantas de celulosa, cemento, coke, yodo; el financiamiento de contratos de leasing de bienes de capital; la construcción de centros comerciales, etc. Además, invirtiendo en cuotas de fondos de inversión, se ha posibilitado la apertura, desarrollo y expansión de empresas cerradas y se han financiado obras de infraestructura pública, como carreteras, puertos, aeropuertos, plantas de tratamiento de aguas, etc.

Paralelamente, el aumento de la expectativa de vida hará que en el futuro las pensiones sigan bajando. De acuerdo con proyecciones oficiales, las pensiones puramente contributivas de 66% de las personas nacidas entre 1956 y 1961 estarán por debajo de los 154 dólares y las de 20% rondarán los 300. A su vez, de acuerdo con proyecciones efectuadas para el periodo comprendido entre 2020 y 2025, el porcentaje de personas cuyas pensiones contributivas se encuentren por debajo de la pensión mínima, sin tener por ello derecho a un subsidio, alcanzará a 46%. En el caso de las mujeres, la cifra treparía a 61%. Y esto es así porque las prestaciones estatales solo se otorgaban a aquellas personas que habían aportado durante 20 años a alguno de los fondos de pensiones privados y, sin embargo, no llegaron a acumular el capital suficiente como para financiar una pensión mínima.