La gestión de planes de pensiones es un ámbito complejo que involucra a diversas entidades, especialmente en el contexto de la seguridad social. En Chile, las Cajas de Compensación de Asignación Familiar (CCAF) juegan un papel crucial como colaboradoras del Estado en este rol social.

Marco Normativo y Entidades Involucradas

La Superintendencia de Seguridad Social y la Superintendencia de Pensiones, en uso de sus facultades legales, han establecido instrucciones de cumplimiento obligatorio para diversas entidades. Estas incluyen:

- Administradoras de Fondos de Pensiones (AFP)

- Compañías de Seguros de Vida

- Instituto de Previsión Social (IPS)

- Instituto de Seguridad Laboral (ISL)

- Mutualidades de Empleadores de la Ley N° 16.744

- Caja de Previsión de la Defensa Nacional

- Dirección de Previsión de Carabineros de Chile

- Cajas de Compensación de Asignación Familiar (CCAF)

El propósito de estas instrucciones es uniformar el procedimiento de descuento, retención y entero de los aportes y cuotas por concepto de crédito social, prestaciones adicionales y complementarias por parte de las entidades pagadoras de pensiones, a todos los pensionados del Sistema de Pensiones del D.L. N° 3.500.

Funciones y Naturaleza de las Cajas de Compensación

Las Cajas de Compensación de Asignación Familiar (CCAF) son instituciones de derecho privado, sin fines de lucro, que nacieron hace más de 70 años. Su objetivo es brindar bienestar y aportar al mejoramiento de la calidad de vida de los trabajadores, los pensionados y sus familias, operando en el ámbito de la seguridad social. Estas entidades son principalmente colaboradoras del Estado en su rol social.

Diferencias con Otras Entidades Privadas

A diferencia de otras entidades privadas de seguridad social, las CCAF no persiguen fines de lucro. Están obligadas a reinvertir sus excedentes en más y mejores prestaciones y servicios para sus afiliados y familias. Además, sus directorios son bipartitos, compuestos por representantes de los trabajadores y de los empleadores de las empresas afiliadas, lo que las hace altamente "representativas".

Afiliación a las CCAF

Para que una empresa o institución pública o privada pueda afiliarse a una Caja, se requiere la voluntad del empleador y el acuerdo de los trabajadores en una asamblea especialmente convocada para tal efecto. En esta asamblea debe estar presente un ministro de fe. En el caso de empresas con 25 o más trabajadores, esta autoridad debe ser un inspector del trabajo, un notario público o un funcionario de la administración civil del Estado designado por la Dirección del Trabajo.

Los pensionados pueden afiliarse a una Caja de Compensación de manera individual y voluntaria, y con ello acceder a todos los beneficios que estas les ofrecen. Para saber a qué Caja se está afiliado, los trabajadores o pensionados pueden ingresar su RUT en el sitio web www.conocetucaja.cl. Es importante destacar que ni trabajadores ni empleadores pagan por pertenecer a una Caja y acceder a sus beneficios, como los bonos de escolaridad y matrimonio, entre otros.

Crédito Social y Otros Descuentos Gestionados por CCAF

¿Qué es el Crédito Social?

El crédito social es un instrumento de financiamiento que ofrecen las Cajas de Compensación a trabajadores y pensionados con acceso limitado a otras fuentes de crédito. El monto del préstamo se decide en función de los ingresos del trabajador y se paga mediante descuentos por planilla. Los descuentos mensuales no pueden exceder un porcentaje de la remuneración o pensión, con lo que se evita el sobreendeudamiento. Las tasas que cobran las Cajas por sus créditos son parejas para todos los trabajadores afiliados.

Procedimiento de Descuentos y Notificaciones

Una vez adoptado el acuerdo por el cual el Directorio de la respectiva Caja acepta la solicitud de afiliación del pensionado, esta deberá notificarlo tanto al pensionado afiliado como a la entidad pagadora de la pensión. Esta notificación se practicará mediante el envío por correo electrónico de la correspondiente Solicitud de Afiliación, en la que deberá constar el acuerdo y la fecha en que se adoptó. Dicha notificación también podrá practicarse mediante la entrega directa de los referidos antecedentes en la Oficina de Partes de la entidad pagadora de la pensión.

Dentro de los primeros quince días del mes siguiente al de la fecha de aprobación de la afiliación del pensionado, la Caja deberá notificar a la entidad pagadora de pensiones los descuentos por concepto de aportes, de manera electrónica. En esta notificación se consignarán los datos de identificación de cada pensionado y de la propia Caja, así como el aporte que debe ser descontado mensualmente de la pensión (monto fijo, un porcentaje de la pensión, o una combinación de ambos).

Los descuentos correspondientes a crédito social, prestaciones adicionales y prestaciones complementarias deberán ser notificados por la Caja respectiva a la entidad pagadora de pensiones, dentro de los primeros quince días del mes siguiente a su otorgamiento, correspondiendo que se efectúe el primer descuento sobre la pensión del mes subsiguiente a dicho otorgamiento. La notificación de estos descuentos se hará en la misma forma señalada para el descuento de los aportes.

Declaración y Pago de Descuentos

El entero de los descuentos por estas prestaciones deberá efectuarse por parte de la entidad pagadora de pensiones dentro de los diez primeros días del mes siguiente al de su retención. Si este plazo de diez días vence en día sábado, domingo o festivo, se prorrogará hasta el primer día hábil siguiente.

El monto de los descuentos por aportes, crédito social, prestaciones adicionales y prestaciones complementarias deberá ser enterado por la entidad pagadora de pensiones en la respectiva Caja, mediante la presentación de la Declaración y Pago de Aportes, Crédito Social y Prestaciones Adicionales y/o Complementarias de Pensionados. Dicho detalle, que constará en medios electrónicos, deberá indicar a lo menos, nombre y R.U.N. del pensionado.

Consideraciones en Caso de Desafiliación o Cambio de Pensión

El descuento por concepto de aporte deberá ser efectuado por la entidad pagadora de pensiones y enterado en la Caja respectiva, desde el momento en que opera la afiliación a esa entidad y hasta la fecha en que opera la desafiliación del pensionado de esa Caja.

Por el contrario, los descuentos correspondientes a crédito social, prestaciones adicionales y prestaciones complementarias, deberán ser efectuados por las entidades pagadoras de pensión y enterados en la Caja acreedora hasta el pago total de las deudas, incluso si el pensionado se ha desafiliado de la respectiva C.C.A.F. o del Sistema.

Si un pensionado opta por desafiliarse del Sistema C.C.A.F., la respectiva Caja deberá notificar este hecho a la entidad pagadora de la pensión, dentro de los primeros quince días del mes siguiente a aquel en que se adoptó el acuerdo o en una fecha acordada entre las C.C.A.F. y la entidad pagadora de pensión, indicando el mes en que se deberá efectuar el último descuento del aporte.

En el caso de desafiliación del Sistema C.C.A.F. o afiliación a otra Caja por parte del pensionado, la entidad pagadora de la pensión deberá seguir descontando las cuotas pendientes de crédito social, prestaciones adicionales y prestaciones complementarias hasta su pago total y enterarlas en la Caja acreedora dentro de los diez primeros días del mes siguiente al de su descuento. Cuando este plazo de diez días venza en día sábado, domingo o festivo, se prorrogará hasta el primer día hábil siguiente.

Cómo afiliarse a la caja de compensación Compensar

Consideraciones Especiales para Pensionados del D.L. N° 3.500

Las Cajas de Compensación de Asignación Familiar, al momento de aceptar la afiliación de un pensionado del D.L. N° 3.500, así como al concederle un crédito social, prestaciones complementarias o adicionales, deben tener en consideración ciertos aspectos:

- Un pensionado declarado inválido por un primer dictamen accede a una pensión transitoria por un lapso de tres años, transcurridos los cuales, debe ser reevaluado, pudiendo comprobarse en esa oportunidad que ha cesado su incapacidad y, por consiguiente, suspenderse el pago de su pensión.

- El pensionado puede optar por la modalidad de pensión de retiro programado y el saldo de su cuenta de capitalización individual para financiarla puede agotarse en el tiempo, sin reunir las exigencias para gozar de pensión mínima con cargo a la garantía estatal.

Traspaso de Pensionados y Cambio en la Modalidad de Pensión

En el caso de pensionados en conformidad al D.L. N° 3.500, de 1980, que opten por traspasarse a otra AFP o cambien de modalidad de pensión (contratando un seguro de renta vitalicia inmediata o renta temporal con renta vitalicia diferida, o renta vitalicia inmediata con retiro programado), la Administradora de origen, notificada por la respectiva C.C.A.F. de que la afiliación ha sido aceptada, procederá a remitir dicha notificación, por correo electrónico, a la nueva entidad pagadora de la pensión, dentro del plazo de los dos días hábiles siguientes de haberla recibido. En el mismo plazo, deberá comunicar a la respectiva C.C.A.F. tal circunstancia, como también la fecha a partir de la cual operará el traspaso a la nueva AFP.

Paralelamente, la Administradora antigua, en el plazo antes señalado, deberá comunicar a la respectiva C.C.A.F. a la que se encuentre afiliado el pensionado, y si procediere, a la C.C.A.F. respecto de la cual estuviese efectuando la recaudación de las cuotas de crédito social, el hecho de su incorporación a otra AFP o la contratación de un seguro de renta vitalicia inmediata o renta temporal con renta vitalicia diferida, indicando en ambos casos, el nombre de la nueva entidad pagadora de la pensión. Además, la Administradora deberá informar a la C.C.A.F. la fecha a contar de la cual se perfecciona el traspaso a la nueva AFP, como también la data en que la renta vitalicia inmediata o la renta vitalicia diferida comenzará a ser pagada por la compañía de seguros de vida, sin perjuicio de remitirle igual comunicación en caso que el pensionado opte por anticipar el pago de este último beneficio.

Todas las comunicaciones referidas deberán efectuarse mediante una transmisión electrónica de archivos, cuyo formato y medio de envío de la información deberán ser acordados entre la C.C.A.F. y la entidad pagadora.

Pensionados de Invalidez de la Ley N° 16.744

Si un pensionado de invalidez del Seguro de la Ley N° 16.744, afiliado al Sistema de Pensiones del D.L. N° 3.500, se encuentra próximo a cumplir la edad legal para pensionarse por vejez, el organismo administrador que le efectúa los descuentos deberá comunicar con 6 meses de anticipación a la C.C.A.F. esta situación. Una vez recibida esa comunicación, será responsabilidad de la respectiva C.C.A.F. contactarse con el pensionado para que este le informe si se pensionará inmediatamente por vejez, y en caso afirmativo, la modalidad por la que optará y el nombre de la AFP.

A su vez, tratándose de pensionados de invalidez de la Ley N° 16.744 afiliados a alguno de los regímenes previsionales administrados por el IPS, el organismo administrador deberá comunicar a dicho Instituto, con 6 meses de anticipación a la fecha en que el pensionado cumplirá la edad legal para pensionarse por vejez, y con copia a la C.C.A.F. en la que se encuentra afiliado, el nombre de esta.

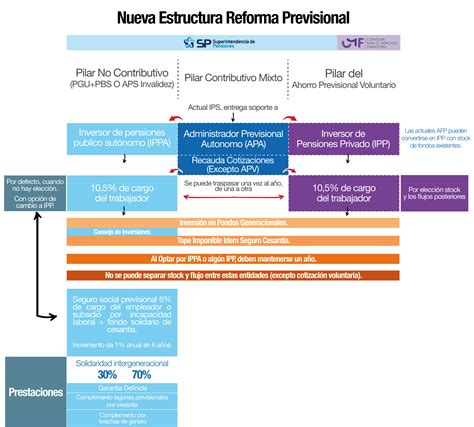

El Sistema de Pensiones Chileno

El sistema de pensiones chileno tiene su base en el ahorro que cada persona realiza durante su vida laboral. Ese ahorro, que se materializa en la cotización del 10% de la remuneración imponible mensual, es depositado en cuentas individuales, que son de propiedad de cada trabajador.

Administradoras de Fondos de Pensiones (AFP)

Las AFP, que son entidades privadas pero reguladas y fiscalizadas por el Estado, invierten el dinero de los trabajadores con el fin de hacerlo crecer. Así, al terminar la vida laboral los trabajadores reciben su dinero a través de una pensión. En la actualidad son seis las AFP que operan en el país. Por su labor de administrar los dineros de los trabajadores, estas empresas están facultadas para cobrar un precio por dicho servicio. Ese precio se denomina comisión, y corresponde a un porcentaje de la remuneración imponible, o sueldo bruto. Las comisiones son fijadas libremente por cada AFP y tienen el carácter de uniforme para todos sus afiliados. Esa es la única comisión que pueden cobrar las AFP.

Ahora bien, como estas entidades tienen por misión hacer crecer los ahorros de sus afiliados, pueden realizar algunas inversiones en el extranjero. Para esto se asesoran contratando a otras empresas que conocen mejor esos mercados. La Superintendencia de Pensiones cuenta con un Simulador de pensiones para ayudar a los afiliados a tomar decisiones informadas.

Pilares del Sistema de Pensiones

El Sistema de Pensiones en Chile está conformado por 3 pilares principales:

Pilar Contributivo Obligatorio

Basado en la capitalización individual y financiada a través del ahorro individual obligatorio de cada trabajador. La afiliación a las AFP y la cotización es obligatoria para trabajadores dependientes y trabajadores independientes a honorarios a partir de 2018. Los trabajadores remunerados o no remunerados, no obligados a afiliarse que pueden hacerlo son trabajadores independientes no honorarios o Por Cuenta Propia y afiliados voluntarios (ej. Trabajador Independiente es aquel trabajador/a a Honorario, que percibe rentas por actividades independientes, o bien perciban rentas por Boletas de Honorarios).

Cómo afiliarse a la caja de compensación Compensar

Pilar Contributivo Voluntario

Permite a los afiliados al sistema de pensiones complementar sus fondos previsionales a fin de mejorar el monto de la pensión final o bien adelantar el momento de la pensión de vejez. La contribución es voluntaria con incentivos fiscales para estimular el ahorro complementario para pensiones adicional al ahorro obligatorio en el segundo pilar.

Pilar Solidario

Son las pensiones donde la persona no contribuye y son financiadas con presupuesto público, para otorgar asignaciones y aporte previsionales solidarios de vejez e invalidez. La entidad pública a cargo de administrar el Sistema de Pensiones Solidarios es el Instituto de Previsión Social (IPS), que también tiene por función conceder los beneficios, modificarlos o suspenderlos según sea el caso de cada persona.

El año 1980 se instauró un modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema de reparto. Desde el año 2008, la Ley 20.255, conocida como la Reforma al Sistema de Pensiones, incorporó, entre otras medidas, un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual.

Tipos de Pensiones

- Pensión de Vejez: Financiada con los recursos que cada trabajador haya alcanzado en su cuenta previsional a lo largo de su vida laboral.

- Pensión de Vejez Anticipada (antes de los 60 o 65 años): La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o que el monto de la pensión sea igual o superior al 80% de la pensión máxima con aporte solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de vejez anticipada por trabajos pesados: Es la pensión a la que tiene derecho el trabajador dependiente, regulados por la Ley N° 19.404, que ha desarrollado labores específicas consideradas como trabajos pesados, que le permiten obtener una pensión de vejez con una edad inferior a la exigida (menos de 65 años el hombre o menos de 60 años la mujer).

- Pensión de Invalidez: Derecho al que acceden aquellos trabajadores/as afiliados al Sistema, entre los 18 y 65 años, que no se encuentren pensionados por vejez. Para obtenerla deberán pasar una evaluación médica que los declare como discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de la pensión de invalidez será financiado con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

- Pensión de Sobrevivencia: Es el beneficio al cual tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales respectivos, como cónyuge, madre o padre de hijos de filiación no matrimonial, hijos y padres.

Modalidades de Pensión

- Renta Vitalicia Inmediata: Traspaso del total de los fondos a una Compañía de Seguros. El monto de Pensión es FIJO en UF.

- Retiro Programado: El Ahorro Previsional se mantiene en la AFP. El monto de la Pensión es variable, se recalcula año a año.