La discusión sobre el sistema de Administradoras de Fondos de Pensiones (AFP) en Chile es un tema recurrente y de gran preocupación para la ciudadanía, especialmente para quienes se acercan o ya han alcanzado la edad de jubilación. Las experiencias de los pensionados y los cotizantes revelan un profundo descontento y cuestionamientos sobre la justicia y eficiencia del modelo actual. Este análisis recopila diversas perspectivas y testimonios que ponen en relieve las complejidades y desafíos del sistema.

Las Críticas Centrales al Modelo de AFP

Una de las principales quejas radica en la percepción de que el sistema favorece a las administradoras en detrimento de los afiliados. “Tanto la derecha con la izquierda no les interesa nuestras pensiones, solo están focalizados en que ellos sigan llenándose los bolsillos”, es un sentimiento generalizado. Muchos cotizantes expresan su frustración al ver que, a pesar de sus contribuciones, sus pensiones resultan insuficientes. Un cotizante menciona: “yo con 135 millones en mi fondo, con suerte jubilaré con 735 mil pesos”. Se cuestiona por qué los chilenos continúan costeando las pérdidas de las AFP, mientras que las utilidades generadas no se traspasan a los afiliados, sino que son “retiradas inmediatamente y sacadas del país a paraísos bancarios”.

El sistema es calificado como “totalmente cruel”. Se argumenta que las AFP “nos roban nuestros ahorros de toda la vida” y que no hay poder de decisión, ya que se obliga a cotizar en ellas sin contar con alternativas viables. La falta de garantía y confianza en las instituciones nacionales también es un punto de preocupación. “Hoy no se puede confiar en nadie. Hay que hacer depósitos en bancos extranjeros, porque nuestro país no contamos con ningún tipo de garantías”, afirma un ciudadano.

La Rentabilidad de las AFP versus los Beneficios de los Cotizantes

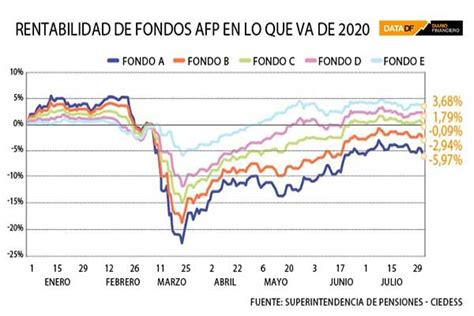

Existe una disonancia entre las utilidades que obtienen las AFP y las bajas pensiones que reciben muchos jubilados. Las AFP “rentan bien en porcentaje a tus ahorros”, sin embargo, se señala que “si no eres profesional o tienes un sueldo bajo tu rentabilidad será baja”. Para muchos, “las tremendas utilidades que reciben y que no son percibidas por nosotros los cotizantes” es inaceptable, especialmente porque “nos cobran comisiones y cuando hay crisis, se ven afectados nuestros fondos, asumimos nosotros las pérdidas en nuestros fondos personales, en cambio, las AFP no pierden nunca”.

Según los testimonios, las AFP reciben un porcentaje sobre el cien por ciento (100%) del sueldo cada mes, “pero solo administran el diez por ciento (10%) del sueldo. Ahí está la razón principal de las ganancias de las sociedades administradoras”. Se enfatiza que “el sistema solo le sirve a quienes no tienen lagunas” en sus cotizaciones. La crítica se agudiza al señalar que las utilidades generadas con el dinero de los cotizantes “nunca las recibimos”, a pesar de que estos recursos podrían mejorar áreas como la salud y la educación en Chile. “Es escandaloso que esos recursos se vayan al bolsillo de ellos nada más”, concluye un comentarista.

AFP, la crisis de los 40: Su origen, las promesas y la realidad de los actuales jubilados

Experiencias Personales y Casos Emblemáticos

Numerosas historias ilustran las dificultades enfrentadas por los cotizantes. Un profesional con 38 años de cotizaciones ininterrumpidas, sin lagunas, y 200 millones de pesos en su fondo (de los cuales 50 millones fueron aportes propios y 150 millones de rentabilidad), considera que en su caso el sistema sí funcionó. Sin embargo, su experiencia contrasta fuertemente con la de otros.

Una funcionaria del Poder Judicial, con 43 años trabajados (11 en el ejército de Chile y 32 en el Poder Judicial), acumuló 104 millones de pesos a los 64 años. Tras un accidente que la llevó a iniciar trámites en silla de ruedas, denunció haber recibido una “pésima” atención y errores en los cálculos que derivaron en trámites “engorrosos” y una pérdida económica. “Nadie me respondió por ello, se lavaron las manos y nada que hacer”, relata. Ante esta situación, optó por un “diferido por dos años en la AFP con una renta de 700.000 pesos para no resentir tanto lo que era mi renta de 1.200.000 pesos”. Su situación actual es crítica: “Vivir ni medicarme y casa hipotecada. ¿Dónde quedaron mis ahorros?”.

Otro caso es el de una viuda que, tras el fallecimiento de su esposo en 2007, comenzó a recibir una pensión de aproximadamente 350.000 pesos para ella y su hijo. Sin embargo, a principios de 2009, su pensión “bajó casi a la mitad” debido a pérdidas de las AFP. “Yo daba como obvio que ese dinero estaba asegurado hasta mi vejez”, comenta. Ante el temor de nuevas pérdidas, se cambió a una compañía de seguros, pero se pregunta si el Estado le entregó dineros a la AFP para resguardar su pensión y esta “libremente los perdió”.

El Caso del Señor Gerd Rath Tegtmeier

El caso del señor Gerd Rath Tegtmeier es “único e increíble”, según algunos, ya que su pensión se considera muy elevada. Se cuestiona cómo alguien pudo cotizar 40 años en una AFP, considerando que estas comenzaron a operar en mayo de 1981. Se aclara que el señor Rath “jubiló en 2009 con 40 años de imposiciones”, lo que implica que “cotizó desde 1969 cuando el presidente de Chile era Eduardo Frei Montalva”. Esta aclaración es crucial para entender que parte de sus cotizaciones se realizaron bajo el antiguo sistema de cajas de previsión.

A pesar de su elevada pensión, se reconoce que el señor Rath, como otros cotizantes, podría sentirse defraudado. “El punto es que alguien que pierde dinero, millonarios incluidos, no está contento con ello. Más aún cuando se es un creyente férreo del sistema y finalmente, después de décadas, se ve defraudado”. Otros critican que, si bien su pensión es alta para el promedio, no está “acorde con lo aportado”, y que las utilidades generadas con su dinero no se le traspasaron.

Debates sobre el Futuro y Posibles Soluciones

Frente a las profundas críticas, surgen diversas propuestas y reflexiones sobre cómo mejorar o reemplazar el sistema de AFP. Hay quienes abogan por un cambio radical, expresando que el sistema “desaparezca y tengamos un sistema de seguridad social que dignifique al jubilado y no lo sumerja en la desesperación al no saber qué pasará mañana”.

Alternativas y Propuestas de Reforma

Una de las propuestas es estudiar el funcionamiento de las AFP y las “alternativas de pensión existentes”. Un cotizante sugiere una solución personal: “yo dejé de entregar mi dinero en AFP y como soy ordenado estoy juntando el dinero en una cuenta y otro en fondos mutuos”.

El debate sobre la reintroducción de un sistema de reparto es constante. Algunos no están de acuerdo: “Cambiarlo por uno de reparto y que lo maneje el Estado? No gracias, justamente por eso llegamos a este sistema”, argumentando que los sistemas de reparto en países europeos han llevado a que “todos los estados están quebrados y es inviable financieramente hablando”. Sin embargo, otros sostienen que “deben existir 2 sistemas y que cada uno elija (el actual y el de reparto)”.

También se critica la falta de fiscalización y control. “Siempre que se fiscalicen abusos como en este caso”. Se exige que el superintendente “debe ser alguien con la capacidad intelectual y la personalidad necesaria de defender al cotizante, y no alguien que le interese relacionarse con los gerentitos socialmente para después de dejar el cargo obtener un cargo en una AFP”.

La opción de volver al sistema antiguo fue explorada por un cotizante, quien buscaba jubilar a los 65 años con 35 años de cotizaciones. Sin embargo, se encontró con requisitos complejos relacionados con el bono de reconocimiento y las cotizaciones previas a 1979.

tags: #entrevista #a #pensionado #que #dice #no