La simulación de pensión y los requisitos para ser beneficiario de una Pensión de Sobrevivencia dependen de varios factores, incluyendo el parentesco con el afiliado y la fecha en que se devengó la pensión. Para que un cónyuge no inválido y padre de hijo no matrimonial sea beneficiario de una Pensión de Sobrevivencia de una afiliada pensionada, es necesario que la pensión de ella haya sido devengada a partir de octubre de 2008 en adelante.

Factores Clave en la Simulación de Pensión

La proyección de los saldos de su Cuenta Obligatoria se realiza de acuerdo al valor del Fondo C, el cual es definido por la Superintendencia de Pensiones en cuanto a las tasas de rentabilidad. Actualmente, la tasa de rentabilidad para el Fondo C es del 3,38%. La presente simulación asume que usted continuará cotizando el 10% de su remuneración informada en la Cuenta de Cotizaciones Obligatorias hasta alcanzar la edad legal de pensión.

Se considera como beneficiarios a un cónyuge femenino con 2 años menos de edad y a un cónyuge masculino con 2 años más de edad, en el contexto de la simulación. Es crucial tomar la iniciativa para planificar su futuro financiero; decidir cuándo es el mejor momento para elegir su AFP y tomar el control de su jubilación es una decisión personal e importante.

Los datos personales ingresados en la simulación son de carácter confidencial y se utilizarán exclusivamente para esta sesión, sin ser compartidos con terceros. Es fundamental tener en cuenta que los resultados de este ejercicio son una simulación y, por lo tanto, pueden diferir del valor efectivo de su pensión. Diversos factores pueden influir en la variación de dicho monto, tales como la rentabilidad de los fondos de pensiones, la oportunidad, frecuencia y monto de las cotizaciones, así como las expectativas de vida.

Componentes de su Cuenta Individual

La herramienta de simulación considera su edad actual para determinar cuántos años le restan para pensionarse. El monto actual acumulado a través de sus cotizaciones obligatorias, sin incluir ahorro voluntario, se denomina Ayuda. A partir de este saldo, junto con otros elementos, se proyecta la evolución de su cuenta individual hasta su jubilación.

El Bono de Reconocimiento, emitido por el Estado, representa los períodos de cotización registrados bajo el antiguo régimen previsional. Su valor actualizado también es considerado en la simulación como Ayuda.

Las cotizaciones obligatorias constituyen el 10% de su remuneración mensual imponible (con un límite de XXX UF o 66 UF, según la información proporcionada) y son el pilar fundamental para la construcción de su pensión. La frecuencia con la que aporta nuevos ahorros a su pensión se refleja en el número de meses cotizados en el último año, lo cual se conoce como Ayuda. Este dato representa la regularidad de sus aportes.

El fondo en el que se encuentran actualmente sus ahorros de cuenta obligatoria, o la distribución de estos en un máximo de dos fondos, se identifica como Ayuda. La cotización regular en su AFP es un factor importante para el crecimiento de su ahorro previsional. El fondo donde reside su ahorro previsional, que puede estar distribuido en hasta dos fondos, también se etiqueta como Ayuda.

Expectativas y Ahorro Complementario

Se le invita a indicar cuánto espera recibir mensualmente al momento de su jubilación, sugiriéndose un monto que guarde relación con la remuneración mensual imponible esperada. El ahorro voluntario y el Ahorro Previsional Voluntario (APV) son herramientas complementarias a las cotizaciones, útiles para incrementar el monto de su pensión. Estos saldos corresponden a ahorros adicionales que contribuyen a aumentar su pensión.

La edad deseada para retirarse es otro factor clave. Retrasar la edad de jubilación tiende a aumentar el monto de la pensión. Si ha elegido una edad de jubilación menor a la legal, existen requisitos especiales para acceder a una jubilación anticipada. Usted debe indicar en qué tipo de fondo (A, B, C, D o E) espera invertir sus ahorros para cada tramo de edad. La estimación de su pensión requiere considerar sus expectativas de remuneración mensual para proyectar la evolución de sus cotizaciones y el valor de su cuenta individual.

Se le solicita especificar cuántos meses al año espera cotizar en su AFP para cada tramo de edad. Para obtener una mejor estimación de su pensión, es necesario proporcionar información sobre sus beneficiarios actuales, incluyendo cónyuges, hijos y padres de filiación no matrimonial. La información sobre beneficiarios es esencial para la estimación de su pensión.

Consideraciones sobre el Sistema de Pensiones

Al estar trabajando, un 10,1% de su sueldo se destina a un ahorro obligatorio para su futura pensión, de acuerdo con las normas legales vigentes y con el uso de datos autorizados por el titular de los datos.

La estimación de pensión se basa en su situación particular en la fecha de la simulación, considerando un aumento en su cotización del 0,1%, elevándola al 10,1% de su renta imponible. La información registrada puede experimentar variaciones futuras debido a cambios en la renta imponible, saldos, aportes, rentabilidad, beneficiarios legales, tablas de mortalidad y tasas de interés, entre otros factores.

La rentabilidad real utilizada para proyectar saldos y aportes depende de cada multifondo seleccionado en la etapa de "Estrategia de inversiones" y es determinada anualmente por la Superintendencia de Pensiones. La rentabilidad es variable, y no hay garantía de que las rentabilidades pasadas se repitan en el futuro. Los datos personales ingresados en el simulador son confidenciales y se tratarán conforme a las leyes vigentes. AFP Capital podrá almacenar y utilizar estos datos para los fines autorizados por el titular.

Modalidades y Requisitos de Pensión

Si ha decidido pensionarse, puede preingresar su solicitud de Pensión mediante un formulario o una videollamada asistida por un ejecutivo. Se requerirá su RUT, fecha de nacimiento, número de contacto y datos bancarios. Si ingresa la solicitud en nombre del afiliado, deberá indicarlo en el formulario. En algunos casos, se podría requerir información adicional, y un ejecutivo se pondrá en contacto con usted.

Recibirá noticias sobre su solicitud en un plazo de 1 a 5 días hábiles. Para acceder a la Pensión Garantizada Universal (PGU), debe tener 65 años o más y no necesariamente estar pensionado. Además, debe pertenecer al 90% con menores ingresos del país. Si ya está pensionado, su pensión debe ser inferior a $789.139. Aquellos con ingresos entre $789.139 y $1.252.602 pueden acceder a una PGU de monto variable.

Para recibir ofertas de montos y modalidades de otras AFP y aseguradoras, sus datos deben estar incluidos en el listado público del SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión). Podrá aceptar o rechazar las ofertas presentadas para pensionarse. En ProVida, su solicitud de pensión puede ser ágil y segura a través de videollamada o preingreso en formulario.

La Pensión de Vejez es el beneficio que reciben las personas afiliadas a las AFP. En 5 días hábiles, tendrá noticias sobre su solicitud. Usted elige cómo cobrar su pensión, recomendándose una cuenta bancaria a su nombre para mayor comodidad y seguridad. El monto de su pensión dependerá de varios factores, como sus ahorros, la edad de jubilación y la presencia de beneficiarios. Una vez pensionado, recibirá mensualmente su Liquidación de Pensión, detallando el saldo restante después de cada pago.

De acuerdo con la ley, solo podrá retirar los fondos ahorrados a través de pagos mensuales de pensión al jubilarse, aunque en algunos casos podría acceder al Excedente de Libre Disposición. Si se pensionó en una AFP, sus ahorros se pagarán a sus beneficiarios como Pensión de Sobrevivencia. Si no tiene beneficiarios, se entregarán en un solo pago a sus herederos o, en última instancia, al Estado como heredero final, según la ley. La AFP nunca se quedará con su dinero.

Comparación de Sistemas de Pensiones

El Simulador de Pensiones permite comparar la pensión que obtendría en el sistema actual de AFPs y Compañías de Seguro con la que recibiría en un Sistema de Pensiones de Reparto, basado en los principios de Seguridad Social, como el propuesto por la Coordinadora NO+AFP. Esto implica comparar dos formas diametralmente distintas de cálculo.

El sistema actual, basado en Cuentas Individuales, supone una Contribución Definida y un beneficio (pensión) incierto, que depende de múltiples factores como los montos ahorrados, la edad, la presencia de cónyuge, y las fluctuaciones del mercado. Por otro lado, los Sistemas de Reparto se basan en esquemas de Beneficio Definido, permitiendo conocer de antemano la tasa de reemplazo correspondiente según los años de aportación. Este modelo es seguido por el 95% de los países del mundo, incorporando un componente contributivo de reparto y pensiones universales.

En general, los sistemas de pensiones de reparto puro o simple siguen el principio de solidaridad intergeneracional, donde las cotizaciones de los trabajadores activos financian las pensiones de los jubilados. La propuesta de la Coordinadora Nacional de Trabajadoras/es NO+AFP contempla un Sistema de Reparto con financiamiento tripartito (trabajadores, empleadores y Estado) y de Reservas Técnicas. Se establece un sistema de beneficios definidos, reconociendo cada mes y año cotizado y relacionándolos directamente a una Tasa de Reemplazo definida por una Tabla de Pagos. Cada año cotizado se asocia a una pensión mínima (como porcentaje del Salario Mínimo) y una pensión máxima (derivada de aplicar la tasa de reemplazo a 100 UF), buscando restringir el comportamiento tipo "polizón" y reducir la desigualdad.

Se propone una compensación para las mujeres mediante años adicionales de cotización para reconocer el Trabajo Doméstico y de Cuidados. Las mujeres sumarían 2 años de cotización al cumplir 5 años cotizados, y 3 adicionales al cumplir 10 años. Chile es uno de los pocos países sin un componente público de solidaridad intra e intergeneracional en su pilar contributivo, lo que resulta en pensiones insuficientes para un nivel de vida digno. Al no existir un beneficio definido, la pensión final no dependerá directamente de los años cotizados, sino de factores exógenos y no controlables.

Modalidades de Pensión y Rentabilidad

El sistema actual de capitalización individual contempla cuatro modalidades de pensión: Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, Retiro Programado, y Renta Vitalicia Inmediata con Retiro Programado. Los montos de las pensiones por Renta Temporal y Retiro Programado se recalculan anualmente en el mismo mes calendario de devengamiento de la pensión correspondiente. Estos montos dependen de la Tasa de Interés para el cálculo y re-cálculo, así como del saldo real de la cuenta de capitalización individual.

Actualmente, el simulador opera con la tasa oficial de Retiros Programados definida por la Superintendencia de Pensiones (3,54% en abril de 2025) y con la Tasa Media de Rentas Vitalicias de Vejez (3,28% en abril de 2025). Esta tasa es publicada por la SP y la CMF y está sujeta a ajustes automáticos trimestrales si la diferencia entre la tasa vigente y la recalculada supera los diez puntos base (0,1%). Un porcentaje significativo de estas pensiones son subsidiadas por el Estado para asegurar un monto mínimo garantizado, por lo que no se verían afectadas por estos cambios.

* Para optar a una Renta Vitalicia, el afiliado debe contar con fondos suficientes en su cuenta individual para contratar una pensión igual o superior a la Pensión Básica Solidaria vigente ($158.339 para personas menores de 75 años).

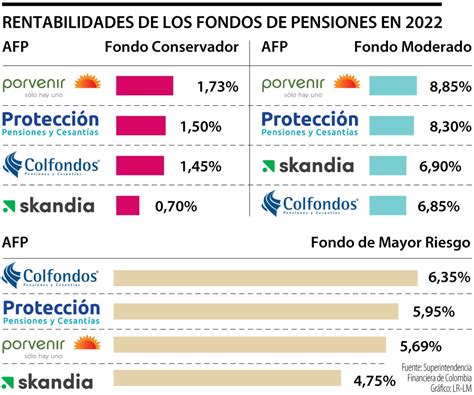

En 2002, la Ley N° 19.795 creó el sistema de Multifondos, donde cada AFP administra 5 fondos (A, B, C, D, E) diferenciados por el nivel de riesgo de sus inversiones. El Fondo E es el menos riesgoso y con menor rentabilidad a largo plazo, mientras que el Fondo A es el más riesgoso y volátil, pero con mayor rentabilidad a largo plazo.

El Capital Necesario Unitario es un elemento clave para definir el monto de las pensiones en la modalidad de Retiro Programado. Estos cálculos se realizaron utilizando la metodología descrita en la Nota Técnica N° 5 de la Superintendencia de Pensiones (Vega, 2014) y el módulo Stata CNU. Se espera que las próximas actualizaciones de las tablas de mortalidad publicadas por la SP reflejen un aumento en la esperanza de vida para hombres y mujeres.

Otro factor que incide significativamente en el monto de pensión es la rentabilidad futura de los fondos. La importancia de este elemento se evidencia al observar la caída en las rentabilidades históricas del sistema: del 12% en los 80, a 9,9% en los 90, 5,7% en los 2000, y 4,8% en la última década. Aunque el sistema ha logrado una rentabilidad histórica del 8%, la tendencia decreciente sugiere proyecciones de rentabilidad inferiores al 4%.

En este contexto, se recurre a proyecciones oficiales para evaluar el impacto de la rentabilidad futura. Se utiliza como referencia la proyección para el Fondo C de riesgo intermedio (Documento de Trabajo Nº61 Proyección de los Fondos de Pensiones de la Superintendencia de Pensiones). En el escenario más optimista (5% de probabilidad), la rentabilidad real estimada es de 5,28%. En el escenario neutral (alta probabilidad), es de 4,15%. Y en un panorama pesimista (5% de probabilidad), la rentabilidad real sería de 3,03%.