Las Administradoras de Fondos de Pensiones (AFP) desempeñan un papel crucial en la gestión de los fondos de jubilación, invalidez y sobrevivencia de los trabajadores. Una parte fundamental de su servicio, y a menudo una fuente de confusión para los afiliados, son las comisiones que cobran por administrar estos ahorros. Comprender cómo se calculan y a qué corresponden estas comisiones es esencial para una planificación financiera efectiva y para maximizar los ahorros para la jubilación.

¿Qué son las comisiones de las AFP?

Las comisiones de las AFP son el monto adicional que estas entidades cobran por los servicios de recaudación, administración e inversión de los fondos previsionales de los trabajadores. Es importante distinguir entre la cotización previsional y la comisión de la AFP. Mientras que la cotización previsional (el 10% del sueldo imponible) representa el ahorro que sigue siendo propiedad del trabajador y se deposita en su cuenta personal para generar rentabilidad, la comisión es el pago por el servicio de gestión que la AFP presta.

Este dinero, a diferencia de la cotización, no se suma a la cuenta de ahorro del afiliado; constituye el pago por la administración de los fondos previsionales. El cobro de estas comisiones es transparente y está al alcance de todos los afiliados y no afiliados al sistema. El monto descontado puede ser verificado directamente en la liquidación de sueldo, tanto la parte destinada al fondo de pensiones como la correspondiente a la comisión.

¿Cómo se calculan las comisiones?

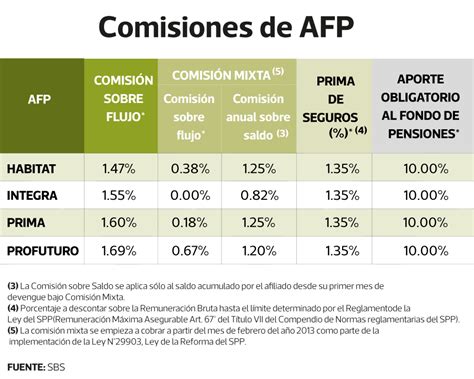

Las comisiones se expresan como un porcentaje de la remuneración imponible. Esto implica que, a mayor sueldo, mayor será el monto absoluto pagado por la administración de los fondos. Las comisiones vigentes, por ejemplo, a enero de 2026, muestran una brecha considerable entre las distintas AFP.

Para ilustrar el impacto, consideremos un trabajador con un sueldo imponible de un millón de pesos. Si este afiliado se encuentra en la AFP con la comisión más alta, pagará aproximadamente $14.500 mensuales solo por la administración de sus fondos. En contraste, si opta por la alternativa con la comisión más baja, este costo se reduce a unos $4.600. La diferencia mensual asciende a $9.900, un monto que se suma directamente al sueldo líquido del trabajador.

El efecto de las comisiones se vuelve aún más pronunciado en rentas cercanas al tope imponible legal. Para 2026, este tope se sitúa en 90 UF. En este nivel de ingresos, el pago mensual por la administración de los fondos previsionales puede variar significativamente según la AFP elegida, con diferencias de hasta 35 mil pesos mensuales entre la comisión más baja y las más altas.

Tipos de comisiones y su impacto según la situación del afiliado:

- Ahorro Obligatorio: Esta es la comisión más relevante para quienes tienen contrato o son independientes que cotizan. Se descuenta cada mes y tiene el mayor impacto en el ahorro a largo plazo. Elegir la AFP con la comisión más baja en este rubro puede significar un ahorro considerable a lo largo de la vida laboral.

- Comisión de Cuenta 2: Si deseas ahorrar de forma adicional en tu Cuenta 2 (ahorro voluntario), debes considerar esta comisión. Al ser anual, su importancia aumenta en proporción al monto que ahorres.

- Comisión APV (Ahorro Previsional Voluntario): Si planeas realizar un APV en tu AFP actual, debes fijarte en la comisión denominada 'APV Afiliado'. Si tu intención es hacerlo en una AFP diferente, deberás comparar la comisión 'APV No Afiliado'.

Conoce más sobre las comisiones de las AFP

Servicios adicionales y sus comisiones

Además de la gestión del ahorro obligatorio, las AFP ofrecen diversos servicios que también pueden implicar comisiones:

- Depósito de cotizaciones: Las AFP cobran por la recaudación de las cotizaciones.

- Retiros programados y renta temporal: Existen comisiones asociadas a la administración de estos tipos de pensiones.

- Transferencia de cotizaciones de afiliados voluntarios: Se cobra una comisión por el traspaso de estos fondos.

La información sobre estas comisiones se actualiza y se encuentra disponible para consulta. Es fundamental tener en cuenta que la metodología de cálculo de cierta información presentada puede variar, y para el período a partir de enero de 2026 (correspondiente a diciembre de 2025), se aplicará una nueva metodología.

Servicios ofrecidos por las AFP

Las AFP ponen a disposición de sus afiliados una variedad de servicios en línea y presenciales para facilitar la gestión de sus ahorros y pensiones:

- Consulta de beneficios, afiliación, certificados y giros: Permiten a los afiliados acceder a información sobre su situación previsional.

- Consulta de cotizaciones y estado de cuenta: Facilita el seguimiento de los aportes realizados y el saldo acumulado.

- Cambio de AFP: Los afiliados tienen la libertad de cambiarse de una AFP a otra. Es importante destacar que, si se decide cambiar de AFP, el dinero acumulado se traspasa íntegramente a la nueva administradora sin costo de comisión por traspaso.

- Cambio de fondo de pensiones: Permite a los afiliados reasignar sus ahorros previsionales a diferentes fondos según sus preferencias de riesgo y horizonte de tiempo. Para realizar este cambio a través del sitio web, se requiere Clave de Acceso y Clave de Seguridad.

- Apertura de cuenta APV: Es posible abrir una cuenta de Ahorro Previsional Voluntario (APV) en la AFP deseada, independientemente de si se está afiliado o no a esa entidad. El APV es una herramienta que permite aumentar el ahorro y mejorar el monto de la futura pensión.

- Cambio de régimen tributario de cuenta voluntaria: Los afiliados pueden modificar el régimen tributario de sus cuentas voluntarias (régimen letra a) o letra b)) según su nivel de ingresos.

- Giros desde cuentas voluntarias: Permite solicitar retiros desde cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (cuenta APV), con opción de depósito en cuenta corriente, vista o cuenta RUT.

- Solicitud de certificado de movimientos: Se puede obtener un documento detallado de los movimientos realizados en las cuentas de capitalización obligatoria y voluntarias.

- Ingreso de consultas o reclamos: Las AFP disponen de formularios de contacto para que los afiliados presenten sus dudas o quejas.

Comisiones Fantasmas y su regulación

Existe un concepto conocido como "Comisiones Fantasmas", cuyo nombre técnico es "Gasto de Administración de Vehículos de Inversión". Estas comisiones son supervisadas trimestralmente por la Superintendencia de Pensiones y su objetivo es diversificar y aumentar la rentabilidad de los ahorros de los trabajadores. Un ejemplo de esto es cuando una AFP invierte en mercados extranjeros, lo cual conlleva un costo asociado que se refleja en esta "comisión".

Consideraciones importantes para los afiliados

Es fundamental que los afiliados revisen periódicamente las comisiones de su AFP, ya que estos pagos impactan directamente en los ahorros para la jubilación. Recientemente, se ha puesto énfasis en ofrecer menores comisiones a los jóvenes que se incorporan al sistema previsional.

Los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período mínimo de 24 meses. La rentabilidad de los fondos y el porcentaje de la comisión son factores clave al momento de elegir una AFP, dado que esta comisión es con cargo al trabajador y puede variar significativamente entre las administradoras.

Pagar una comisión más baja no significa ahorrar menos; se trata de pagar menos por la administración de ese ahorro. La pensión final dependerá de la rentabilidad obtenida por los fondos y de la regularidad de las cotizaciones a lo largo del tiempo. Una estrategia recomendada es destinar el ahorro generado por una menor comisión a un Ahorro Previsional Voluntario (APV).

Para obtener información detallada sobre la rentabilidad de los fondos, las comisiones y la calidad de servicio de las AFP, se recomienda visitar el sitio web de la Superintendencia de Pensiones (www.spensiones.cl).