Comprender qué es y cómo funciona un fondo de pensiones es esencial para asegurar un retiro con estabilidad financiera. Un fondo de pensiones se convierte en un respaldo fundamental para el retiro, siendo un patrimonio conformado por los aportes de trabajadores, administrado con fines previsionales. El funcionamiento de estos fondos depende de aportes periódicos y una gestión de inversiones. En esta línea, el sistema de pensiones en Chile, enmarcado en la seguridad social, es mixto, integrando componentes de capitalización individual y solidaridad intergeneracional. Esto significa que cada persona ahorra para su propia pensión, pero también, quienes están actualmente trabajando, financian beneficios para quienes ya la reciben.

El Sistema de Pensiones Chileno: Pilares y Funcionamiento

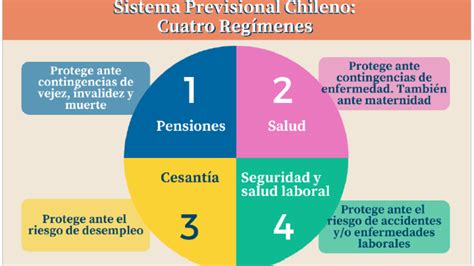

El Sistema de Pensiones en Chile está diseñado para proteger a los trabajadores en distintos momentos de la vida: por accidentes o enfermedades que limiten su capacidad de trabajo, por fallecimiento, por enfermedades de carácter terminal o en la vejez. Entender cómo funciona este sistema es clave para tomar decisiones informadas.

Pilar Solidario: La Base de la Seguridad Social

El primer pilar es el Pilar Solidario, que es financiado con impuestos generales y funciona como un primer piso de pensión en el sistema de Seguridad Social en Chile. Está compuesto principalmente por la Pensión Garantizada Universal (PGU), que alcanza al 90% de la población mayor de 65 años. Hace cinco años, bajo el gobierno de Bachelet se hizo una Reforma al Sistema Previsional. Una de las principales innovaciones fue crear las Pensiones Básicas Solidarias cuyo valor bordea los $81.000 y el Aporte Previsional Solidario para aquellas pensiones inferiores a $255.000. Estas dos modalidades del Pilar Solidario hoy llegan a 960 mil pensionados por vejez, lo que permitió pasar de una pensión de $0 a otra de $81.000 para muchas personas que nunca han o habían cotizado.

Pilar Contributivo: Ahorro Individual y Solidaridad

El segundo pilar es el Pilar Contributivo, financiado con el ahorro individual obligatorio de los trabajadores y una cotización adicional de cargo del empleador. Esto significa que, a lo largo de la vida laboral, las cotizaciones se destinan a la Cuenta de Capitalización Individual, fondos que son administrados e invertidos por una AFP (Administradora de Fondos de Pensiones).

- El aporte que realizan los trabajadores a su Cuenta de Capitalización Individual es del 10% de su sueldo imponible.

- Los trabajadores dependientes ahorran mes a mes para su pensión.

- Los independientes deben cotizar a través de la Operación Renta.

Los empleadores actualmente financian el Seguro de Invalidez y Sobrevivencia (SIS). Con la Reforma de Pensiones aprobada en 2025, se introduce un aumento gradual de la cotización previsional. Esta cotización adicional se distribuirá entre la Cuenta de Capitalización Individual (CCI) de cada trabajador y el Fondo Autónomo de Protección Previsional (FAPP), un fondo solidario administrado por el Estado:

- Un 4,5% irá directo a la cuenta de capitalización individual que administra la AFP, aumentando directamente el ahorro para la pensión.

- El otro 4% irá a un fondo administrado por el Estado, llamado Fondo Autónomo de Protección Previsional (FAPP). Ese fondo se usará para pagar los beneficios del Seguro Social Previsional (SSP), destinando 1,5% para el financiamiento del Beneficio por Años Cotizados.

Pilar Voluntario: Impulsando el Ahorro Adicional

El tercer pilar es el Pilar Voluntario, que permite a las personas aumentar su ahorro previsional mediante aportes adicionales. Esto incluye el Ahorro Previsional Voluntario (APV), que se puede realizar en la AFP o en otras instituciones autorizadas. El APV, además, puede ser financiado en conjunto con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo. Otra opción de ahorro voluntario son los Depósitos Convenidos, que son acuerdos entre el trabajador y el empleador para realizar aportes adicionales.

Si eres trabajador dependiente, es crucial verificar que tu empleador esté pagando tus cotizaciones correctamente. En caso de trabajar por cuenta propia y no tener ingresos formales, aun cuando no es obligatorio, se puede aumentar el ahorro previsional con cotizaciones voluntarias, ya sea como Independiente Voluntario o como Afiliado Voluntario. En esta figura, se podrían pagar cotizaciones por un monto igual o mayor al 10% de un Ingreso Mínimo para Fines no Remuneracionales.

Administradoras de Fondos de Pensiones (AFP): Rol y Gestión

Las AFP son instituciones encargadas de administrar los fondos para las futuras jubilaciones de las personas. Todos los meses, tanto trabajadores dependientes como independientes deben hacer un ahorro obligatorio del 10% de su Renta Imponible mensual (sueldo bruto). Luego, este dinero es invertido en diferentes instrumentos financieros nacionales e internacionales y se dividen en los llamados Multifondos.

Inversión de los Fondos y los Multifondos

La ley establece los tipos de instrumentos en los cuales se pueden invertir los ahorros previsionales de los trabajadores, así como las operaciones y contratos que se pueden celebrar. Los recursos previsionales de afiliadas y afiliados se invierten a través de un esquema de multifondos de pensiones, que corresponden a las cinco alternativas de inversión (Fondos de Pensiones) que ofrecen las AFP a sus afiliados para invertir sus ahorros obligatorios y/o voluntarios.

- Los Instrumentos de Renta Variable son títulos representativos de propiedad o capital de una sociedad o empresa, como las acciones que se transan en la Bolsa de Valores.

- Los Instrumentos de Renta Fija son aquellos títulos que al momento de la inversión entregan una rentabilidad conocida en un período determinado. Sin embargo, durante ese período su rentabilidad varía de acuerdo con su valor de mercado.

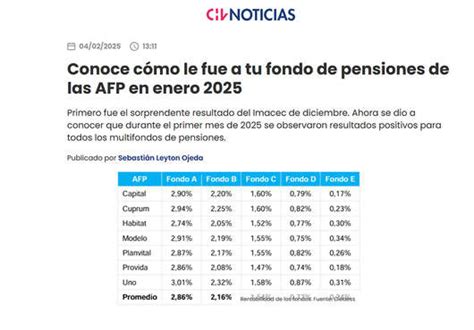

Actualmente existen 5 Multifondos, que van desde la “A” a la “E”, los cuales tienen diferentes tipos de rentabilidad al momento de invertir. Esta rentabilidad no es fija ni se determina por la ley, lo que la hace variable dependiendo de diferentes factores dentro del mercado y la sociedad. La única diferencia entre estos Multifondos es la proporción de inversión en Renta Fija y Variable:

- El Fondo Tipo A tiene una mayor proporción de sus inversiones en renta variable, la que va disminuyendo progresivamente en los Fondos B, C y D. Estos fondos de renta variable tendrán más riesgo a costa de una mayor ganancia.

- Los fondos de Renta Fija (como el E) tienen menor ganancia, pero son mucho más seguros para invertir.

La creación de los Fondos Tipos B, C, D y E es de carácter obligatorio para las AFP. Asimismo, el afiliado puede en cualquier momento solicitar cambio de tipo de fondo de una o más de sus cuentas personales. Por ley, las AFP deben invertir una parte del dinero de sus dueños en los mismos instrumentos y Multifondos, lo que se creó para alinear los intereses de los afiliados y de las AFP, promoviendo que se realicen buenas inversiones. Es muy importante destacar y siempre tener en cuenta que todo el dinero que el trabajador contribuye mediante estos ahorros obligatorios es 100% suyo. El trabajo de las AFP solo es administrar esos ahorros e invertirlos con el fin de hacerlos crecer y aumentar la pensión. Además, estos ahorros obligatorios son inembargables y heredables, por lo que en ningún momento se perderá ese dinero y pasará a ser parte de los bienes en caso de fallecer.

Comisiones y Transparencia

A grandes rasgos, las comisiones son lo que cobran las AFP por administrar los ahorros de sus clientes y entregarles servicios. Todas las AFP deben informar transparentemente sus comisiones. Sin embargo, el monto de las pensiones es bajo debido, entre otras cosas, a los elevados gastos administrativos, que tras los descuentos del seguro de invalidez y de sobrevivencia, ascienden, en promedio, a 4% de los aportes efectuados. Por mantenimiento de los fondos, no se cobra ninguna comisión. Debido a la cantidad de comisiones fijas adicionales que deben afrontar, quienes terminan cargando con mayores costos son, sobre todo, los trabajadores de bajos ingresos en relación de dependencia. Ellos prácticamente no obtienen tasas de retorno positivas.

Protección de los Ahorros

Además de que cada AFP tiene sus maneras de proteger los ahorros, también existe una institución autónoma y representativa del Estado que se encarga de supervisar, regular y apelar los sistemas de pensiones.

Beneficios de Cotizar

Las cotizaciones, a veces también conocidas como ahorro obligatorio, comienzan a depositarse en una AFP una vez que se empieza a trabajar de forma remunerada. La real importancia de hacer este ahorro obligatorio mes a mes es que, el día de mañana, se podrá obtener una pensión más alta al momento de jubilar. Por esto mismo, es importante cotizar y no tener períodos largos sin ahorrar, ya que esto solo disminuirá el monto final para la jubilación.

Estructura de las cotizaciones previsionales

Sobre los beneficios del ahorro obligatorio, este dinero está netamente destinado para el trabajador, por lo que, si en algún momento debe cobrar algún seguro de invalidez, de cesantía o de accidentes de trabajo o enfermedades laborales que no le permitan seguir cotizando, son estos fondos los que le ayudarán. Además, existen otros beneficios fuera de los seguros, como son la cuota mortuoria o el bono por hijo, que siguen siendo más beneficios tanto para los afiliados como para quienes tengan un vínculo de matrimonio o parentesco.

Análisis Crítico del Sistema de Pensiones en Chile

En 1981, en plena dictadura, se creó un Sistema de Ahorro Forzoso que, según algunos críticos, nunca ha sido un Sistema de Pensiones, ya que no ha cumplido con su principal propósito: entregar buenas pensiones. A más de 26 años de su lanzamiento, el sistema está lejos de dar los resultados previstos. Aunque el nivel de cobertura es alto en comparación con otros países de la región, sigue siendo similar al que existía antes de la reforma y, al igual que el nivel de las pensiones, no parece haberse beneficiado del alto crecimiento económico del país, lo que genera desigualdades cada vez mayores.

Los Orígenes y la Implementación de la Reforma

Tres años después del golpe de 1973, la dictadura militar chilena encaró una reforma radical del sistema de pensiones con el objetivo de crear un régimen de capitalización individual de administración privada que reemplazara al sistema estatal de reparto. El nuevo sistema se implementó a fines de 1981 a través de un decreto-ley. Para justificar la reforma, el gobierno de Augusto Pinochet criticó duramente el sistema anterior, mezclando problemas existentes con argumentos ideológicos. Se adujo, por ejemplo, que el bajo nivel de las pensiones y las crecientes dificultades de financiación eran problemas inherentes al sistema, cuando en realidad eran causados por parámetros específicos que podían corregirse sin una reforma integral.

Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, llega hoy a la conclusión de que una reforma parcial del sistema de reparto era perfectamente factible. Sin embargo, la reforma total encarada por la dictadura hizo que, a partir de 1982, todos los trabajadores en relación de dependencia fueran ingresados compulsivamente al nuevo sistema privado y obligados a adherir a alguna Administradora de Fondos de Pensión (AFP). Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto.

Costo de Transición y Cobertura

El traspaso del antiguo régimen de reparto al nuevo sistema continúa generando hasta hoy enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, generado por la continuación del pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos en ese sistema y su traspaso a los fondos de pensiones privados y el pago de pensiones asistenciales para personas carentes de recursos, así como por los subsidios garantizados para alcanzar la pensión mínima, ascendió, en promedio, a 4,7% del PIB. A este porcentaje se le sumaron gastos del orden de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y los Carabineros. Estas cifras son claramente mayores que el déficit que se registraba en 1980 -alrededor de 1,8%-, antes de que la reforma entrara en vigor. Entre 1996 y 2006, más de un cuarto del gasto público, incluido el traspaso de recursos a los fondos de pensiones privados, se destinó al sistema previsional.

A fines de 2007, la población de Chile ascendía a 16,7 millones de personas, de las cuales aproximadamente ocho millones estaban afiliadas a las AFP. Se consideran afiliadas todas aquellas personas que hayan efectuado al menos un aporte durante su vida. Es por eso que resulta más adecuado considerar el número de aportantes, que asciende a 4,37 millones. La población económicamente activa de Chile ronda los siete millones de personas. Esto significa que alrededor de 62% de la población activa aporta a un fondo de pensiones privado, mientras que otro 3,7% continúa aportando al sistema antiguo. La cobertura, entonces, alcanza a dos tercios de la población, siendo, según datos oficiales, la más alta de América Latina.

Sin embargo, este buen posicionamiento respecto de otros países latinoamericanos queda relativizado si se tiene en cuenta que, después de más de un cuarto de siglo, la extensión de la cobertura no aumentó en comparación con la vigente en 1975, pese a que desde 1990 el ingreso per cápita del país se incrementó más de cuatro veces. Aún al día de hoy, más de un tercio de la población activa sigue careciendo de cobertura previsional contributiva; esto vale sobre todo para los trabajadores autónomos. Al mismo tiempo, los datos acerca de la cobertura total reflejan apenas una parte de la realidad, pues los afiliados a las AFP aportan solo en forma esporádica, con las consecuentes “lagunas previsionales” que ello genera. La densidad de aportes promedio es de alrededor de 52% de la vida laboral, y se registran diferencias de género muy claras: mientras que la densidad de aportes de los hombres asciende a casi 60%, la de las mujeres es inferior a 44%.

Montos de las Pensiones y Desigualdades

Las AFP pagan cerca de 1 millón de pensiones (muchas de ellas apuntaladas vía aporte previsional solidario del Estado) y su monto promedio no supera los $180.000 por cada afiliado. Dentro de este millón, un poco más de 400 mil corresponden a las clásicas pensiones por vejez (desde los 60 años para las mujeres y 65 para los hombres) y su monto promedio apenas sobrepasa los $160.000. Cerca de 290 mil pensiones por vejez se pagan bajo la modalidad de retiro programado, donde el pensionado “decide” dejar sus ahorros en las AFP.

Más de 43 mil millones de dólares de los fondos de los trabajadores que administran las AFP, están invertidos en 10 empresas y 10 bancos que reciben dinero a tasas del orden del 5% y luego le prestan a los mismos trabajadores en su rol de consumidores a tasas del 20%, 30% o más. Los verdaderos beneficiarios de nuestros ahorros son Paulmann, la familia Solari, Luksic, Angellini, Matte, Yarur o Saieh. Con $180.000, $115.000 o $81.000 ningún jubilado puede cubrir sus necesidades más básicas. En resumen, Chile tiene y tendrá un problema de proporciones con sus pensionados.

En 2007, el Estado chileno pagó alrededor de 68% de todas las pensiones. De estas, 1.400.000 pensiones, más de un tercio, corresponden a pensiones de vejez provenientes de derechos adquiridos en el antiguo sistema de reparto, 30% fueron pensiones asistenciales, financiadas a través de la recaudación fiscal y otorgadas estrictamente según criterios de pobreza. Dos tercios de las pensiones estatales (excluyendo las pensiones asistenciales) las perciben mujeres, aunque ellas reciben apenas 61% de las prestaciones de los hombres.

A fines de 2007, el sistema previsional privado pagó 642.000 pensiones, dos tercios de las cuales correspondían a pensiones de vejez. Apenas 34% de todas las pensiones privadas son percibidas por mujeres. La mayor parte de las pensiones se financia, al menos parcialmente, con los recursos que el Estado transfiere a las AFP en calidad de bonos de reconocimiento. Estos equivalen a los aportes que los afiliados efectuaron antes al sistema público, más un ajuste de alrededor de 4% anual.

En cuanto al monto promedio de las pensiones de vejez, sobrevivencia e invalidez en ambos sistemas, estas rondan los 352 dólares en el caso de las AFP y los 415 dólares en el sistema estatal; la diferencia es de 18%. También hay una diferencia notable en el caso de las pensiones de vejez puras. En las AFP, estas rondan los 337 dólares (410 si se incluyen los retiros adelantados); en el sistema estatal, en cambio, el monto asciende a unos 510: la diferencia trepa a 51% o a 25% si se incluyen los retiros adelantados. Se trata, sobre todo, de miembros de las Fuerzas Armadas y de Carabineros, para quienes la dictadura mantuvo el antiguo sistema de reparto con dos cajas de compensación.

De este modo, la promesa formulada al momento de lanzar la reforma en el sentido de que el monto de las pensiones privadas ascendería a 80% de los últimos ingresos percibidos no se cumplió. De acuerdo con cálculos del Consejo Asesor Presidencial para la Reforma Previsional, los hombres que se retiren entre 2020 y 2025 percibirán pensiones cuyo monto rondará el 51% de sus ingresos; en el caso de las mujeres, el monto será de apenas 28%. Pero no solo son enormes las diferencias entre sexos sino también las que se registran entre distintos niveles educativos: mientras que los hombres que tienen un título universitario pueden llegar a percibir incluso 110% de sus ingresos anteriores, en el caso de las mujeres con estudios primarios el monto apenas llega a 11%. Paralelamente, el aumento de la expectativa de vida hará que en el futuro las pensiones sigan bajando. De acuerdo con proyecciones oficiales, las pensiones puramente contributivas de 66% de las personas nacidas entre 1956 y 1961 estarán por debajo de los 154 dólares y las de 20% rondarán los 300.

Rentabilidad de las AFP y Concentración del Poder Económico

Las AFP anunciaron oficialmente que, desde el inicio del nuevo sistema, sus inversiones obtuvieron una tasa de retorno promedio de 10%. Sin embargo, este porcentaje está fuertemente influido por las tasas de crecimiento extremadamente altas registradas durante los primeros años. Si se tienen en cuenta las comisiones que cobran las AFP y el hecho de que en los últimos diez años la tasa de retorno de las inversiones tuvo una tendencia a la baja, la rentabilidad real de las inversiones de los afiliados a las AFP se sitúa entre 4,5% y 6,5%, porcentaje que, para la situación económica de Chile, resulta más bien modesto. Luego de hacer un cálculo extensivo que abarca el periodo comprendido entre 1990 y 2005, el Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda) concluye que la rentabilidad fue de apenas 3,5%.

Pero la rentabilidad de las AFP, en tanto entidades orientadas a obtener ganancias, siempre se mantuvo en un nivel mucho más alto que la de sus instrumentos de inversión. Según los parámetros europeos, las AFP resultaron -para quienes las manejan- una mina de oro, cuyas ganancias se mantuvieron claramente por encima de las del sector financiero, excepto en 2006. Entre 1991 y 2004, la rentabilidad del capital propio se mantuvo alrededor de 27%. Incluso en el peor año, 1996, rondó 16,8%. De acuerdo con otras bases de cálculo, entre 2000 y 2003 la rentabilidad fue superior a 50%.

Al mismo tiempo, se produjo un proceso de concentración muy fuerte. A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, una cifra equivalente a 70% del PIB. De las 22 AFP que aún existían a comienzos de la década del 90, solo sobrevivieron seis. En los hechos, constituyen un oligopolio. Las tres AFP más grandes concentran a 79% de los afiliados y 80% de los activos administrados. En virtud de su participación en las empresas, los grupos que controlan las AFP tienen un inmenso poder económico y político. Por otro lado, la clase trabajadora organizada no tiene ninguna incidencia en la administración del dinero invertido.

Fondos de Pensiones en Perú: Un Contexto Comparativo

El fondo de pensiones en Perú también sirve como mecanismo de respaldo económico al llegar la jubilación. Su función principal es acumular aportes que se invierten de manera diversificada, asegurando rentabilidad sostenida. Cuando los aportes se interrumpen, el fondo de pensiones privado no se pierde, ya que el capital acumulado permanece invertido según la estrategia seleccionada.

Ventajas y Tipos de Fondos

Acceder a un fondo de pensiones en Perú brinda ventajas que impactan directamente en la seguridad financiera y la calidad de vida durante la jubilación. Un fondo de pensiones garantiza ingresos regulares al llegar la jubilación, ofreciendo estabilidad económica para cubrir gastos esenciales, atención médica y actividades personales. Los aportes son invertidos estratégicamente con el fin de superar la inflación y generar capital sostenido. El sistema previsional fomenta la costumbre de destinar un porcentaje de los ingresos a largo plazo.

Los tipos de fondos de pensiones en Perú se diseñan para atender distintos perfiles de riesgo y horizontes de inversión. Los fondos de pensiones privados son gestionados por AFP que compiten en el mercado ofreciendo diversas estrategias de inversión. En el sistema nacional, los tipos de AFP ofrecen esquemas que acompañan al afiliado en cada etapa laboral:

- Fondo 0 (Preservación de Capital): Diseñado para quienes están próximos a jubilarse y buscan protección del capital acumulado. Alternativa recomendada para afiliados conservadores que priorizan estabilidad.

- Fondo 1 (Conservador): Propuesta equilibrada que combina renta fija y renta variable, adecuada para quienes buscan crecimiento moderado con un nivel de riesgo controlado.

- Fondo 2 (Mixto): Diseñado para afiliados jóvenes con horizonte de inversión amplio, incluye alta participación en renta variable.

- Fondo 3 (Crecimiento/Apreciación): Más orientado a la renta variable, para perfiles de mayor riesgo y largo plazo.

La ONP (Oficina de Normalización Previsional) se basa en un sistema de reparto en el que los aportes de los trabajadores activos se utilizan para financiar las pensiones de quienes ya se jubilaron. Por su parte, las AFP gestionan cuentas individuales donde cada afiliado acumula un capital propio. Analizar la diferencia entre AFP y ONP permite dimensionar las particularidades de cada esquema. Comenzar a aportar desde los primeros años laborales multiplica los beneficios de la capitalización. Quienes inician el ahorro en la juventud necesitan menores aportes para alcanzar una pensión sólida.