El concepto de “engaño” en los sistemas de pensiones es un tema recurrente y de gran debate en diversas naciones, especialmente en Chile y España, donde se han identificado problemas estructurales y de sostenibilidad que afectan la seguridad y el bienestar de los jubilados. A través de informes y análisis de expertos, se ha puesto de manifiesto cómo las promesas de una vejez digna a menudo se convierten en una pesadilla, suscitando un profundo cuestionamiento sobre la eficacia y equidad de los modelos actuales.

El Sistema de AFP en Chile: Origen Neoliberal y Promesas Incumplidas

El sistema previsional chileno, basado en las Administradoras de Fondos de Pensiones (AFP) y de capitalización individual, fue una experiencia pionera de corte neoliberal implementada en plena dictadura de Pinochet. Su creación responde a una doble filosofía: una exaltación del individualismo que relega las soluciones colectivas y una firme creencia en la expansión del mercado y la reducción del papel del Estado como fórmula eficiente.

Fundamentos y Funcionamiento de las AFP

En este modelo, el inicio de una actividad profesional implica la elección por parte del trabajador de una AFP, en la que se constituye una cuenta individual de capitalización para la protección de las contingencias de jubilación, incapacidad permanente y supervivencia. Esta cuenta se nutre de dos tipos de recursos:

- Las cotizaciones (aportaciones) de los trabajadores, que suponen un 10% de su salario y cuyo coste es asumido por ellos exclusivamente, sin que las empresas aporten nada a estos efectos, algo que no ocurre en ningún otro país de la OCDE.

- Los rendimientos que genera la inversión de los fondos acumulados, principalmente en bancos y grandes empresas chilenas.

De estos fondos se han de descontar las altas comisiones que también soportan íntegramente los trabajadores. Aunque el modelo diseñado "favorece" el ahorro y el desarrollo de un gran mercado de capitales, con fondos acumulados por valor de un 62% del PIB chileno, sus deficiencias han sido evidentes desde hace años.

La Promesa del 70% y la Realidad de las Pensiones Paupérrimas

El propio padre de las AFP, José Piñera, en su libro “El cascabel al gato: la batalla por la reforma previsional” (1991), se felicitaba por acabar con el "ineficiente y engorroso" régimen de cajas previsionales, al que se refería como "un gigantesco engaño". Piñera advertía que el nuevo sistema debía cuidarse de sembrar "falsas expectativas" y "promesas imprudentes". Sin embargo, afirmaba que "si todo iba razonablemente bien, nuestros cálculos indicaban que ahorrando mensualmente un 10% de la remuneración, las pensiones podrían alcanzar a montos equivalentes al 70% de ella".

En 2015, la Comisión Bravo constató que la realidad era otra: la mitad de los pensionados entre 2025 y 2035 tendrían ahorros apenas para una tasa de reemplazo igual o inferior al 15%. Piñera se defendió entonces con la teoría del "Mercedes Benz": "El sistema de pensiones es un Mercedes Benz, es un auto extraordinario, bien hecho, sofisticado", pero si una persona "no ha ahorrado tiene una pensión baja".

Este cálculo del 70% se basaba en un país de ficción, sin lagunas, desempleo, informalidad laboral o mujeres dedicadas a trabajo no remunerado. Fue el mismo Piñera quien diseñó ese mercado laboral y quien decidió racionar el combustible del "Mercedes" al bajar la cotización a apenas un 10% del sueldo, lo que, según anunció en 1980, generaría un "alza real en su remuneración neta de 12 por ciento" para los trabajadores que optaran por el nuevo sistema. El objetivo no era solo el bienestar del jubilado, sino la privatización de la economía y el desarrollo de un mercado de capitales que permitió la explosión del crédito y la privatización de empresas estratégicas.

Deficiencias del Modelo Chileno

Las deficiencias del modelo chileno son evidentes desde hace años. Ya en 2008 fue necesaria la creación por el Estado de un pilar solidario para compensar la baja cuantía de las pensiones, a través de una pensión básica solidaria y el aporte previsional solidario.

Los principales problemas detectados son:

- Insuficiencia de las pensiones: Más de un 90% de las pensiones de jubilación pagadas por las AFPs (retiro programado) no alcanzan los 147.000 pesos (213 euros), una cuantía solo equivalente a dos terceras partes del ingreso mensual mínimo. El 70% de los trabajadores mayores de 55 años acumulan menos de 20 millones de pesos, una cantidad que apenas sirve para generar una pensión de 100.000 pesos mensuales (145 euros).

- Escasa seguridad social: El sistema, al descansar principalmente en el ahorro individual, ofrece a los afiliados escasa protección contra ciertos riesgos.

- Alta edad efectiva de jubilación: La indigencia a la que este nivel de renta condena a los jubilados explicaría también que la edad de jubilación efectiva sea anómalamente de las más elevadas de la OCDE.

- Baja tasa de cobertura: Solo un 63% de la población económicamente activa, debido al fuerte peso de la economía informal.

- Desigualdad de género: Una evaluación desde una perspectiva de género ofrece resultados aún más desalentadores.

La industria de las AFP ha logrado generar un dogma, afirmando que este sistema era bueno para Chile, pero en la realidad no hubo una preocupación de la industria hacia los pensionados. Sus resultados financieros no están relacionados con el monto de la pensión del jubilado, y los ahorros previsionales, que acumulan el 71,6% del PIB nacional, han sido utilizados en la especulación de las empresas y en el desarrollo de los mercados financieros.

Impacto de la Ley de Responsabilidad Parental (Ley Papito Corazón)

En el contexto de las AFP, la Ley de Responsabilidad Parental y Pago Efectivo de Pensiones de Alimentos, conocida como "Ley Papito Corazón", ha revelado un nuevo foco de vulnerabilidad. Más de $940 mil millones en deudas de alimentos se han cancelado usando los fondos de las AFP desde su puesta en marcha, aplicándose a más de 200 mil morosos.

Esta iniciativa, promovida por el Gobierno de Gabriel Boric, que permitió a los demandantes de pensión de alimentos solicitar el pago excepcional de las deudas con cargo a la cuenta del demandado en su AFP, ha generado también la posibilidad de fraude. Alrededor de una docena de parejas de la región de O’Higgins son indagadas por usar la ley para extraer fondos de las AFP, con litigios patrocinados por abogados coludidos. En el truco, una pareja acuerda una pensión de alimentos extrajudicialmente, el alimentante no cumple, y luego se solicita cargar la deuda a la cuenta de la AFP, tras asegurarse de que no haya otros bienes que embargar.

Ley "Papito Corazón": ¿En qué consiste esta nueva normativa?

La posibilidad de fraude no es una novedad, pues fue discutida durante la tramitación en el Congreso. Parlamentarios y organizaciones civiles advirtieron al Gobierno sobre esta posibilidad, proponiendo modificaciones al proyecto, como que el Estado se convirtiera en el cobrador y pagador subsidiario. Sin embargo, el Ejecutivo argumentó la necesidad de legislar en base al principio de buena fe, considerando la mayoría de los casos y no las excepciones. La ley se aprobó sin ninguna indicación que abordara la posibilidad de fraude, aunque sí estableció límites al cobro para evitar el desfinanciamiento del sistema.

La Situación de las Rentas Vitalicias

El retiro del primer 10% de ahorros previsionales también visibilizó las rentas vitalicias. Personas como Ingrid Mancilla, quien recibía una pensión de sobrevivencia de 167 mil pesos, se vieron en la necesidad de vender sus pertenencias para subsistir. A diferencia de los jubilados en AFP, los pensionados con rentas vitalicias no corren el riesgo de que sus fondos se terminen, ya que el dinero está en manos de corredoras de seguros de vida que les dan la garantía de pensión hasta el final de sus vidas.

No obstante, la interpretación de la Comisión para el Mercado Financiero (CMF) sobre la ley del tercer retiro permitió a las aseguradoras bajar las pensiones a perpetuidad junto con el 10% de los fondos. Abogados y activistas critican que el organismo regulador ha actuado en favor de las empresas y no de los ciudadanos, en un contexto de “puerta giratoria” donde personas vinculadas a la política transitan a grupos empresariales como las AFP y aseguradoras.

Actualmente, en la Cámara de Diputados hay iniciativas relacionadas con el anticipo de las rentas vitalicias, mientras los pensionados vitalicios, al igual que los jubilados en AFP, sugieren un cambio radical en el sistema previsional y ponen en duda la acción de los privados que lo administran, quienes, según ellos, "solamente ven su propio interés".

La Obligación de Cotizar de los Trabajadores Independientes y el Debate Político

En 2008, se estableció la obligación de los trabajadores independientes de cotizar en los sistemas de pensiones y de salud, con una gradualidad que llevaría a la cotización por el 100% de la renta imponible. Sin embargo, en 2016, el sistema percibió una crisis de legitimidad debido a los bajos montos de las pensiones de la primera generación de egresados puros del sistema de AFP. Por ejemplo, en enero de 2019, la mitad de las mujeres jubiladas por vejez recibió menos de $26.179.

El gobierno de Bachelet postergó la obligación de los independientes de cotizar, y la ley N° 21.133, publicada en 2019, estableció una cotización gradual que partiría en un 3% y llegaría al 10% recién en 2028. Expertos como Jeanette Jara, ex subsecretaria de Previsión Social, señalan que esta reforma "no va a tener un impacto significativo" en las pensiones de los honorarios y que el estado deberá seguir contribuyendo a través del Pilar Solidario.

La crítica de fondo es que el sistema actual, basado en la capitalización individual y bajas remuneraciones, impide cotizar un monto que asegure una pensión digna. La ley, en este contexto, termina fortaleciendo a la industria de las AFP al otorgarles más recursos, con el Servicio de Impuestos Internos (SII) actuando como una especie de caja recaudadora para privados. El conflicto es que los fondos previsionales son vistos como una ocasión para la inversión especulativa y el lucro, sin que los cotizantes, dueños de los fondos, tengan participación o vean resultados en una buena pensión.

La oposición en Chile busca un cambio estructural del sistema. Para ellos, es una necesidad imperiosa subir las pensiones, lo cual creen que no es posible dentro del actual sistema de AFP. La tendencia mayoritaria en el mundo en los últimos años ha sido el tránsito de sistemas privados hacia sistemas públicos, de carácter tripartito (trabajador, empleador, estado), solidario y de reparto, que generen pisos de protección social universales.

El Sistema de Pensiones en España: ¿Un Esquema Ponzi?

En España, el sistema público de pensiones de reparto ha sido calificado por algunos como "el mayor esquema Ponzi creado en toda la historia". Un esquema Ponzi es una estafa piramidal que paga a los inversores con los fondos de nuevos participantes, bajo la promesa de seguridad futura. El mayor fraude de este tipo históricamente fue el de Bernie Madoff por 65 mil millones de dólares, afectando a 5.000 clientes.

Funcionamiento y Desafíos del Modelo Español

En España, con unos 9 millones de pensionistas y 19,2 millones de trabajadores, se afirma que el sistema ha visto "evaporarse" más de 65.000 millones de euros de la "hucha de las pensiones" desde 2011, llenándose artificialmente con 100.000 millones de deuda, lo que sumaría una "estafa" de 165.000 millones. Se cuestiona que el 35% del salario extraído cada mes para las pensiones no se invierte en ningún activo ni genera rentabilidad, sino que se utiliza para pagar a los jubilados actuales, cuyas contribuciones sirvieron para pagar a jubilados anteriores.

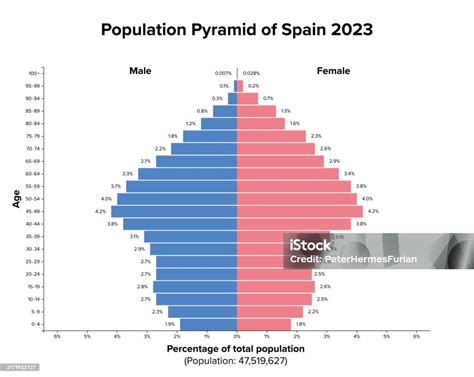

Este sistema de reparto se estableció cuando la pirámide poblacional era diferente y permitía sostener el número de jubilados, con una mayor proporción de población trabajadora. Sin embargo, la pirámide poblacional ha cambiado a una pirámide invertida, lo que imposibilita la sostenibilidad del sistema, ya que actualmente se necesitan 2,1 trabajadores para pagar la pensión de 1 jubilado.

La "estafa piramidal" se agrava porque, dependiendo del momento del fallecimiento, es probable que no se recupere todo lo aportado. Si alguien fallece justo después de jubilarse, su jubilación se cancela y no la recibe ningún familiar, a diferencia del ahorro invertido de forma privada que sí es heredable.

Déficit y Endeudamiento: la Sostenibilidad en Riesgo

El resultado de la pirámide poblacional invertida es un déficit casi permanente en las cuentas de la Seguridad Social desde hace 30 años respecto al PIB, situándose en el 3,8% en 2023. Este déficit continuará, ya que los ingresos no cubren los gastos, llevando a la "hucha de las pensiones" a ser casi cero y financiando el sistema con más de 100.000 millones de euros de endeudamiento.

Desde Europa se advierte sobre la inviabilidad de este sistema, y la autoridad independiente de responsabilidad fiscal (AIReF) alerta que el endeudamiento de España podría alcanzar en 2050 un 182% del PIB total del país. Actualmente, el 56,3% de todos los impuestos recaudados se destinan a financiar las pensiones, y se prevé que el Estado necesite cada vez más dinero, aumentando la presión fiscal sobre los ciudadanos. Algunos estudios sugieren que los contribuyentes nacidos a partir de la década de los 70' podrían estar cotizando "para nada" porque no tendrán pensión.

El Debate sobre la Sostenibilidad y las Falsedades Demográficas

Frente a las voces que advierten sobre una "crisis de las futuras pensiones" y la insostenibilidad de los sistemas públicos, otros expertos, como el profesor Juan Torres López, demuestran la falsedad del argumento demográfico. Según Torres, no hay ninguna técnica que permita realizar predicciones científicas sobre el futuro de la población, y la financiación del sistema no depende solo del número de pensionistas, sino también de la riqueza que puede generar la economía, el número de ocupados y su productividad.

La capacidad de generar excedente no deja de subir, tanto en total como per cápita, lo que cuestiona la idea de una crisis inminente. Las conclusiones de Torres son "estremecedoras": "La economía dominante de nuestro tiempo no es una ciencia y está plagada de falsedades, no por casualidad, muy perjudiciales para la mayoría de la gente". Estas "mentiras no desinteresadas" persiguen que la población "tome una decisión financiera arriesgada y deposite sus ahorros en fondos de pensiones privadas".

Ley "Papito Corazón": ¿En qué consiste esta nueva normativa?

El problema de la "mochila austriaca", de las pensiones público/privadas y de otras formas individuales de previsión es que no las hace "quien quiera una pensión más elevada", sino quien pueda disponer de una parte de su renta sobrante. Además, estas soluciones individuales conllevan beneficios fiscales regresivos, es decir, a mayor aportación, mayor beneficio fiscal. Teniendo en cuenta que "dinero (es decir, PIB) hay y de sobras" en nuestro sistema económico, y que la productividad se queda cada vez más en manos del capital financiero, se critica que el gobierno promueva, justifique y financie estas soluciones individuales como complemento de las pensiones de jubilación.

La realidad, que algunos políticos ocultan, es que el sistema puede reformarse ahora para hacerlo sostenible, aunque esto requiera un esfuerzo de todos, jóvenes y pensionistas.

Soluciones Propuestas y Perspectivas Futuras

Reforma Integral vs. Acción Individual

Ante la situación descrita, se plantean dos soluciones principales para evitar "trabajar hasta el día de nuestra muerte". La primera es una reforma integral del sistema de pensiones, aunque se considera poco probable que ocurra, ya que ningún gobierno "quiere ser recordado como aquel que se responsabilizó de eliminar el esquema Ponzi de las pensiones". Los políticos, se argumenta, buscan "recaudar votos para continuar en el poder" en lugar de soluciones estructurales.

La segunda solución, considerada más "sencilla" y menos dependiente de los políticos, es que el individuo tome acción y genere su propia pensión invirtiendo el ahorro que sea capaz de generar. Por ejemplo, ahorrando e invirtiendo 480€ mensuales (25% de un salario medio de 1920€) durante 30 años con una rentabilidad anual del 10%, se podría acumular más de 1.142.000€. Esto se puede lograr mediante gestión pasiva (fondos indexados o ETF’s) o gestión activa (inversión en acciones tras análisis y valoración de compañías).

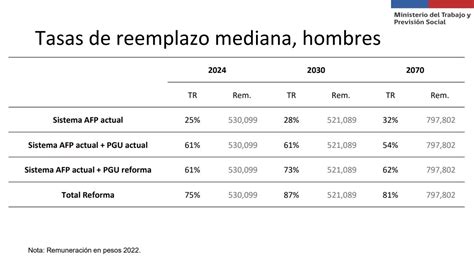

Propuestas de la Oposición Chilena para un Nuevo Modelo

La oposición en Chile insiste en que para subir las pensiones es necesario salir del marco del actual sistema de AFP. Proponen que un sistema de pensiones debe ser público, tripartito (con cotización igualitaria entre trabajador, empleador y Estado), solidario y de reparto. Esto permitiría generar "pisos de protección social" con pensiones base universales, similares al Pilar Solidario pero para todos los pensionados, que luego podrían ser incrementadas con reparto y ahorro individual.

Las preocupaciones sobre las reformas actuales en Chile incluyen:

- Cambios en el financiamiento del Pilar Solidario: La propuesta del presidente Piñera cambiaría la fuente de financiamiento, descontando los $80 mil pesos que entrega el Estado de la propia cuenta del afiliado. Esto agotarías el saldo de los trabajadores y afectaría las herencias o pensiones de sobrevivencia.

- Discriminación por edad en reajustes: El reajuste del Pilar Solidario, propuesto hasta en un 50%, se asociaría a la edad, beneficiando solo al 10% de los mayores de 85 años y dejando a pensionados por invalidez con un reajuste mínimo, lo que podría violar convenciones de derechos de personas con discapacidad.

El objetivo del Pilar Solidario es aliviar la pobreza, y por ello no hay razón para cambiar la base de prestaciones igualitarias para sus beneficiarios. La deuda fundamental es que el sistema actual, al desarrollarse en la lógica de lo privado, no mira el fin público, que es la seguridad social y dar tranquilidad en la vejez.