La elección de la modalidad de pensión más adecuada es una decisión crucial que impacta directamente en la estabilidad financiera durante la jubilación. Para tomar la opción más conveniente, es fundamental conocer las características de las diferentes modalidades disponibles.

Tipos de Modalidades de Pensión

Existen diversas alternativas para pensionarse, cada una con sus propias particularidades en cuanto a la administración de los fondos, la variabilidad del monto y las condiciones para los beneficiarios. A continuación, se detallan las principales:

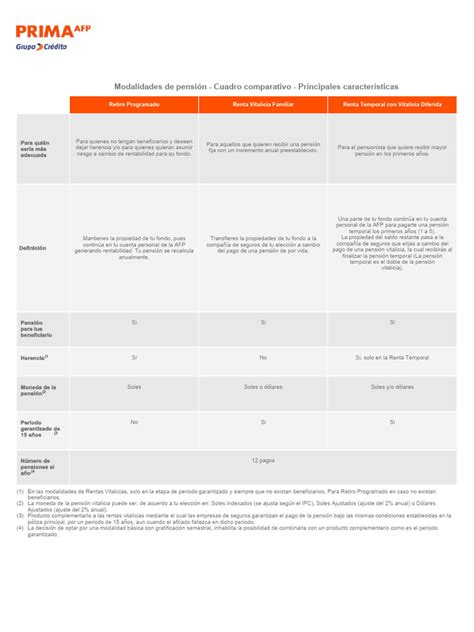

Retiro Programado

Esta es la modalidad de pensión que paga la Administradora de Fondos de Pensiones (AFP) con cargo a la Cuenta de Capitalización Individual del afiliado. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios, y la tasa vigente de cálculo de los retiros programados. En el retiro programado, el afiliado mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión. Los ahorros siguen siendo de su propiedad y son heredables. En caso de que no existan beneficiarios, los ahorros pasan a constituir herencia en su totalidad.

El costo asociado a esta modalidad es la comisión de la AFP (por ejemplo, Cuprum, 1,25% de la pensión mensual). Si se opta por usar un asesor previsional externo, el costo asociado puede ser de hasta 1,2% del saldo destinado a pensión con un tope de 36 UF.

Renta Vitalicia Inmediata

En esta modalidad, la AFP traspasa a una Compañía de Seguros de Vida (CSV) los fondos previsionales del afiliado para financiar la pensión contratada. El monto pactado con la Compañía de Seguros es fijo y vitalicio, expresado en UF. La pensión solo termina con la muerte del beneficiario. Al morir, los beneficiarios recibirán dinero como Pensión de Sobrevivencia, pero no como Herencia, a menos que se opte por una Renta Vitalicia Garantizada. Una vez tomada esta modalidad, el contrato tiene carácter de irrevocable y el afiliado no puede cambiar de decisión. La compañía de seguros también deberá pagar la Cuota Mortuoria y las pensiones de Sobrevivencia que correspondan.

Existe un costo implícito dentro del cálculo de la Renta Vitalicia. Si se opta por usar un asesor previsional externo, el costo asociado puede ser de hasta un 1,5% del saldo destinado a pensión con un tope de 60 UF.

Renta Temporal con Renta Vitalicia Diferida

Esta modalidad de pensión se divide en dos etapas. En ella, paga primero la AFP y después una Compañía de Seguros. La persona afiliada contrata con una compañía de seguros de vida (CSV) el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura y deja en su cuenta individual de la administradora de fondos de pensiones (AFP) un saldo para una renta temporal. La renta temporal se acabará en el tiempo establecido, por el periodo que abarca entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida. Una vez terminada, continúa la Renta Vitalicia con la compañía. El monto de pensión en Renta Temporal puede ser hasta dos veces el monto de la Renta Vitalicia. Al morir, los beneficiarios la recibirán como Pensión de Sobrevivencia.

Renta Vitalicia Inmediata con Retiro Programado (Modalidad Mixta)

En esta modalidad, la AFP y la Compañía de Seguro pagan de forma simultánea. El saldo del afiliado se divide en dos partes: con una se contrata una Renta Vitalicia de por vida y con el resto se toma Retiro Programado. En este caso, la pensión se dividirá, un porcentaje de los fondos se quedarán en una AFP como Retiro Programado y la otra se irá como Renta Vitalicia en una compañía de seguros. El monto de la AFP se recalcula cada año, mientras que el de la compañía es fijo y vitalicio. La renta se compone por un porcentaje fijo y otro variable. La persona afiliada tendrá que señalar el monto del componente fijo (medido en UF) y la moneda en que se expresa el componente variable. Si no se indica alguna de estas características, las Rentas Vitalicias solicitadas se cotizarán fijas. El componente fijo no podrá ser inferior a la pensión mínima garantizada por el Estado.

En caso de fallecimiento del afiliado, si quedan fondos en la AFP seguirán rentando, y además se pueden convertir en herencia y Pensión de Sobrevivencia.

✅ ¿Cómo funciona el SISTEMA de PENSIONES? | Explicación breve y sencilla en 10 minutos

Condiciones Especiales de Cobertura

Para mejorar la situación de beneficiarias y beneficiarios de pensión de sobrevivencia en caso de fallecimiento, la legislación establece Condiciones Especiales de Cobertura que el afiliado tiene la posibilidad de solicitar. Las condiciones son dos:

Período Garantizado

Esta condición especial de cobertura implica que si el afiliado fallece antes del término del período garantizado, la Compañía de Seguros de Vida le garantiza el pago del 100% de la pensión contratada, distribuida entre sus beneficiarios legales, por todo el tiempo remanente. Al término de dicho período, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley.

Cláusula de Incremento de Porcentaje

Esta segunda condición especial de cobertura significa que al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios, el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia.

Trámites y Consideraciones Previas a la Jubilación

Si está próximo a cumplir la edad de jubilación (60 años para mujeres y 65 para hombres, a menos que pueda hacerlo antes si tiene fondos suficientes en su AFP o a pensionarse por trabajo pesado), debe tener en consideración el monto de dinero que tiene en la cuenta obligatoria de su AFP (Administradora de Fondos de Pensiones) para calcular su pensión. Todas las personas tienen derecho a acceder a una pensión por vejez.

Solicitud del Certificado de Saldo SCOMP

Para solicitar el Sistema de Consultas de Ofertas de Montos de Pensión (SCOMP), lo primero es iniciar el trámite de pensión en la AFP, luego de eso se emite un Certificado de Saldo. Es de carácter obligatorio realizar al menos una consulta en SCOMP.

Cambio de Modalidad de Pensión

Si se tiene la modalidad de Retiro Programado, se puede cambiar a las siguientes modalidades: Renta Temporal con Renta Vitalicia Definida o Renta Vitalicia Inmediata. Para hacerlo, se debe suscribir en las sucursales un formulario de Solicitud de Cambio de Modalidad de Pensión. Como requisito, el monto de la pensión debe ser igual o superior al de la Pensión Básica Solidaria vigente.

Comunicación con el Empleador

Si se trabaja con contrato, se debe comunicarle al empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de sus cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban.

Otras Opciones de Pensión

- Pensión de Vejez Anticipada por Trabajo Pesado: Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, llamada pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida.

- Pensión para Enfermos Terminales: Durante un período transitorio, de forma exclusiva y preferencial, podrán optar a la pensión anticipada para enfermos terminales los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4, solo por cuidados paliativos en cáncer avanzado; y a su vez, para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado. Este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

- Pensión Garantizada Universal (PGU): Las personas que no poseen fondos en ningún sistema de previsión, podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado. Para ello, es importante contar con una estimación de pensión autofinanciada menor a la pensión superior ($1 millón, aprox.) y estar en el 80% más vulnerable, según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias, para lo cual es indispensable estar registrado en el Registro Social de Hogares (RSH). La PGU se reajusta en febrero de cada año, según el IPC.

- Pensiones del Antiguo Sistema de Reparto: Permite a los y las imponentes del antiguo Sistema de Reparto acceder a un monto de dinero mensual, permanente y de por vida. Se puede tramitar en línea y la persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN).

Consideraciones Adicionales de Salud

El plan AUGE-GES considera problemas de salud que, pese a no ser específicos del adulto mayor, se presentan con mayor frecuencia en este grupo: Alzheimer y otras demencias, tratamiento médico (para personas de 55 años y más) con artrosis de cadera y/o rodilla leve o moderada, cataratas, hipertensión arterial esencial y diabetes mellitus tipo 2.