La situación de las cotizaciones previsionales no pagadas por el empleador es una preocupación significativa para los trabajadores. Entender los mecanismos legales para reclamar estos aportes es fundamental para asegurar la planificación financiera y la seguridad social.

Entendiendo la Prescripción de Deudas Previsionales

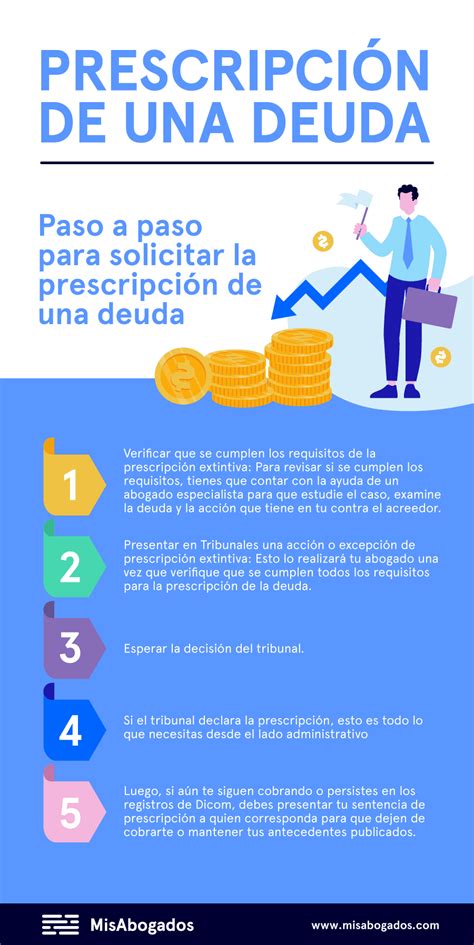

¿Qué es la Prescripción Extintiva?

La prescripción extintiva de deudas es un mecanismo legal que limita el tiempo para reclamar el pago de una deuda. En el contexto de las cotizaciones previsionales, este plazo es de cinco años desde que terminó el servicio del trabajador, según el artículo 31 bis de la Ley 17.322.

Es crucial comprender que la prescripción no es automática; debe ser solicitada en un proceso judicial. Aunque una acción de prescripción puede eliminar la posibilidad de cobrar la deuda, los aportes no desaparecen. Sin embargo, la acción de cobro sí lo hace, convirtiéndose en una obligación natural, lo que en la práctica la vuelve irrecuperable.

Interrupción y Defensa de la Prescripción

El plazo para alegar la prescripción extintiva de la deuda previsional puede ser interrumpido o suspendido en caso de que la entidad previsional haya presentado y notificado una demanda judicial para requerir el cobro judicial de la deuda previsional al empleador. La notificación en los juicios de cobranza presenta un desafío adicional que debe ser manejado adecuadamente.

La prescripción extintiva puede ser formulada como una defensa u oposición del deudor durante un juicio de cobranza previsional. Si el empleador presenta una oposición fundada en la prescripción, debe hacerlo rápidamente y demostrar, mediante documentos, que efectivamente ha transcurrido el tiempo necesario. Estas oposiciones son legales y están contempladas en el Art. 5 de la Ley 17.332, aplicando también las establecidas en los numerales 1, 3, 9, 11, 17 y 18 del artículo 464° del Código de Procedimiento Civil.

Acciones para el Trabajador Ante Cotizaciones Impagas

Durante la Relación Laboral Vigente

Si el trabajador tiene un contrato de trabajo vigente, puede acercarse a la AFP, a su Isapre o Fonasa, o a la Administradora de Fondos de Cesantía (AFC), para que estas entidades inicien las acciones de cobranza hacia el empleador moroso. Ante el caso de cotizaciones impagas, puede interponer un reclamo en estas entidades adjuntando el contrato de trabajo y las liquidaciones de sueldo.

Las Administradoras de Fondos de Pensiones están obligadas a seguir las acciones tendientes al cobro de las cotizaciones previsionales adeudadas y sus reajustes e intereses, aun cuando el afiliado se haya cambiado de administradora.

Rol de la Administradora de Fondos de Cesantía (AFC)

Cuando el empleador no realizó el pago de cotizaciones en el plazo legal, AFC Chile tiene la obligación de actuar e iniciar la gestión de cobranza (prejudicial) inmediatamente después de que se detecta una cotización que no ha sido declarada o pagada y sin justificación.

Si un empleador está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Obligaciones del Empleador y Consecuencias del No Pago

Declaración y Pago de Cotizaciones

Los empleadores deben declarar las cotizaciones de sus trabajadores, incluso si no las pagan de inmediato. Para cotizaciones atrasadas de hasta 90 días, el empleador puede generar de forma automatizada el documento de pago a través del menú “Cotizaciones” en la “Planilla de cotizaciones atrasadas” de su Sucursal Virtual de AFC. Una vez impresa, puede pagarse en sucursales de Servipag o Banco Estado. Para pagos posteriores, bonos, horas extras u otras cotizaciones, puede realizar la “Activación de pagos suspendidos” en “Mis trámites” > “Trabajador/extrabajador” de la misma Sucursal Virtual.

Sanciones por Incumplimiento

El no pago o el atraso en la declaración o pago de cotizaciones expone al empleador a una multa a beneficio fiscal de 1 UF por cada trabajador(a) y período no declarado o pagado en el plazo legal, tal como lo contempla el Art. 46 de la Ley 19.728.

Además, el no pago de las cotizaciones obliga a AFC Chile a aplicar reajustes e intereses legales en beneficio exclusivo del trabajador o trabajadora. El atraso o no pago de cotizaciones también puede publicarse como deuda en el Boletín Laboral de la Dirección del Trabajo. Si el empleador pagó las cotizaciones atrasadas antes del día de la publicación del Boletín laboral, AFC Chile se encargará de aclarar su situación para que sea eliminado(a) sin costo.

Restricciones para Empleadores Morosos

Mientras persista la deuda previsional, los empleadores que no paguen las cotizaciones no podrán percibir recursos provenientes de instituciones públicas o privadas, financiados con cargo a recursos fiscales de fomento productivo, ni tendrán acceso a programas financiados con cargo al Fondo Nacional de Capacitación administrado por el Servicio Nacional de Capacitación y Empleo. Esto se establece en el Art. 47 de la Ley 19.728.

Consecuencias de las deudas previsionales para las empresas (parte 2)

La Nulidad del Despido como Mecanismo de Recuperación

Condiciones para un Despido Válido

Para que el despido sea válido, el empleador debe acompañar la carta de despido con los certificados de cotizaciones previsionales del trabajador de todo el período trabajado para él, incluyendo hasta el último día del mes anterior al despido. Asimismo, deben informarse las correspondientes a salud (Isapre o Fonasa) y seguro de cesantía, si corresponde. Todas estas cotizaciones deben estar pagadas íntegramente, de modo que todos los períodos de cotizaciones devengados durante la relación laboral deben aparecer en el certificado como 'pagados'.

¿Cuándo Aplica la Nulidad del Despido?

La nulidad del despido solo aplica cuando este invoca alguna de las siguientes causales: el vencimiento del plazo del contrato, término de la obra contratada y caso fortuito o fuerza mayor; cualquier causal de despido por falta o incumplimiento del trabajador; y necesidades de la empresa o desahucio. En caso de probarse la nulidad, el despido realizado solo tendrá efectos sobre las obligaciones del trabajador (las que quedan sin efecto), y mantendrá las obligaciones del empleador para con el trabajador.

Proceso para Reclamar la Nulidad

Si el trabajador ha sido despedido sin que se hayan pagado íntegramente sus cotizaciones, tiene dos vías para reclamar la nulidad, en un plazo máximo de seis meses tras el cese de labores. Una de ellas es el reclamo ante la Inspección del Trabajo, donde el ente estatal citará a ambas partes para intentar que lleguen a un acuerdo. En caso de que este encuentro sea fructífero, se firma el acta de conciliación y el empleador paga lo acordado, poniendo fin al conflicto.

Rol Proactivo del Trabajador y Asesoría Legal

Es crucial que los trabajadores adopten una actitud proactiva respecto a sus cotizaciones. Deben fiscalizar a las entidades previsionales y estar atentos a cualquier irregularidad en el pago de sus cotizaciones. Asimismo, los empleadores deben contar con asesoría legal adecuada para cumplir con sus obligaciones y evitar sanciones. El tema de las cotizaciones previsionales y su prescripción es complejo, pero entenderlo es fundamental para la planificación financiera de los trabajadores y la sostenibilidad de las empresas.

tags: #como #recuperar #cotizaciones #de #afp