Los ahorros que destinas a tu cuenta obligatoria o de forma voluntaria para la jubilación son invertidos por las Administradoras de Fondos de Pensiones (AFP) en mercados nacionales e internacionales con el objetivo de hacerlos crecer. Sin embargo, como los mercados financieros son dinámicos, las variaciones en tu saldo son normales. A largo plazo, el mercado tiende a proporcionar un crecimiento generalmente positivo, pero pueden presentarse períodos de rentabilidad negativa. Entender cómo funcionan estos fondos y cuáles son las alternativas de inversión es crucial para tomar decisiones informadas, especialmente en momentos de baja.

Entendiendo la Rentabilidad de los Fondos de Pensiones

¿Qué es la Rentabilidad de la AFP?

La rentabilidad se refiere a las ganancias o pérdidas que se reflejan en tus ahorros como resultado de las inversiones realizadas. Cuando la rentabilidad es positiva, tus ahorros crecen, y cuando es negativa, disminuyen. Estas variaciones son parte inherente del funcionamiento de los mercados financieros.

¿En qué Invierten las AFP?

Las AFP invierten en instrumentos de renta fija y renta variable, los cuales se diferencian por su nivel de riesgo y rentabilidad esperada. Los instrumentos de renta fija suelen ser los menos riesgosos del mercado, pues son inversiones en instrumentos de deuda. Cuando un gobierno o una empresa necesita dinero, emite un bono para obtener financiamiento del mercado. Los inversionistas, como las AFP, compran bonos y a cambio reciben el dinero invertido más un extra (intereses) en pagos regulares. Como el flujo de pagos es predecible, el riesgo es menor, aunque la rentabilidad también suele serlo.

Ejemplos de Renta Fija incluyen los Depósitos a plazo y los bonos emitidos por el Gobierno y las empresas. El mercado de renta fija en Chile se puede clasificar en instrumentos de corto plazo (vencimientos menores a un año) e instrumentos de largo plazo (vencimientos a más de un año). Los Fondos de Pensiones invierten principalmente en aquellos instrumentos con mayor liquidez y profundidad. En instrumentos de corto plazo, invierten principalmente en depósitos a plazo bancarios hasta un año, que ofrecen una rentabilidad asegurada y un capital que puede sufrir poco frente a cambios económicos importantes.

En instrumentos de largo plazo, los Fondos de Pensiones invierten en instrumentos del Banco Central de Chile, instrumentos emitidos por Bancos e instituciones financieras e instrumentos emitidos por empresas. Se destacan los Pagarés Reajustables del Banco Central (PRC), letras hipotecarias emitidas por bancos e instituciones financieras, bonos de empresas y bonos de reconocimiento emitidos por el Instituto de Normalización Previsional (INP).

A diferencia de los instrumentos de corto plazo, los instrumentos de largo plazo pueden tener rentabilidad negativa en un período determinado y su renta no es "fija" como indica su nombre. La rentabilidad de un instrumento de largo plazo se da por la suma del devengo del interés más la ganancia o pérdida de capital del período, que se determina al variar el precio del instrumento en el mercado.

Por otro lado, la inversión en acciones en Chile permite a los fondos invertir en sociedades anónimas abiertas, donde el retorno se obtiene por la variación del precio de la acción. Este precio varía por factores macroeconómicos, condiciones de la industria, y el desempeño de la empresa. La inversión extranjera que realizan los fondos de pensiones puede ser destinada tanto a instrumentos de renta fija como a acciones en el exterior, proporcionando diversificación y acceso a mayores retornos a menores riesgos, evitando riesgos propios de la economía chilena. Las distintas regiones del mundo tienen ciclos económicos, características, cambios políticos y crisis diferentes, lo que genera distintos retornos en sus mercados accionarios.

¿Qué son los Multifondos de las AFP?

Los multifondos de las AFP son las 5 alternativas que ofrece el Sistema de Pensiones chileno para invertir los ahorros obligatorios y voluntarios. Se conocen como Fondo A, B, C, D y E, y se diferencian por la composición de sus inversiones, es decir, la proporción de instrumentos de renta variable y renta fija. Esto determina el nivel de riesgo y rentabilidad esperada de cada multifondo.

Características de los Multifondos

Los multifondos son distintas opciones de inversión que ofrecen las AFP para administrar tus ahorros previsionales. Se clasifican en cinco tipos: Fondo A, B, C, D y E, que van desde mayor a menor riesgo. Aquí se resumen sus principales características y diferencias:

| Fondo | Nivel de riesgo | Características |

|---|---|---|

| A | Alto | Mayor exposición a renta variable. Pensado para personas jóvenes que tienen tiempo para afrontar la volatilidad o con mayor tolerancia al riesgo. Mayor rentabilidad esperada, pero también más volatilidad. Es usado cuando faltan más de 20 años para jubilar, o si se tolera bien las variaciones de saldo. |

| B | Moderado-alto | Todavía con buena participación en renta variable. Considerado por la SP para quienes inician su etapa laboral (menores de 35 años). Es usado cuando faltan unos 15 años para jubilar y se toleran bien las variaciones de saldo. |

| C | Medio | Fondo intermedio entre rentabilidad esperada y volatilidad. Considerado por la SP para personas en etapa media de su vida laboral (hombres de 36 a 55 años, mujeres de 36 a 50 años). Para los que se jubilan en más de 10 años y toleran variaciones de saldo. |

| D | Moderado-bajo | Baja exposición a renta variable. Más estable. Útil para quienes están cerca de jubilar (hombres mayores de 55 años, mujeres mayores de 50 años). Para los que jubilan en menos de 10 años o si no se toleran las variaciones de saldo. |

| E | Bajo | Prácticamente sin renta variable. El más conservador. Es usado cuando uno se jubila en 5 años o menos, o si se tolera poco las variaciones de saldo. |

Los multifondos son alternativas de inversión que se encuentran representadas por letras: A, B, C, D y E. Se diferencian, principalmente, por el nivel de volatilidad y rentabilidad esperada para cada uno de ellos. La volatilidad se puede medir como la proporción de tu ahorro que está invertido en instrumentos de renta variable (acciones, por ejemplo).

Elección y Asignación de Multifondos

Puedes elegir hasta dos multifondos para invertir tus ahorros. Al elegir el multifondo ideal, considera tu horizonte o plazo de inversión (cuánto tiempo necesitas los ahorros), tu tolerancia al riesgo (cuánto riesgo prefieres tomar para obtener mayor rentabilidad), y otros ingresos que puedas tener para la jubilación. Recuerda, mientras más joven seas, más plazo tendrás para reponerte de cualquier fluctuación financiera, por lo que podrías tomar más riesgos.

Si no eliges un multifondo, la Ley faculta a la AFP a asignarte uno, tomando en cuenta tu edad, sexo y el tiempo que te falta para pensionarte. Mira el siguiente esquema de asignación automática:

| Fondo | Edad |

|---|---|

| B | Hombres y mujeres hasta 35 años |

| C | Hombres de 36 a 55 años. Mujeres de 36 a 50 años. |

| D | Hombres desde 56 años. Mujeres desde 51 años. Pensionados. |

Si no eliges un fondo, tus ahorros se asignarán de acuerdo a tu edad y cambiarán año a año, en caso de que no manifiestes tu elección. La asignación automática para hombres y mujeres al cumplir 36 años es 80% Fondo B, 20% Fondo C, y transita anualmente hasta 100% Fondo C en el cuarto año. Para hombres al cumplir 56 años y mujeres al cumplir 51 años, la asignación es 80% Fondo C, 20% Fondo D, hasta 100% Fondo D en el cuarto año.

Existen restricciones respecto a los fondos que puedes elegir para proteger el ahorro para tu jubilación. Las mujeres desde los 51 años y hombres desde los 56 años no pueden invertir en el Fondo A. En el caso de pensionados por Retiro Programado y Renta Temporal, junto a los afiliados declarados inválidos parciales, no pueden optar por los Fondos A o B. Para los fondos obligatorios comprometidos en tu pensión, no puedes permanecer ni elegir el Fondo A si ya estás jubilado, o si eres hombre desde los 56 años o mujer desde los 51 años. Sin embargo, si tienes saldos que exceden el monto necesario para financiar una pensión regulada, puedes elegir libremente el fondo, incluido el Fondo A, con esa parte excedente.

Puedes cambiarte de Fondo cuantas veces quieras, aunque un cambio de fondo toma algunos días en completarse. Moverse de un fondo a otro sin una estrategia clara puede jugar en contra. Alejandra López, gerenta de Proyectos de la Asociación de AFP, explica que “no hay un multifondo que sea mejor que el otro porque las necesidades de cada persona son distintas. Por eso es que tampoco sirven los consejos de cambiarse grupalmente de uno a otro según cómo esté el mercado”. Lo único que se puede recomendar es evaluar la rentabilidad a largo plazo, dado que si, por ejemplo, ante una baja en la rentabilidad del Fondo A, te cambias al Fondo E, lo que haces es hacer efectiva la pérdida del Fondo A y no esperar la recuperación.

¿Qué es el Valor Cuota?

El valor cuota es la unidad de medida que expresa los ahorros que tienes en tu AFP y su rentabilidad. Los valores cuota son diferentes para cada multifondo (y en cada AFP), varían diariamente y sus variaciones reflejan las pérdidas (rentabilidad negativa) y ganancias (rentabilidad positiva). Cada vez que cotizas o ahorras, estás comprando una cantidad de partes (cuotas) de un multifondo. Por ejemplo, si el valor cuota de un multifondo es $1.000 y tú tienes $10.000 ahorrados, entonces tu ahorro equivale a 10 cuotas.

Factores que Afectan la Rentabilidad de los Fondos

Tus ahorros suben y bajan porque los instrumentos de inversión varían de precio todos los días. Usualmente obtienes ganancias que se suman a tu cuenta de AFP y aumentan tus ahorros, pero las pérdidas también son una posibilidad. Hay consideraciones macroeconómicas que pueden hacer variar los precios de los instrumentos de renta fija en el mercado radicalmente de un período a otro. Por ejemplo, una mayor o menor actividad del país son los principales impulsores de precios en el mercado, a lo que se suman consideraciones externas como recesiones y shocks de precios de materias primas. Cada ciclo económico y la anticipación del mercado a él determinan cambios en los precios que afectan la rentabilidad. Si las tasas de interés en el mercado suben, generalmente impulsadas por un aumento de la actividad y la necesidad de "enfriar" la economía, los instrumentos de renta fija sufren una pérdida de capital.

¿Qué es la VOLATILIDAD de una inversión? 📈📉 Explicación sencilla

Estrategias de Inversión y Alternativas ante la Baja de Fondos

Cuando se trata de tu pensión, no solo importa cuánto ahorras, sino también cómo se invierte ese ahorro. Si los fondos de pensiones experimentan bajas, es un buen momento para revisar tu estrategia. Aquí te explicamos cómo funcionan los multifondos y qué aspectos considerar para elegir el que más se ajusta a ti, junto con otras alternativas de inversión.

Principios Clave para Elegir un Fondo o Inversión

Para elegir el multifondo o inversión que más se adapte a tus necesidades, define qué tipo de inversor eres. ¿Eres más cauto y prefieres la estabilidad? También debes evaluar si la pensión será o no tu único ingreso una vez que te jubiles.

- Define tu perfil de riesgo: Antes de elegir cualquier producto, necesitas saber cuánto riesgo puedes (y quieres) asumir. Los factores clave son tu horizonte temporal (¿necesitas el dinero en 1 año o en 20?), tu capacidad financiera (¿puedes permitirte una pérdida temporal?) y tu tolerancia emocional (¿cómo reaccionarías ante una caída del 20%?).

- Asegúrate de que la entidad esté regulada: Verifica que la entidad con la que trabajas esté supervisada por el regulador correspondiente.

Comparativa de Opciones de Inversión

La siguiente tabla resume las principales alternativas de inversión, con datos orientativos de rentabilidad, riesgo y horizonte temporal recomendado (ejemplos basados en datos de España a abril de 2026):

| Tipo de inversión | Riesgo | Rentabilidad orientativa | Horizonte | Para quién |

|---|---|---|---|---|

| Depósitos a plazo fijo | Muy bajo | 2,50% - 4,00% TAE | 6 - 24 meses | Perfil conservador, capital garantizado |

| Cuentas remuneradas | Muy bajo | 2,00% - 3,00% TAE | Disponibilidad inmediata | Ahorro básico y de emergencia |

| Fondos monetarios | Bajo | ~2% anualizado | Corto plazo (3-12 meses) | Capital en espera, alternativa a depósitos |

| Renta fija europea | Bajo-Medio | 2,50% - 4,50% | Medio plazo (2-5 años) | Diversificación, rentas estables |

| Fondos indexados globales | Medio-Alto | ~8% anualizado histórico | Largo plazo (+5 años) | Inversión pasiva, acumulación patrimonio |

| Bolsa española (Ibex 35) | Alto | Variable (+49% en 2025; cerca de máximos en 2026) | Largo plazo (+5 años) | Inversores activos, dividendos |

| Oro y materias primas | Medio | +40% oro en los últimos 12 meses | Medio-Largo plazo | Cobertura inflación, diversificación |

| Inversión inmobiliaria | Alto | 4% - 7% (alquiler + revalorización) | Largo plazo (+10 años) | Rentas periódicas, inversión tangible |

| Megatendencias (IA, salud, clima) | Alto | Variable, alto potencial | Largo plazo (+5 años) | Alta tolerancia al riesgo |

Nota: las rentabilidades pasadas no garantizan resultados futuros. Los datos son orientativos y se basan en promedios históricos y condiciones de mercado a abril de 2026.

Depósitos y Cuentas Remuneradas

En cuentas remuneradas, se pueden encontrar opciones sin condiciones que rondan el 2% TAE. Los depósitos a plazo fijo ofrecen un rendimiento que puede ayudar a cubrir la inflación, aunque las sucesivas bajadas de tipos del BCE han erosionado su rentabilidad. Aún así, en abril de 2026, era posible encontrar depósitos por encima del 3% TAE. Todos los depósitos están protegidos por el Fondo de Garantía de Depósitos de su país, que cubre hasta 100.000 euros por titular y entidad.

Renta Fija y Fondos Monetarios

Los fondos monetarios invierten en activos de renta fija a muy corto plazo (letras del tesoro, pagarés, deuda a menos de 12 meses) y se han convertido en una opción popular para aparcar capital con bajo riesgo. Ofrecen mayor liquidez y se benefician del régimen fiscal de traspasos entre fondos sin tributar. El mercado de renta fija europea ofrece un universo amplio de oportunidades. Los recortes de tipos del BCE revalorizaron los bonos existentes, aunque la incertidumbre global (endeudamiento, aranceles) exige selección activa y diversificación geográfica.

Invertir en Bolsa: Acciones y Fondos

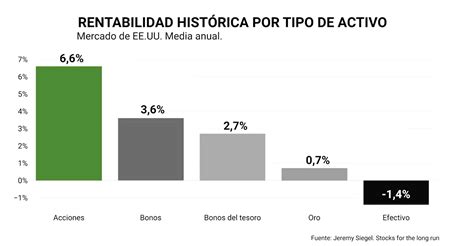

Para quienes no tienen conocimientos financieros avanzados, invertir en bolsa a través de los fondos de inversión indexados o los ETFs puede ser la opción más sensata. Un fondo indexado al MSCI World, por ejemplo, ofrece exposición a más de 1.500 empresas de 23 países desarrollados con una sola operación. El MSCI World ha ofrecido históricamente una rentabilidad media anualizada cercana al 8% a largo plazo, aunque con períodos de caídas significativas que exigen paciencia y un horizonte de más de 5 años.

La alternativa a la gestión pasiva son los fondos de gestión activa, donde un equipo de analistas toma decisiones de inversión con el objetivo de superar al mercado. La clave para elegir entre gestión activa y pasiva es comparar las comisiones totales (TER), la consistencia histórica del fondo y si el gestor aplica realmente una filosofía diferencial.

Para los inversores más experimentados, la inversión directa en acciones puede ser una opción. Herramientas como el PER (Price Earnings Ratio) ayudan a evaluar si una acción cotiza a un precio razonable. Es importante recordar que una caída de precio no siempre significa que una acción esté barata. Si tu estrategia es recibir rentas periódicas, las empresas que reparten dividendos pueden ser una opción interesante. Las acciones con dividendos ofrecen protección parcial frente a la inflación y un comportamiento superior en momentos de ralentización económica. La Cartera Dividendos del IBEX 35 obtuvo una rentabilidad acumulada del 166,66% (13,04% anualizado) entre 2017 y 2025. Los dividendos no están garantizados, por lo que se debe analizar la consistencia del reparto a lo largo del tiempo.

Oro y Materias Primas

El oro fue un activo destacado en 2025, con una revalorización superior al 65%, impulsado por las compras de bancos centrales, la incertidumbre geopolítica y su función de refugio. Las previsiones para 2026 son mayoritariamente alcistas, aunque con menor recorrido. Además del oro, la creciente demanda de litio, cobre y tierras raras, vinculada a la transición energética y la fabricación de dispositivos tecnológicos, ofrece oportunidades a medio y largo plazo, aunque con mayor volatilidad.

Megatendencias: IA, Salud y Clima

Invertir en megatendencias es una apuesta a largo plazo por fuerzas transformadoras que trascienden los ciclos económicos. Para 2026, las principales temáticas incluyen:

- Inteligencia Artificial: La IA generativa sigue atrayendo inversión masiva. Empresas vinculadas a semiconductores, infraestructura cloud y aplicaciones de IA lideran esta tendencia.

- Salud y Biotecnología: El envejecimiento de la población y los avances en terapias génicas, oncología y salud digital crean oportunidades a largo plazo en un sector con demanda creciente.

- Transición Energética y Cambio Climático: La descarbonización de la economía requiere inversiones millonarias en energías renovables, almacenamiento de energía, hidrógeno verde y eficiencia energética.

Inversión en Vivienda

La vivienda sigue siendo una forma de inversión preferida. Sin embargo, para invertir en el sector inmobiliario sin comprar un piso, existen varias alternativas:

- Fondos inmobiliarios y REITs/SOCIMIs: Permiten invertir en carteras de inmuebles diversificadas (oficinas, centros comerciales, vivienda, logística) con la liquidez de un fondo o una acción cotizada.

- Plataformas de crowdfunding inmobiliario: Permiten participar en proyectos concretos desde importes reducidos, aunque con mayor riesgo de iliquidez.

- Compra directa: La inversión directa en vivienda para alquiler ofrece rentabilidades brutas del 4-7% según la ubicación, pero requiere un capital inicial elevado, gestión activa y expone a riesgos regulatorios.

Principios para Invertir de Forma Inteligente

No existe un momento perfecto para invertir, pero el tiempo en el mercado es más importante que intentar acertar el momento exacto. Estos son los principios que los expertos repiten consistentemente:

- Invierte a largo plazo: Mantener las inversiones durante años o décadas ha sido históricamente la estrategia más rentable.

- Diversifica entre activos y geografías: Distribuir las inversiones entre diferentes activos (bolsa, renta fija, oro, inmobiliario) y geografías reduce el riesgo.

- Aplica aportaciones periódicas (dollar-cost averaging): Destinar una cantidad fija cada mes a inversión, independientemente de cómo estén los mercados, reduce el impacto de la volatilidad.

- No intentes predecir el mercado: La mayoría de los expertos advierten sobre el market timing. Los mercados están influenciados por una variedad inmensa de factores y ni los mejores profesionales aciertan consistentemente.

Vehículos de Inversión

Una cosa son los activos en los que inviertes (bolsa, bonos, inmobiliario) y otra el vehículo a través del que lo haces:

| Vehículo | Ventajas | Inconvenientes | Ideal para |

|---|---|---|---|

| Fondos de inversión | Diversificación, gestión profesional, ventaja fiscal (traspasos) | Comisiones de gestión | La mayoría de inversores |

| ETFs | Comisiones bajas, liquidez inmediata, transparencia | Sin ventaja fiscal de traspaso, posible comisión de compraventa | Inversores que buscan comisiones mínimas |

| Acciones directas | Control total, sin comisiones de gestión, dividendos directos | Requiere conocimientos, menor diversificación | Inversores experimentados |

| Roboadvisors | Automatización, diversificación, comisiones bajas | Menos personalización | Inversores principiantes que quieren delegar |

| Planes de pensiones | Ventaja fiscal en aportaciones | Iliquidez, menor límite de aportación | Ahorro a largo plazo con beneficio fiscal |

Si después de leer esto sigues con dudas sobre qué hacer con tu dinero, la opción más directa es hablar con un asesor financiero que conozca tu situación en detalle.