El sistema de pensiones chileno ha sido objeto de constantes debates y propuestas de reforma, buscando abordar las bajas jubilaciones y la percepción de inequidad. A lo largo de los años, diferentes gobiernos han impulsado iniciativas para modificar la estructura previsional, siendo las administraciones de Michelle Bachelet y Sebastián Piñera periodos clave en esta discusión. Sus propuestas, aunque con puntos de convergencia, presentaron diferencias significativas en su enfoque y mecanismos.

Hitos Previsionales Clave: La Reforma de Michelle Bachelet (2008)

La "Reforma Previsional" de 2008, firmada por la entonces Presidenta Michelle Bachelet a través de la Ley 20.255, fue un cambio importante desde la creación de las AFP en 1980. Esta reforma se originó en el Consejo Asesor Presidencial para la Reforma del Sistema Previsional, conocido como la Comisión Marcel, cuyo informe sirvió de base para el proyecto elaborado por un comité interministerial. El mensaje principal de esta iniciativa fue que "Chile valora su vida dedicada al trabajo. De hombres y mujeres. De ricos y pobres. De quienes tuvieron la fortuna de contar con un trabajo estable, como de quienes no tuvieron esa fortuna. De las familias y de los abuelos. De la madre que tuvo que quedarse en su casa cuidando a sus hijos. De los jóvenes que quieren más oportunidades."

Creación y Objetivos del Pilar Solidario

Uno de los pilares de la reforma de 2008 fue la creación del Pilar Solidario, destinado a incrementar las pensiones de las personas más vulnerables. Este pilar apuntaba a quienes no tenían derecho a jubilación en ningún régimen previsional o quienes no tenían suficiente ahorro. Específicamente, se crearon dos instrumentos para la población de menores ingresos: la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS). La PBS beneficiaba a las personas que nunca cotizaron en una AFP, mientras que el APS era un complemento para quienes sí cotizaron alguna vez pero cuyas jubilaciones eran muy bajas. La cobertura del Pilar Solidario creció desde el 40% al 60% de la población de menores ingresos. Quedaban excluidos los beneficiarios del sistema de las Fuerzas Armadas (Capredena) o de orden (Dipreca).

Las pensiones solidarias se concentrarían en los pensionados de menores ingresos en los primeros años, para ir gradualmente alcanzando a las personas que integraran un grupo familiar perteneciente al 60% más pobre de la población. Para la administración de este sistema, se creó el Instituto de Previsión Social (IPS), responsable de la administración del Sistema de Pensiones Solidarias y otros regímenes.

Enfoque de Género y Otros Beneficios

La reforma previsional de 2008 tuvo un enfoque de género, estableciendo el Bono por Hijo, que aumenta la pensión de las mujeres que han tenido al menos un hijo (nacido vivo, adoptado o dado en adopción) cuando cumplen 65 años y a todas las beneficiarias del Pilar Solidario. Este bono equivalía al 10% de 18 salarios mínimos. Adicionalmente, se incluyó como beneficiario de pensión de sobrevivencia generada por la mujer a su cónyuge hombre.

Para los trabajadores independientes, se igualó la situación de derechos y obligaciones de cotización respecto de los trabajadores dependientes, dándoles acceso a todos los beneficios del Sistema de Pensiones Solidarias, Asignación Familiar y protección por la ley de accidentes del trabajo.

Medidas para Mejorar la Competencia y Rentabilidad del Sistema de AFP

La reforma de 2008 también buscó aumentar la competencia y reducir los costos en el sistema de AFP. Para ello, se establecieron Licitaciones entre las AFP para los nuevos afiliados y se eliminaron las comisiones fijas por cotización, retiros y transferencia de saldo, facilitando la comparación de precios. Con el fin de lograr una mayor rentabilidad de los fondos de pensiones, se ampliaron las alternativas de inversión en Chile y en el exterior, flexibilizando el régimen de inversiones y ampliando el límite de inversión en el exterior hasta un 80%. Se mantuvo el beneficio tributario al APV y se creó un nuevo incentivo al ahorro previsional voluntario dirigido a la clase media.

Chile reforma sistema de pensiones

La Evolución del Pilar Solidario: La Pensión Garantizada Universal (PGU) de Sebastián Piñera

El Pilar Solidario, en su versión original de PBS y APS, se mantuvo vigente hasta inicios de 2022. Tanto la PBS como el APS tenían versiones de vejez (para quienes cumplían 65 años) y de invalidez (para quienes debían jubilarse antes por esta condición). Las personas del sistema antiguo de cajas tenían derecho a APS y, posteriormente, a la PGU, siempre que cumplieran con los requisitos de edad, monto de pensión, vulnerabilidad y residencia.

Transición y Ampliación con la PGU

A partir de febrero de 2022, durante el segundo gobierno de Sebastián Piñera, se implementó un cambio significativo: todo pasó a llamarse Pensión Garantizada Universal (PGU) mediante la ley 21.419, promulgada en enero de ese año. La PGU amplió considerablemente la cobertura, pasando a beneficiar al 90% más vulnerable de la población sobre 65 años. En enero de 2023, una ley corta (21.538) modificó la ley original para ampliar aún más su cobertura a 70 mil nuevos beneficiarios.

Desde su implementación, la PGU se entrega en dos tipos: PGU No Contributiva (para personas nunca afiliadas a un sistema previsional, similar a la PBS) y PGU Contributiva (para quienes cotizaron alguna vez o recibían pensión de sobrevivencia, similar al APS). En 2023, cerca de 2 millones de afiliados contaron con la PGU, siendo el 24% No Contributiva y el 76% Contributiva.

Cobertura, Beneficiarios y Montos

Según cifras de 2023, el 58% de los beneficiarios del Pilar Solidario son mujeres y el 42% hombres. En 2021, un total de 462.416 personas recibieron los beneficios del Pilar Solidario entre los 65 y 69 años, y 405.902 entre los 70 y 75 años, siendo los tramos de edad con mayor cantidad de destinatarios de PBS y APS. En el caso de la PGU, la mayoría de beneficiados (57%) en 2022 se encontraba entre los 65 y 75 años.

En cuanto a los montos, hasta enero de 2021, la PBS era de $176 mil. Con la nueva PGU en febrero de 2022, el monto inicial fue de $185 mil. A partir de febrero de 2025, se proyecta que el monto de la PGU será de $224.004, reajustándose anualmente según la variación del IPC. Los beneficios de la PBS Vejez e Invalidez promediaban sobre $164 mil en 2021, mientras que la PGU, tanto contributiva como no contributiva, promedió sobre $191 mil en 2022 y $202 mil en 2023.

Propuestas de Reforma Integral: Bachelet (2017) vs. Piñera (2018-2019)

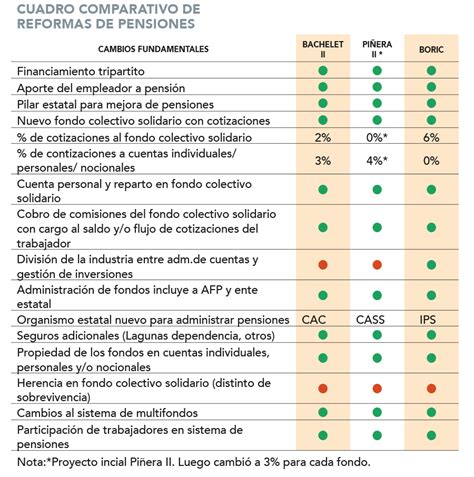

Más allá de las reformas al Pilar Solidario, ambos gobiernos presentaron proyectos de ley de reforma previsional más ambiciosos. El ministro del Trabajo de Sebastián Piñera, Nicolás Monckeberg, llegó a señalar que su proyecto (2018) tenía puntos convergentes con la medida impulsada bajo la administración de Bachelet (2017), indicando que 14 de las 47 medidas fueron tomadas directamente de la propuesta de la ex Presidenta y otras 4 fusionadas. Esta similitud fue también destacada por figuras como el ex ministro Alejandro Ferreiro, quien subrayó que "dos proyectos de ley (Bachelet, 2017 y Piñera, 2018) han propuesto legislar para volver a ‘calibrar’ nuestro sistema previsional. Ambos encarnan, en lo esencial, propuestas idóneas y razonables para abordar el desafío".

Aumento de la Cotización Adicional y su Destino

Una similitud fundamental entre ambas iniciativas fue el impulso a un aumento de la cotización de los trabajadores, enfocado en la capitalización individual, con un carácter tripartito del financiamiento, incorporando al empleador como aportante obligatorio:

- Propuesta de Michelle Bachelet (2017): Establecía una nueva cotización de 5% con cargo al empleador. Este 5% se dividía: un 3% iría directamente a la cuenta personal de cada trabajador, mientras que el restante 2% iría a un Seguro de Ahorro Colectivo.

- Propuesta de Sebastián Piñera (2018-2019): Contemplaba un aporte adicional, con cargo al empleador, de 4% más 0,2% para un seguro de dependencia. Así, la cotización iría de un 10% al 14,2% de manera gradual. El 0,2% se destinaría a financiar un seguro de dependencia que elevaría la jubilación de las personas que no fueran autovalentes. Este 4% + 0,2% inicialmente estaba proyectado para ir en su totalidad a la capitalización individual.

Edad de Jubilación e Incentivos a la Extensión Laboral

Tanto en el proyecto de la ex Presidenta como en el del actual Mandatario, se mantenía la edad de jubilación para las mujeres en 60 años y para los hombres en 65. Sin embargo, ambos propiciaban la extensión de la vida laboral después de esa edad:

- Propuesta de Michelle Bachelet: Establecía la creación de incentivos para que las mujeres extendieran su vida laboral de 60 a 65 años. Estos comenzarían a repartirse a los 65 años y dependerían de cuánto se aplazara la jubilación.

- Propuesta de Sebastián Piñera: Señalaba que las mujeres de clase media recibirían un aporte adicional por sus años cotizados y que el Estado haría aportes adicionales a quienes voluntariamente postergaran su permanencia en la fuerza de trabajo y su edad de jubilación.

Administración de los Fondos Adicionales

Otra convergencia entre los proyectos era que el ahorro adicional podía ser administrado por una entidad independiente a las AFP, aunque con diferencias en el enfoque:

- Enfoque de Michelle Bachelet: Propuso que la cotización extra tampoco estuviera a manos de las AFP. Se planteó que la administración debía recaer en una entidad pública y autónoma, argumentando que "el Estado puede administrar de forma más barata y simple que las AFP, sin multifondo ni fuerza de venta". Se preveía la creación de un Consejo de Ahorro Colectivo (CAC) con autonomía constitucional, a cargo del fondo colectivo.

- Enfoque de Sebastián Piñera: Inicialmente, el proyecto buscaba aumentar la competencia permitiendo que ingresaran otros actores, además de las AFP, a administrar el 4% adicional de cotización que iría a las cuentas individuales. Estos nuevos actores podrían ser aseguradoras, cajas de compensación y administradoras generales de fondos (AGF). Piñera II propuso un Consejo Administrador de Seguros Sociales (CASS), a cargo del fondo colectivo solidario y de los seguros asociados a la seguridad social. No obstante, tras el revés en la comisión de Trabajo en 2019, se barajó la opción de abrirse a la posibilidad de que fuera un ente estatal el que administrara el 4% adicional, y no solo privados.

Desafíos y Puntos de Fricción en la Propuesta de Piñera (2019)

La reforma previsional de Sebastián Piñera sufrió un duro revés en mayo de 2019, cuando la comisión de Trabajo de la Cámara de Diputados rechazó la idea de legislar. Esta situación reflejó una fuerte oposición, principalmente por el papel asignado a las AFP, que seguirían administrando la cotización individual, incluyendo el 4% extra planteado. Este rechazo generó llamados del Presidente a los parlamentarios para que aprobaran el proyecto en la Sala de la Cámara de Diputados, enfatizando la necesidad de actuar en beneficio de los pensionados.

Entre los puntos específicos que generaron debate y oposición en la propuesta de Piñera se encontraban:

- Reducción del encaje: La reforma pretendía reducir el encaje actual a la mitad, lo que permitiría a las AFP retirar la mitad de las garantías. Los críticos señalaron que esto dejaría a los afiliados "indefensos ante una crisis".

- Umbral para retiro de excedentes: La propuesta planteaba que el monto para retirar excedentes sobre los ahorros pasara de 60 millones a 100 millones de pesos, lo que era visto como una medida para que las AFP administraran un monto mínimo mayor.

- Atribuciones del Superintendente: Se cuestionó que el Superintendente de Pensiones pudiera tener atribuciones para cambiar el tiempo que demorara el traspaso entre Multifondos según su criterio y de forma discrecional, lo que podría perjudicar a los afiliados al alargar estos plazos más allá de los 4 días actuales.