A casi un año de la aprobación de la reforma de pensiones, el debate ha migrado del ámbito legislativo a la esfera de su implementación, una etapa crucial para el éxito de una de las reformas más ambiciosas y complejas de Chile. Si bien el diseño inicial sigue siendo determinante, la ejecución práctica pondrá a prueba la coordinación de múltiples piezas en plazos exigentes.

Orígenes Históricos y Evolución del Sistema de Pensiones

La discusión sobre sistemas de pensiones y seguridad social tiene profundas raíces históricas. En el siglo XVIII, la necesidad de proteger a viudas e hijos ante la muerte prematura de un pastor escocés impulsó la idea de un fondo colectivo y de inversión. Posteriormente, en el siglo XIX, Otto von Bismarck aplicó estos conceptos en Alemania, creando el primer sistema de seguros públicos para proteger contra la vejez sin recursos, enfermedades o muerte prematura, buscando generar un estado mental conservador entre los desposeídos.

En Chile, la seguridad social ha sido objeto de debates y definiciones ideológicas a lo largo del tiempo. Las iniciativas legales desde 1924 sentaron las bases para financiar colectivamente a quienes enfrentaban infortunios, asegurando que el Estado interviniera para evitar la miseria.

La Reforma de 1980: Un Giro Individualista

El Decreto Ley 3.500, publicado el 4 de noviembre de 1980, introdujo un cambio radical con el sistema de capitalización individual. Este nuevo modelo proponía que cada individuo obtuviera una pensión reflejo de sus éxitos o fracasos laborales, con un seguro catastrófico solo para invalidez. La inspiración fundamentalmente individualista implicaba que el monto de la pensión dependería directamente de lo ahorrado por cada persona, dejando a quienes menos ahorraban, ya sea por mérito o infortunio, en una situación de baja o nula pensión. Esta reforma, a diferencia de sus predecesoras, no contemplaba la corrección moral de la miseria, sino que la asumía como una consecuencia directa del ahorro individual.

La reforma de 1980 se diferenció de la iniciativa escocesa de 232 años antes en su enfoque moral. Mientras la escocesa buscaba corregir la miseria, la chilena, inspirada en supuestos radicales y poco democráticos, no mostraba inconvenientes con ella, asumiendo que quien ahorra menos es menos meritorio. A diferencia de filósofos de la justicia como Kant o Rawls, esta solución previsional no distinguía entre desigualdades justas (originadas por el esfuerzo) y injustas (originadas por el infortunio).

Críticas y Desafíos del Sistema Actual y la Reforma

A pesar de las correcciones implementadas en los últimos años, como el pilar solidario y la Pensión Garantizada Universal (PGU), persiste la discusión sustantiva sobre el tipo de sistema de pensiones deseado: uno que compense todas las desigualdades o solo las justas. Existe la preocupación de que el debate se centre excesivamente en aspectos técnicos, esquivando la discusión de fondo sobre la equidad y la justicia social.

La Brecha de Género y la Desigualdad

Uno de los puntos críticos es la brecha de género en las pensiones. Se reconoce que una mujer que cotiza la misma cantidad de años y por el mismo sueldo que un hombre recibirá una pensión significativamente menor. Sin embargo, el problema de fondo radica en que muchas trabajadoras no logran cotizar la misma cantidad de años debido a desigualdades justas e injustas, como la discriminación laboral, el cuidado de terceros y las responsabilidades familiares. Surge la pregunta de cómo la sociedad compensará a quienes, por dedicar tiempo al cuidado de familiares, obtendrán pensiones insuficientes.

La reforma actual busca abordar la brecha de género con un monto compensatorio para las mujeres, reconociendo sus menores salarios, mayores lagunas previsionales y mayor expectativa de vida. Sin embargo, la implementación de mecanismos de redistribución para beneficiar a cotizantes con menores aportes, como la "solidaridad intrageneracional", no ha logrado consenso.

Costos Laborales y el Futuro de las PYMEs

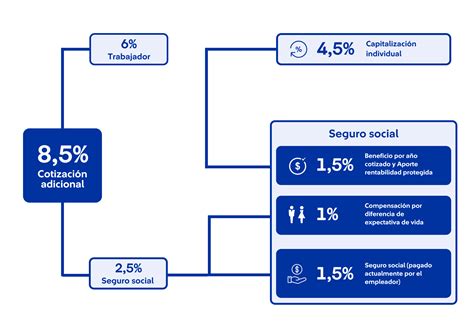

Un aspecto preocupante de la reforma es el incremento gradual de los costos laborales para los empleadores en menos de una década. Este aumento, sumado a otras presiones como el incremento del salario mínimo y la jornada laboral de 40 horas, podría dificultar la continuidad de numerosas empresas, especialmente las PYMEs y startups. Existe el riesgo de que esta presión empuje a un aumento de la informalidad laboral.

La Permanencia de las AFP y la Salud Fiscal

A pesar de las críticas históricas hacia las Administradoras de Fondos de Pensiones (AFP), el Gobierno ha aceptado la permanencia de este sistema, aunque persisten discursos que apuntan a su eventual fin y al fortalecimiento de la seguridad social. El modelo de financiamiento de las AFP, basado en la capitalización individual, ha sido cuestionado por la nula rentabilidad que algunos afiliados perciben una vez pensionados, especialmente en comparación con la inflación.

La reforma también plantea un "préstamo" de los cotizantes al Estado, lo que se traduce en un pasivo contingente y un potencial aumento de la deuda estatal. Si bien algunos economistas ven esto como una forma de recuperar el mercado de capitales chileno, otros expresan dudas sobre la sustentabilidad fiscal a largo plazo.

Aspectos Pendientes y Propuestas de Mejora

A pesar de los avances, quedan temas por resolver en la reforma previsional. La idea de un "autopréstamo" para los cotizantes, que permitía retirar parte de sus ahorros, fue finalmente descartada por su potencial contradicción con el objetivo de fortalecer el ahorro previsional. Asimismo, la propuesta de modificar la estructura de comisiones de las AFP, pasando de "comisión por flujo" a "comisión por saldo", tampoco fue incluida en el acuerdo final.

La Importancia de la Educación Previsional y la Solidaridad

Existe un consenso generalizado en que el problema central son las bajas pensiones, lo que genera desconfianza en el sistema y en las AFP. Se subraya la necesidad de mejorar la educación previsional para informar mejor a la ciudadanía y mitigar la desconfianza. Además, se propone una revisión de las tablas de esperanza de vida para reflejar mejor las realidades socioeconómicas del país.

Algunas propuestas sugieren la implementación de políticas públicas que incentiven el trabajo formal en los tramos de menores ingresos, como subsidios para la contratación. Se plantea la idea de equiparar la cancha durante el "partido" laboral para mejorar el resultado final en las pensiones. La posibilidad de que cada trabajador destine una pequeña suma mensual (aproximadamente 1.000 a 2.500 pesos) podría garantizar una jubilación digna para los niños, especialmente aquellos en hogares vulnerables, demostrando la viabilidad de soluciones colectivas y solidarias.

Se aboga por un debate que contemple todo el espectro de posibilidades, desde sistemas puramente utilitaristas hasta modelos fuertemente igualitarios, pasando por aquellos que compensan las desigualdades justas e injustas. La reflexión se orienta hacia la creación de un sistema que maximice el bienestar de todos, sin importar sus circunstancias individuales, y que reconozca el valor de funciones sociales esenciales, como el cuidado de terceros.

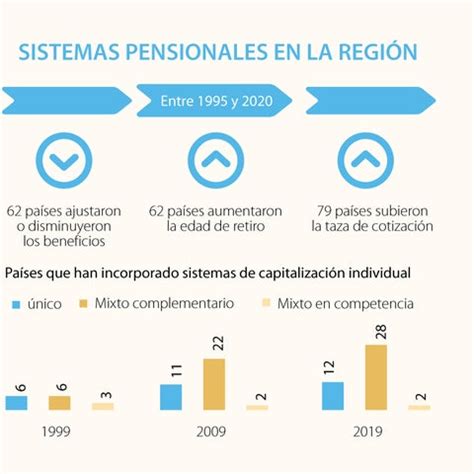

Los sistemas de pensiones y salud en América Latina

La reforma actual propone un aumento gradual de la cotización previsional en un plazo de 9 años, buscando que las nuevas generaciones de trabajadores se beneficien completamente de estos puntos adicionales en sus cuentas individuales. Se contempla también un incremento en el valor de la Pensión Garantizada Universal (PGU) a $250.000, aplicando una gradualidad por edades. El debate se centra en la necesidad de realizar evaluaciones permanentes del sistema para realizar adecuaciones oportunas, evitando la postergación de grandes reformas.