La jubilación es una etapa crucial que conlleva cambios significativos tanto personales como económicos. En el sistema previsional chileno, basado en el ahorro individual obligatorio, la toma de decisiones al momento de pensionarse es determinante para el bienestar futuro. Actualmente, existen diversas modalidades de pensión que los afiliados pueden elegir, cada una con características, ventajas y desventajas que deben ser evaluadas cuidadosamente según las necesidades y prioridades de cada individuo.

Modalidades de pensión disponibles

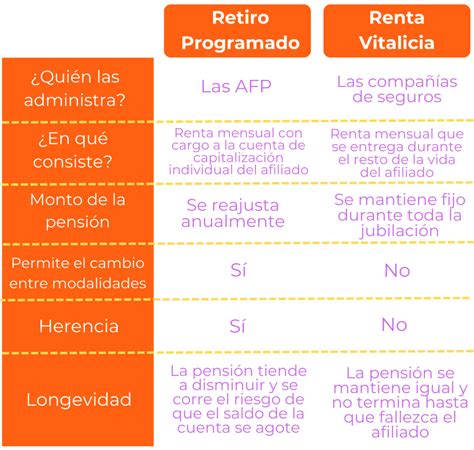

De acuerdo con el Decreto Ley N° 3.500, al iniciar la jubilación, los afiliados pueden optar principalmente por cuatro alternativas:

- Retiro Programado: La AFP administra los ahorros en la cuenta de capitalización individual. La pensión se recalcula anualmente basándose en el saldo restante, la rentabilidad, la expectativa de vida del grupo familiar y la tasa de interés vigente. La principal ventaja es la propiedad de los fondos y la posibilidad de cambiar de modalidad.

- Renta Vitalicia Inmediata: El afiliado transfiere sus fondos a una Compañía de Seguros de Vida, la cual se compromete a pagar una renta mensual fija en UF de por vida. Esta opción ofrece estabilidad y elimina el riesgo de longevidad, pero es irrevocable y, por norma general, los fondos transferidos no son heredables.

- Renta Temporal con Renta Vitalicia Diferida: Modalidad híbrida donde el afiliado recibe una renta temporal pagada por la AFP durante un periodo definido, para luego comenzar a recibir una renta vitalicia de una aseguradora.

- Renta Vitalicia Inmediata con Retiro Programado: Una opción dual que divide el ahorro para contratar una renta vitalicia (garantía fija) y mantener un retiro programado (flexibilidad y herencia).

Factores clave en la toma de decisiones

La elección de una modalidad no tiene una respuesta única; su conveniencia depende de múltiples factores:

| Factor | Impacto en la decisión |

|---|---|

| Expectativa de vida | Si se prevé una vida longeva, la renta vitalicia garantiza ingresos permanentes. |

| Beneficiarios legales | El retiro programado permite heredar el saldo en caso de fallecimiento, mientras que la renta vitalicia solo protege a beneficiarios de sobrevivencia. |

| Situación de salud | Ante enfermedades graves o salud precaria, el retiro programado suele ser recomendado por la flexibilidad y acceso a los fondos. |

| Condiciones de mercado | Las tasas de interés fijadas por la Superintendencia de Pensiones influyen directamente en el monto final de la pensión. |

Desventajas y riesgos de la elección

La libre elección de la modalidad de pensión conlleva desafíos implícitos. En el caso del retiro programado, el riesgo principal es la disminución progresiva del monto debido a la fluctuación de la rentabilidad y al aumento en la esperanza de vida. Por otro lado, la principal desventaja de la renta vitalicia radica en su irrevocabilidad: al contratarla, el afiliado deja de ser dueño de los fondos y pierde el derecho a herencia sobre el capital transferido, lo cual puede ser perjudicial si las circunstancias familiares o económicas cambian.

Aprende a Calcular tu Pensión con Ley 73 y Modalidad 40

Es fundamental considerar que el sistema previsional actual, junto con las reformas propuestas, enfrenta retos en la relación entre los aportes y los beneficios esperados. La incertidumbre sobre futuros derechos de propiedad -debido a la creación de cuentas nocionales y nuevos entes estatales como el Administrador Previsional Autónomo (APA)- podría desincentivar la cotización formal. Por tanto, proyectar la pensión bajo distintos escenarios y considerar el Ahorro Previsional Voluntario (APV) son pasos esenciales para asegurar una jubilación acorde a las expectativas personales.

tags: #desventajas #de #posibilidad #de #elegir #la