La Operación Renta en Chile es un proceso crucial donde los contribuyentes deben declarar sus ingresos, incluyendo las pensiones, para cumplir con las obligaciones tributarias. La normativa ha evolucionado, especialmente en lo que respecta a los trabajadores independientes y sus cotizaciones previsionales.

Obligación de Declarar Pensiones y Comprobantes de Pago

Todo receptor de pensión debe recibir un comprobante de pago cada vez que el beneficio sea abonado. La Administradora de Fondos de Pensiones (AFP) puede enviar estos comprobantes por correo electrónico (con autorización del pensionado) o por correo postal al domicilio del receptor. El primer pago de pensiones debe incluir el monto del mes actual y cualquier suma devengada con anterioridad.

Fechas y Cálculo de Pagos

- La AFP debe fijar una fecha de pago mensual para cada afiliado, adelantándola al día hábil anterior si corresponde a sábado, domingo o festivo.

- Para determinar el monto en pesos de la pensión, se considera el valor de la Unidad de Fomento (UF) correspondiente a la fecha de disponibilidad del cheque de pago.

- No se considera para el cálculo de la pensión el monto de la cuenta individual que forme parte de un retiro de excedente de libre disposición si el afiliado optó por retiros anuales no superiores a 200 UTM.

Retenciones y Abonos

Una vez determinado el monto, la Administradora procede a rebajar de los respectivos Fondos de Pensiones y de las cuentas de capitalización individual los pesos y cuotas correspondientes al valor bruto de la pensión, abonando en la cuenta "Beneficios", subcuenta "Retiros Programados" o "Rentas Temporales".

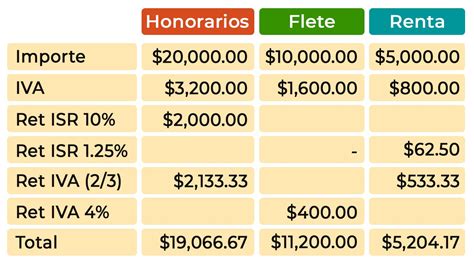

Dentro de los cargos y retenciones se incluyen:

- Las retenciones de impuestos correspondientes, según lo estipulado en los artículos 42 y 43 del D.L. Nº 824, de 1974, y los artículos 13 y 29 del D.L. Nº 889, de 1975.

- Cotizaciones de salud, las cuales se enterarán en una ISAPRE si la Administradora dispone del Formulario Único de Notificación (FUN) aceptado, o en FONASA si no cuenta con dicho formulario.

- Asignaciones familiares, de acuerdo con el D.F.L. Nº 150, de 1981, del Ministerio del Trabajo y Previsión Social.

- Otras retenciones ordenadas por tribunales, por recálculos de pensiones, devolución de subsidios por incapacidad laboral indebidamente percibidos o descuentos por préstamos de medicina curativa. La retención máxima por recálculos es del 20% del monto de la pensión, previa aceptación escrita del beneficiario.

Si los saldos de las cuentas personales están distribuidos en dos Tipos de Fondo por opción del afiliado, los cargos se efectuarán proporcionalmente.

¿Cómo se calculan las pensiones en Chile? / Economía a Escala Humana

Garantía del Estado en Pensiones

El Estado garantiza las pensiones en retiro programado de afiliados que dejen de tener derecho a beneficios del Sistema de Pensiones Solidarias y las pensiones de sobrevivencia para beneficiarios del causante. Estas se calculan con el saldo que hubiese quedado en la cuenta de capitalización individual, de no haberse financiado el beneficio solidario con dicho saldo.

Pagos con Garantía Estatal

Las fechas de pago de las pensiones financiadas con la Garantía del Estado, ya sea en retiros programados o rentas temporales, para las cuales se haya agotado el saldo de la cuenta de capitalización individual o pensiones cubiertas por el seguro, será el día 20 o el siguiente día hábil. La Tesorería General de la República pone a disposición de la Administradora el monto destinado para el pago de estas pensiones en la misma fecha.

Trabajadores Independientes y Obligación de Cotizar

A partir de la reforma previsional en 2012, comenzó la obligación para los trabajadores a honorarios de realizar cotizaciones previsionales para pensiones, seguro de accidentes de trabajo y enfermedades profesionales. Inicialmente, existía la posibilidad de eximirse para los años tributarios 2013, 2014 y 2015. Sin embargo, a partir de enero de 2015, la obligación de cotizar no admite excepción, y todos los trabajadores a honorarios deben cotizar.

Excepciones a la Obligación de Cotizar (antes de 2015)

- Perciban rentas por Participaciones de Sociedad de Profesionales.

- Estén afiliados a Instituciones del Sistema antiguo de Previsión: Capredena, Dipreca e IPS.

- Mujeres con 50 años o más y hombres con 55 años o más, al 1 de enero de 2012.

- Hayan expresado su opción de no cotizar en el sitio web del SII.

- Pensionados por vejez, vejez anticipada o invalidez total.

Renta Imponible para Independientes

La Renta Imponible se considera como el 80% de las rentas brutas gravadas por el artículo 42, N°2, de la Ley sobre Impuesto a la Renta (LIR) obtenidas en el año calendario anterior a la declaración de dicho impuesto.

Las cotizaciones se distribuyen de la siguiente manera:

- Porcentaje de comisión de la AFP.

- 0,95% para el seguro de accidentes del trabajo y enfermedades profesionales (Ley N° 16.744), más una tasa adicional según la actividad.

Para acceder a las prestaciones de estos seguros, no se requiere un período mínimo de cotizaciones, pero sí se exige estar al día en el pago.

Declaración de Renta y Beneficios Tributarios

La Declaración de Renta incorpora automáticamente la reliquidación si corresponde. Si se registran rentas de un solo empleador, existe la opción de declarar para acceder a beneficios. También es posible acceder a beneficios si se obtuvieron ingresos por contratos de arriendo de propiedades no agrícolas y agrícolas.

Segundo Retiro del 10% y su Tributación

La Ley 21.295, aprobada en diciembre de 2020, permitió el segundo retiro del 10% de los fondos previsionales. Es fundamental comprender que este retiro se consideró un ingreso que genera renta, por lo que debe sumarse al ingreso de los contribuyentes. La Resolución N°162 del 2020 instruyó la información relacionada con este retiro para los años tributarios 2021 a 2023.

La solicitud del contribuyente que generaba el retiro quedaba retenida si había una "retención judicial del 10% del fondo de pensiones". El plazo para solicitar este retiro finalizó el 9 de diciembre de 2021.

Asistente para el Cálculo del Crédito por Gastos en Educación

Si se tienen hijos estudiando, se puede acceder a una rebaja de impuestos por gastos en educación de hasta $174.803 (4,4 UF) en la declaración de renta, siempre que les corresponda declarar. Para ello, se debe usar el asistente de cálculo del Servicio de Impuestos Internos (SII) al momento de la Declaración de Renta.

Operación Renta: Plazos y Proceso

El trámite de la Operación Renta se realiza principalmente en línea mediante el Formulario 22 en la web del SII. Es importante estar atento a las novedades y plazos establecidos por el SII.

- Si la declaración se realiza entre el 1 y 8 de abril, el depósito se recibe el miércoles 29 de abril.

- Si la declaración se realiza entre el 9 y 23 de abril, el depósito se recibe el viernes 15 de mayo.

- Si la declaración se realiza entre el 24 de abril y 8 de mayo, el depósito se recibe el miércoles 27 de mayo.

Cotizaciones Previsionales de Independientes en la Operación Renta

Los trabajadores independientes que emiten boletas de honorarios por 5 o más Ingresos Mínimos Mensuales en el año calendario, que tengan menos de 55 años (hombres) o menos de 50 años (mujeres) al 1 de enero de 2018, y que no estén afiliados a instituciones del Sistema de Reparto ni pensionados, están obligados a cotizar.

La ley N°21.133 eliminó la opción de pagos mensuales de cotizaciones obligatorias para trabajadores independientes, estableciendo que el pago es anual y se calcula por el SII en el proceso de declaración de renta.

Aumento de la Retención de Impuesto

La ley estableció un alza en la retención de impuesto por honorarios percibidos a partir del año 2020, aumentando 0,75 puntos porcentuales por 8 años y 1 punto porcentual el noveno año, hasta alcanzar el 17% en 2028. Esta alza se aplica a todos los trabajadores independientes que perciben honorarios, independientemente del monto.

En el año 2026 la retención corresponde a 15,25%, en 2027 a 16% y en 2028 a un 17%.

Coberturas y Beneficios al Cotizar como Independiente

Cotizar como trabajador independiente otorga acceso a todos los beneficios y coberturas en materia de Seguridad Social, al igual que los trabajadores dependientes. Esto incluye:

Derecho a Asignaciones Familiares

Permite solicitar al Instituto de Previsión Social (IPS) el reconocimiento de cargas familiares para cobrar la Asignación Familiar o Maternal correspondiente. Las cargas familiares incluyen hijos, hijas, hijos adoptados o hijastros entre 18 y 24 años, solteros y estudiando, manteniéndose el beneficio hasta el 31 de diciembre del año en que el causante cumple 24 años.

Derecho a Cobertura de Seguridad y Salud Laboral (ATEP)

Los trabajadores independientes pueden inscribirse en el Instituto de Seguridad Laboral (ISL), organismo público administrador de la Ley 16.744. La cotización se paga a través de Previred o en sucursales del ISL. Estar adherido y con cotizaciones al día en el ISL brinda cobertura para:

- Accidentes del Trabajo: Aquellos que ocurren a causa o con ocasión del trabajo y que producen incapacidad o muerte.

- Prestaciones Médicas-Rehabilitadoras: Sin costo para el trabajador, entregadas hasta la recuperación completa.

- Prestaciones Económicas: En caso de incapacidad o muerte, se entregan al trabajador o a sus beneficiarios (viuda/o, hijos/as, ascendientes reconocidos como carga familiar).

Ley SANNA (Seguro de Acompañamiento de Niños, Niñas y Adolescentes)

Es un seguro obligatorio para padres y madres trabajadores de niños y niñas afectados por una condición grave de salud, permitiéndoles ausentarse justificadamente del trabajo para su cuidado, recibiendo un subsidio. Los trabajadores independientes obligados a cotizar cumplen los requisitos de acceso a partir del 1° de julio del año en que se pagaron las cotizaciones y hasta el 30 de junio del año siguiente.

Los trabajadores independientes no obligados a cotizar deben contar con al menos doce cotizaciones previsionales mensuales (continuas o discontinuas) en los últimos veinticuatro meses anteriores al inicio de la licencia médica, y las cinco últimas deben ser continuas. Además, deben estar al día en el pago de cotizaciones para pensiones, salud, seguro de la ley N° 16.744 y el Seguro SANNA.

Modalidades de Cobertura para Independientes

Durante el período de implementación (hasta 2028), se contemplan dos modalidades de cobertura:

- Cobertura Total o Completa: El trabajador destina la totalidad de su retención de impuestos al pago de cotizaciones. Esto implica cotizar el 7% del ingreso imponible para salud y el saldo restante para pensiones, además de la cobertura completa del seguro social contra riesgos de accidentes del trabajo y enfermedades profesionales, el Seguro SANNA y el Seguro de Invalidez y Sobrevivencia (SIS).

- Cobertura Parcial: El trabajador puede optar por cotizar por un monto menor del ingreso imponible para el cálculo de las cotizaciones de salud y pensiones, si no desea destinar la totalidad de su retención de impuestos. Las cotizaciones de las demás prestaciones (ATEP, SANNA, SIS) siempre se consideran sobre el total de los ingresos.

Si se cotiza por un monto inferior al 100% de la renta imponible anual en el período transitorio, los beneficios monetarios de las prestaciones sociales se verán afectados, ya que se calculan en función de la renta imponible mensual utilizada para pagar la cotización asociada a cada seguro.