En 1981, la dictadura implementó una reforma radical al sistema de pensiones de Chile, basada en la construcción de un esquema privado de capitalización individual. A más de 26 años de su lanzamiento, este sistema, que tantos elogios cosechó en el mundo, está lejos de dar los resultados previstos. Aunque el nivel de cobertura es alto en comparación con otros países de la región, sigue siendo similar al que existía antes de la reforma y, al igual que el nivel de las pensiones, no parece haberse beneficiado del alto crecimiento económico del país, lo que genera desigualdades cada vez mayores. Ante esta realidad, el gobierno de Michelle Bachelet impulsó una ley que, sin alterar la esencia del sistema, incluyó un nuevo pilar solidario, una presencia más fuerte del Estado y cambios en el funcionamiento de las administradoras privadas. Posteriormente, se han continuado tramitando proyectos para mejorar las pensiones.

La Reforma Previsional de la Dictadura: Orígenes y Justificación

Tres años después del golpe de 1973, la dictadura militar chilena encaró una reforma radical del sistema de pensiones. El objetivo era crear un régimen de capitalización individual de administración privada que reemplazara al sistema estatal de reparto. El nuevo sistema se implementó recién a fines de 1981 a través de un decreto-ley carente de toda legitimidad democrática.

Para justificar esta reforma, el gobierno de Augusto Pinochet criticó duramente el sistema anterior. Los problemas realmente existentes se mezclaron con argumentos de naturaleza ideológica. Se adujo, por ejemplo, que el bajo nivel de las pensiones y las crecientes dificultades de financiación en una serie de cajas de compensación paralelas eran problemas inherentes al sistema. Sin embargo, en realidad eran causados por parámetros específicos que podían corregirse sin una reforma integral. Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, llega hoy a la conclusión de que una reforma parcial del sistema de reparto era perfectamente factible.

No obstante, la reforma total encarada por la dictadura hizo que, a partir de 1982, todos los trabajadores en relación de dependencia fueran ingresados compulsivamente al nuevo sistema privado y obligados a adherir a alguna Administradora de Fondos de Pensión (AFP). Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto.

Balance a 26 Años: Críticas y Metas Incumplidas

Hasta hace apenas seis años (desde la fecha del estudio), los críticos del modelo previsional chileno aún remaban contra la corriente. El sistema de capitalización individual obligatorio era propagado internacionalmente como un ejemplo exitoso, a partir de la convicción compartida -no solo en Chile- de que el mercado es capaz de asegurar resultados óptimos también en el sector previsional. Sin embargo, la realidad actual muestra una cara radicalmente distinta: ninguna de las metas planteadas entonces pudo ser alcanzada.

Gastos de Transición del Antiguo al Nuevo Sistema

El traspaso del antiguo régimen de reparto al nuevo sistema continúa generando hasta hoy enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, generado por la continuación del pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos en ese sistema y su traspaso a los fondos de pensiones privados, así como el pago de pensiones asistenciales para personas carentes de recursos y los subsidios garantizados para alcanzar la pensión mínima, ascendió, en promedio, a 4,7% del PIB, si bien este ascenso ha tendido a la baja. A este porcentaje se le sumaron gastos del orden de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y los Carabineros.

Estas cifras son claramente mayores que el déficit que se registraba en 1980 -alrededor de 1,8%-, antes de que la reforma entrara en vigor. Entre 1996 y 2006, más de un cuarto del gasto público, incluido el traspaso de recursos a los fondos de pensiones privados, se destinó al sistema previsional.

Grado de Cobertura y Densidad de Aportes

A fines de 2007, la población de Chile ascendía a 16,7 millones de personas, de las cuales aproximadamente ocho millones estaban afiliadas a las AFP. Se consideran afiliadas todas aquellas personas que hayan efectuado al menos un aporte durante su vida, es decir, el cálculo incluye a quienes ya no se encuentran insertos en el mercado laboral. Es por eso que resulta más adecuado considerar el número de aportantes, que asciende a 4,37 millones. La población económicamente activa de Chile ronda los siete millones de personas. Esto significa que alrededor de 62% de la población activa aporta a un fondo de pensiones privado, mientras que otro 3,7% continúa aportando al sistema antiguo. La cobertura, entonces, alcanza a dos tercios de la población y, según datos oficiales, es la más alta de América Latina. Además, a diferencia de lo que sucede en otros países de la región, la cobertura abarca a un porcentaje comparativamente mayor del sector de menores ingresos.

Sin embargo, este buen posicionamiento respecto de otros países latinoamericanos queda relativizado si se tiene en cuenta que, después de más de un cuarto de siglo, la extensión de la cobertura no aumentó en comparación con la vigente en 1975, pese a que desde 1990 el ingreso per cápita del país se incrementó más de cuatro veces. Aún al día de hoy, más de un tercio de la población activa sigue careciendo de cobertura previsional contributiva; esto vale sobre todo para los trabajadores autónomos.

Al mismo tiempo, los datos acerca de la cobertura total reflejan apenas una parte de la realidad, pues los afiliados a las AFP aportan solo en forma esporádica, con las consecuentes «lagunas previsionales» que ello genera. La densidad de aportes promedio es de alrededor de 52% de la vida laboral. Además, se registran diferencias de género muy claras: mientras que la densidad de aportes de los hombres asciende a casi 60%, la de las mujeres es inferior a 44%. Un cuarto de los afiliados efectúa aportes por un periodo que llega apenas a 24% de su vida laboral y solo 30% de los afiliados alcanza el 80% de densidad de aportes, que fue el nivel supuesto cuando se inició la reforma.

Prestaciones y Montos de las Pensiones: Desigualdades Evidentes

En 2007, el Estado chileno pagó alrededor de 68% de todas las pensiones. De estas, 1.400.000 pensiones, más de un tercio, corresponden a pensiones de vejez provenientes de derechos adquiridos en el antiguo sistema de reparto, y 30% fueron pensiones asistenciales, financiadas a través de la recaudación fiscal y otorgadas estrictamente según criterios de pobreza. Dos tercios de las pensiones estatales (excluyendo las pensiones asistenciales) las perciben mujeres, aunque ellas reciben apenas 61% de las prestaciones de los hombres.

A fines de 2007, el sistema previsional privado pagó 642.000 pensiones, dos tercios de las cuales correspondían a pensiones de vejez. Apenas 34% de todas las pensiones privadas son percibidas por mujeres. La mayor parte de las pensiones se financia, al menos parcialmente, con los recursos que el Estado transfiere a las AFP en calidad de bonos de reconocimiento. Estos equivalen a los aportes que los afiliados efectuaron antes al sistema público, más un ajuste de alrededor de 4% anual. Teniendo en cuenta este dato, sobre la base del monto de las pensiones que se pagan actualmente no pueden definirse ni las prestaciones actuales de las cajas privadas, ni las futuras.

Modalidades de Retiro en el Sistema Privado

El sistema privado ofrece dos modalidades de retiro:

- Retiro programado: La persona puede percibir una renta temporal calculada sobre la base del capital acumulado, la expectativa promedio de vida y la rentabilidad anual de su fondo. En caso de que el capital acumulado se agote y las prestaciones resulten menores que la pensión mínima, la persona puede solicitar la garantía estatal de pensión mínima -siempre que haya contribuido como mínimo 20 años- o, en su defecto, una pensión asistencial. Otra alternativa es entregar el capital acumulado a una empresa de seguros, que garantiza una renta vitalicia descontando previamente su comisión.

- Pensión anticipada: Consiste en adelantar la edad de retiro y percibir una pensión anticipada, siempre y cuando el capital acumulado permita generar una pensión que supere el 61% de los ingresos de los últimos diez años y resulte 30% más alta que la pensión mínima de vejez vigente.

Comparativa de Montos de Pensiones

En cuanto al monto promedio de las pensiones de vejez, sobrevivencia e invalidez en ambos sistemas, estas rondan los 352 dólares en el caso de las AFP y los 415 dólares en el sistema estatal; la diferencia es de 18%. También hay una diferencia notable en el caso de las pensiones de vejez puras. En las AFP, estas rondan los 337 dólares (410 si se incluyen los retiros adelantados); en el sistema estatal, en cambio, el monto asciende a unos 510 dólares: la diferencia trepa a 51% o a 25% si se incluyen los retiros adelantados.

Pero en el sistema estatal también hay un 80% de pensionados con haberes por debajo de los 370 dólares, mientras que alrededor de 9% de las pensiones de vejez estatales ascienden a unos 1.177 dólares en promedio. Se trata, sobre todo, de miembros de las Fuerzas Armadas y de Carabineros, para quienes la dictadura mantuvo el antiguo sistema de reparto con dos cajas de compensación.

De este modo, la promesa formulada al momento de lanzar la reforma, en el sentido de que el monto de las pensiones privadas ascendería a 80% de los últimos ingresos percibidos, no se cumplió. De acuerdo con cálculos del Consejo Asesor Presidencial para la Reforma Previsional, los hombres que se retiren entre 2020 y 2025 percibirán pensiones cuyo monto rondará el 51% de sus ingresos; en el caso de las mujeres, el monto será de apenas 28%. Las diferencias no solo son enormes entre sexos, sino también entre distintos niveles educativos: mientras que los hombres con título universitario pueden llegar a percibir incluso 110% de sus ingresos anteriores, en el caso de las mujeres con estudios primarios el monto apenas llega a 11%. Paralelamente, el aumento de la expectativa de vida hará que en el futuro las pensiones sigan bajando.

De acuerdo con proyecciones oficiales, las pensiones puramente contributivas de 66% de las personas nacidas entre 1956 y 1961 estarán por debajo de los 154 dólares y las de 20% rondarán los 300. A su vez, de acuerdo con proyecciones efectuadas para el periodo comprendido entre 2020 y 2025, el porcentaje de personas cuyas pensiones contributivas se encuentren por debajo de la pensión mínima, sin tener por ello derecho a un subsidio, alcanzará a 46%. En el caso de las mujeres, la cifra treparía a 61%. Esto es así porque las prestaciones estatales solo se otorgaban a aquellas personas que habían aportado durante 20 años a alguno de los fondos de pensiones privados y, sin embargo, no llegaron a acumular el capital suficiente como para financiar una pensión mínima. Como su densidad de aportes es insuficiente, apenas 2% de los pensionados está en condiciones de acceder a un subsidio para incrementar la pensión autofinanciada hasta alcanzar el nivel de la pensión mínima.

Desarrollo y Concentración de los Fondos de Pensiones (AFP)

El monto de las pensiones es tan bajo debido, entre otras cosas, a los elevados gastos administrativos, que tras los descuentos del seguro de invalidez y de sobrevivencia ascienden, en promedio, a 4% de los aportes efectuados. Por mantenimiento de los fondos, en cambio, no se cobra ninguna comisión. Debido a la cantidad de comisiones fijas adicionales que deben afrontar, quienes terminan cargando con mayores costos son, sobre todo, los trabajadores de bajos ingresos en relación de dependencia. Ellos prácticamente no obtienen tasas de retorno positivas. Tras comparar 14 sistemas previsionales en América Latina, Mesa-Lago llega a la siguiente conclusión: mientras que en las AFP los gastos administrativos ascienden a 20%, en el caso de las cajas de pensión públicas la cifra ronda apenas el 3,5%.

Las AFP anunciaron oficialmente que, desde el inicio del nuevo sistema, sus inversiones obtuvieron una tasa de retorno promedio de 10%. Este porcentaje, sin embargo, está fuertemente influido por las tasas de crecimiento extremadamente altas registradas durante los primeros años. Si se tienen en cuenta las comisiones que cobran las AFP y el hecho de que en los últimos diez años la tasa de retorno de las inversiones tuvo una tendencia a la baja, aunque en ese mismo periodo se registró un crecimiento constante de los volúmenes, la rentabilidad real de las inversiones de los afiliados a las AFP se sitúa entre 4,5% y 6,5%, porcentaje que, para la situación económica de Chile, resulta más bien modesto. Luego de hacer un cálculo extensivo que abarca el periodo comprendido entre 1990 y 2005, el Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda) concluye que la rentabilidad fue de apenas 3,5%.

Pero la rentabilidad de las AFP, en tanto entidades orientadas a obtener ganancias, siempre se mantuvo en un nivel mucho más alto que la de sus instrumentos de inversión. Según los parámetros europeos, las AFP resultaron -para quienes las manejan- una mina de oro, cuyas ganancias se mantuvieron claramente por encima de las del sector financiero, excepto en 2006. Entre 1991 y 2004, la rentabilidad del capital propio se mantuvo alrededor de 27%. Incluso en el peor año, 1996, rondó 16,8%. De acuerdo con otras bases de cálculo, entre 2000 y 2003 la rentabilidad fue superior a 50%.

Al mismo tiempo, se produjo un proceso de concentración muy fuerte. A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, una cifra equivalente a 70% del PIB. De las 22 AFP que aún existían a comienzos de la década del 90, solo sobrevivieron seis. En los hechos, constituyen un oligopolio. Las tres AFP más grandes concentran a 79% de los afiliados y 80% de los activos administrados. En virtud de su participación en las empresas, los grupos que controlan las AFP tienen un inmenso poder económico y político. Por otro lado, la clase trabajadora organizada no tiene ninguna incidencia en la administración del dinero invertido.

Un Balance de la Reforma Original y la Necesidad de Cambios

Después de 26 años, las promesas que acompañaron la implementación del sistema previsional privado en Chile no pudieron cumplirse: no hay ninguna evidencia que permita suponer que en un tiempo razonable se pueda lograr que las pensiones ronden el anunciado 80% del último salario. Esto se debe al bajo nivel de sueldos y salarios, a la irregularidad de los aportes y a los elevados gastos de administración de las AFP. Además, el aporte de 10% de la remuneración bruta resulta demasiado escaso porque no permite acumular un capital suficiente como para garantizar una pensión digna para la mayoría de la población. A esto se agrega que las mujeres resultan sistemáticamente desfavorecidas. Por otra parte, el grado de cobertura previsional, aunque alto, no aumentó significativamente respecto a periodos previos a la reforma.

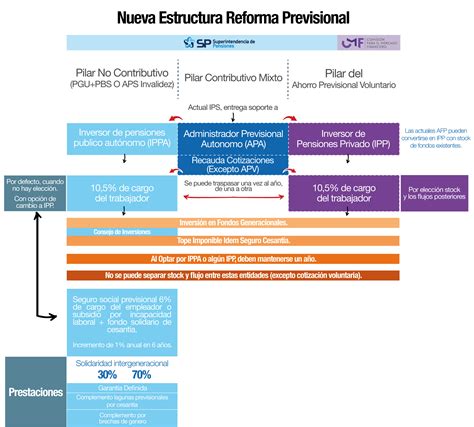

La Reforma Previsional Reciente: Hitos y Proceso de Implementación

Durante más de 10 años diferentes gobiernos estuvieron tramitando diversos proyectos para tratar de mejorar las pensiones. La ministra Jeannette Jara manifestó que la reforma es un avance logrado “a pesar de las resistencias; a pesar de los que creían que era imposible”. El ministro Mario Marcel agradeció a diputadas y diputados y senadores y senadoras de las comisiones de Trabajo y Hacienda que apoyaron en el proceso y se refirió a los futuros pasos. “Ahora queda el desafío de implementar esta Reforma. Desde el mismo día en que esta fue aprobada en su último trámite legislativo, con el equipo del Ministerio del Trabajo comenzamos a identificar tareas, formar equipos, movilizar recursos”. El ministro Marcel complementó que “el día en que se aprobó la reforma dijimos que esta había sido fruto de la perseverancia, el diálogo y la disposición a innovar. Todo ello será importante también para su implementación”. En los próximos días la ley será publicada en el Diario Oficial.

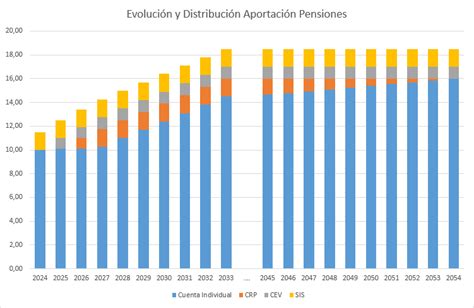

En general, la reforma establece una cotización adicional del empleador, de 7% de la renta imponible, aporte que se distribuirá entre cotización individual y Seguro Social.

Hitos Clave de Implementación

- El primer hito de implementación de esta Reforma es la entrada en vigencia de la ampliación del Seguro de Lagunas Previsionales, en mayo de 2025.

- El aumento de la nueva cotización del 7% del empleador comenzará de manera gradual con el 1% de la renta imponible, en agosto de 2025.

- Al mes siguiente, en septiembre de este año, comenzará el pago del nuevo monto de $250.000 la Pensión Garantizada Universal (PGU) al primer grupo de beneficiarios, que serán los pensionados de 82 años o más.

La licitación del stock de afiliados se efectuará cada dos años. En estas se licitará, aleatoriamente, al 10% de los trabajadores que a la fecha correspondiente ya se encuentren afiliados. El proceso será adjudicado al oferente con la menor comisión, la que deberá mantener por cinco años. Los afiliados podrán desistir o cambiarse de inversor en cualquier momento.

Además, la implementación implicará diversos procesos en otras áreas. Por ejemplo, la Dirección de Presupuestos (Dipres) coordinará los ajustes financieros para respaldar la transición hacia el nuevo sistema previsional; el Banco Interamericano de Desarrollo (BID) brindará apoyo técnico para modernizar los sistemas de información y fortalecer la capacitación del personal que ejecutará la reforma.