La legislación chilena es clara en establecer que los ahorros previsionales acumulados en las AFP son de propiedad exclusiva de cada trabajador. Sin embargo, surge la pregunta: ¿qué sucede con esos fondos si el trabajador fallece?

En el caso de que un afiliado fallezca, los fondos que tiene acumulados en su cuenta de capitalización individual en la AFP pueden ser destinados a una pensión de sobrevivencia o, en su defecto, ser heredados por su familia.

Pensión de Sobrevivencia: Protección para Cónyuge e Hijos

Los fondos de pensión tienen como primera función generar una pensión de sobrevivencia para el cónyuge o conviviente civil y los hijos del afiliado fallecido.

- Para ser cónyuge sobreviviente, si el fallecido no estaba jubilado, basta con seis meses de matrimonio.

- En el caso del cónyuge, si el fallecimiento se produjo antes de octubre de 2008, puede generar herencia. Si es posterior a esa fecha, es beneficiario de Pensión de Sobrevivencia.

Esta es una pensión mensual financiada por la totalidad de los ahorros previsionales del afiliado fallecido. Alejandra López, gerenta de Proyectos de la Asociación de AFP (AAFP), asegura que, según cifras oficiales de la Superintendencia de Pensiones, "entre enero y abril de 2023 ya se han entregado un total de 613.317 pensiones de sobrevivencia por un monto total de $108.484 millones (US$134 millones)". La posibilidad de recibir pensiones de sobrevivencia y herencias por el ahorro previsional es una de las características más valoradas por los ciudadanos en Chile.

Trámite para Solicitar la Pensión de Sobrevivencia

Para regularizar una pensión de un familiar fallecido, se deben reunir todos los documentos necesarios y acudir a la AFP explicando la situación. Deberá completar la solicitud de pensión de sobrevivencia y la solicitud de cálculo de bono de reconocimiento.

Fondos de Pensión como Herencia: Cuándo Aplica

Si no existen personas beneficiarias que cumplan con los requisitos para que se les asigne una pensión de sobrevivencia, o si la causa de fallecimiento del afiliado es un accidente o producto de una enfermedad laboral, los recursos pasan a formar parte de los bienes de la persona fallecida, constituyendo herencia.

Esto también se aplica al saldo de la Cuenta de Ahorro Obligatorio que queda tras el fallecimiento de una persona afiliada sin beneficiarios de pensión.

Si el afiliado o afiliada que falleció no tiene herederos, el beneficiario en última instancia es el Estado.

Procedimiento para la Herencia de Fondos Previsionales

Lo primero que debe tener claro es si su familiar dejó o no un testamento. Los requisitos para la herencia dependerán del monto de la misma y del parentesco que existía entre el afiliado y los herederos.

Posesión Efectiva de Herencia

Si la herencia es de un monto mayor a 5 Unidades Tributarias Anuales (UTA), que equivalen, aproximadamente, a $3,8 millones, es necesario presentar la posesión efectiva.

Herencia Intestada (Sin Testamento)

La posesión efectiva de herencia intestada es el trámite que se realiza para determinar quiénes son los herederos o sucesión de una persona fallecida que no dejó un testamento.

- Si no tenía hijos y estaba casado o con unión civil, su sucesión son su cónyuge o conviviente civil.

- Puede hacer el trámite en línea si es heredero en primer orden de sucesión (cónyuge sobreviviente, conviviente civil y/o hijos o hijas) y si la herencia no excede las 15 Unidades Tributarias Anuales (UTA), el cual no genera pago de arancel.

- Debe tener claro cuáles son los bienes de la persona fallecida y preparar un inventario.

Para realizar este trámite, diríjase a cualquier oficina del Registro Civil (excepto las suboficinas ubicadas en hospitales y centros comerciales) y complete la solicitud de posesión efectiva. Este trámite no es gratuito; el precio que deberá pagar dependerá del valor total del inventario.

Herencia Testada (Con Testamento)

Si existiera un testamento, no podrá realizar la posesión efectiva por su cuenta. Deberá buscar un abogado y llevar la documentación del testamento y los herederos. Si no tiene dinero para contratar servicios de abogado, puede acudir a la Corporación de Asistencia Judicial (CAJ). El trámite ante un juez civil para la posesión efectiva testada y la obtención de la sentencia final o auto de posesión efectiva, son gestiones que realiza el abogado.

Documentos Específicos para Herederos

Si la Herencia es por Menos de 5 UTA

Si la herencia es por menos de 5 Unidades Tributarias Anuales (UTA) y los herederos son:

Los Padres, deben presentar:

- Certificado de Defunción del afiliado.

- Certificado de Nacimiento del afiliado con el nombre de los padres.

- Certificado de Matrimonio de los Padres del afiliado, si están casados, o de lo contrario se debe clarificar el estado civil de la madre del afiliado.

- Declaración jurada notarial en la que se indique la calidad de soltero y sin hijos del afiliado.

- Declaración Jurada en la cual se aclara si los padres eran o no cargas familiares de su hijo (si eran carga familiar deben presentar solicitud de Sobrevivencia).

- Poder para Cobrar y Percibir dado a uno de los herederos (debe ser para AFP Capital).

- Declaración Jurada Notarial de la no existencia de más herederos.

Los Hijos, deben presentar:

- Certificado de Defunción del afiliado.

- Certificado de Nacimiento de los hijos con el nombre de los padres.

- Certificado de Defunción de los padres (del afiliado y/o su cónyuge/conviviente).

- Certificado de Defunción del cónyuge o certificado de matrimonio con la anulación, o la declaración notarial de soltería del afiliado.

- Poder para Cobrar y Percibir dado a uno de los herederos (debe ser para AFP Capital).

- En Caso de Ley 16.744 Resolución de Pensión.

- Declaración Jurada Notarial de la no existencia de beneficiarios, hijos inválidos.

- Si existen hijas, se debe acreditar el estado civil notarial con dos testigos.

Otros Beneficios y Consideraciones Post-Fallecimiento

Seguros de Desgravamen y de Vida

Muchas deudas tienen asociados seguros de desgravamen. Por regla general, para que un seguro de desgravamen opere, la persona fallecida debe tener menos de 65 años. Si la edad al momento de la defunción de su familiar fuese de 65 o más años, ya no podrá solicitar su activación.

Es posible que su familiar tuviera contratados seguros de vida. Si es así, es el momento de cobrarlos. Si no sabe de la existencia de seguros de vida, existe un trámite para consultar sobre los seguros contratados por personas fallecidas. Una vez identificados los seguros vigentes, debe hacer el trámite en cada una de las compañías de seguro.

Beneficios de Cajas de Compensación

Es muy importante que se dirija también a la caja de compensación en la que estaba afiliado su familiar, ya que es probable que exista un beneficio a cobrar por causa de su fallecimiento.

Saldo Insoluto de Pensiones

El saldo insoluto son pensiones que estaban pagadas, ya sea por IPS o por AFP, pero que no fueron cobradas. Puede visitar una oficina de ChileAtiende, explicando que necesita resolver el saldo insoluto de la pensión de un familiar fallecido, en el caso que haya sido un imponente o pensionado del Instituto de Previsión Social (IPS).

Asignación por Muerte del Sistema de Pensiones Solidarias

Los beneficiarios del Sistema de Pensiones Solidarias que no sean causantes de asignación por muerte o cuota mortuoria en algún régimen de seguridad social, causarán asignación por muerte en los términos establecidos en el decreto con fuerza de ley N° 90, de 1978, del Ministerio del Trabajo y Previsión Social. El Instituto de Previsión Social deberá verificar el cumplimiento de este requisito utilizando el Sistema de Información de Datos Previsionales a que se refiere el artículo 56 de la Ley N° 20.255.

La asignación por muerte deberá pagarse en un plazo máximo de 5 días hábiles, contado desde la fecha de recepción en el IPS del formulario "Solicitud de Asignación por Muerte".

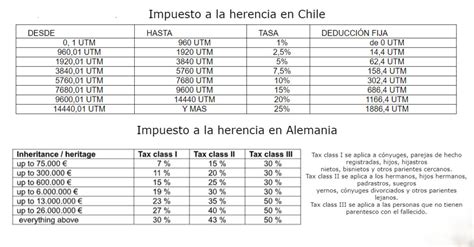

Implicaciones Tributarias: Impuesto a la Herencia

En cuanto a las implicaciones tributarias, solo se pagará impuesto a la herencia por los saldos que excedan las 4.000 UF, que equivalen aproximadamente a $144 millones.