La obligatoriedad de cotizar en fondos de pensiones en Chile es un tema de gran relevancia, especialmente para quienes se encuentran en situaciones particulares como los beneficiarios de montepío o los ya pensionados. Este sistema se rige por una serie de normativas que establecen quiénes deben cotizar, bajo qué condiciones y cuáles son los beneficios asociados.

Montepío: Beneficiarios y Requisitos

El montepío es un beneficio previsional destinado a proteger económicamente a los familiares de un causante fallecido. Los requisitos para ser beneficiario varían según la edad y la situación personal:

Requisitos para Beneficiarios Hijos e Hijas

- Edad: Ser mayores de 18 años y menores de 24, si son estudiantes de cursos regulares de enseñanza básica, media, técnica o superior.

- Invalidez: Ser inválido o incapaz absoluto, cualquiera sea su edad. Para estos efectos, la invalidez o incapacidad absoluta puede producirse después del fallecimiento del causante, pero antes de que cumplan las edades máximas establecidas de 18 años y 24 años, si son estudiantes.

- Estado Civil: Para beneficiaria hija, el beneficio tiene vigencia de por vida, a excepción de si esta deja de ser soltera. Para beneficiario hijo, el beneficio otorgado tiene vigencia hasta los 18 años, prorrogable certificando ser alumno regular hasta el 31 de diciembre del año que cumple los 23 años de edad, además debe ser soltero.

- Sin declaración de invalidez: Para beneficiarios hija o hijo sin declaración de invalidez, el beneficio otorgado tiene vigencia inicial hasta los 18 años, aumentando su vigencia a los mayores de 18 años de edad y menores de 24, si son estudiantes de cursos regulares de enseñanza básica, media, técnica o superior, además deben ser solteros.

Es importante destacar que las y los beneficiarios no pueden acumular más de un montepío y que el beneficio se extingue al fallecimiento del beneficiario, no siendo este permanente.

Proceso para Solicitar el Montepío

El trámite para solicitar el montepío se puede realizar durante todo el año a través de diferentes canales:

Trámite en Línea

- Acceda al sitio web de la Subsecretaría para las Fuerzas Armadas.

- Descargue el formulario, complételo, imprímalo, firme la solicitud y escanéelo.

- Acceda al formulario de ingreso en el sitio web.

- Adjunte los documentos requeridos para este trámite en el campo "documentos adjuntos".

- Cuando tenga todos los antecedentes, seleccione los archivos ("seleccionar") y después cárguelos en la página ("subir archivo").

Para el trámite en línea puede usar su ClaveÚnica. Como resultado del trámite, habrá solicitado el beneficio.

Trámite por Correo o en Oficina

El trámite también se puede realizar por correo y en la oficina de atención ciudadana de la Subsecretaría para las Fuerzas Armadas, ubicada en avenida Libertador Bernardo O'Higgins 1166, piso 1, Santiago. Como resultado del trámite, habrá solicitado el beneficio.

Cotización de Pensionados: ¿Se Debe Seguir Cotizando?

Una vez que una persona decide pensionarse, se entiende que dejará de trabajar y, por lo tanto, de cotizar obligatoriamente en su AFP. Sin embargo, existen consideraciones importantes respecto a las cotizaciones de salud y las cotizaciones voluntarias.

Eliminación cotización de salud pensionados

Cotizaciones de Salud para Pensionados

Actualmente, la legislación exime del pago de cotizaciones de salud a los pensionados que pertenezcan al 80% más vulnerable de la población, independientemente de si están afiliados a Fonasa o Isapre.

Sistema de Salud en Chile

En Chile, las personas cuentan con un sistema mixto de Salud, que combina un componente estatal con otro privado. El Sistema de Salud Público es administrado por el Fondo Nacional de Salud (FONASA). Este fondo funciona sobre la base de un esquema solidario, financiado con aportes del Estado más los aportes que realizan los trabajadores a través del pago del 7% de cotización calculado sobre la base de su renta imponible. Tanto trabajadores activos como pensionados (con excepción de quienes puedan estar exentos o puedan rebajar el monto), tienen la obligación de cotizar. FONASA es responsable de la atención de sus cotizantes como de aquellas personas carentes de recursos que no cotizan en el sistema de salud. La modalidad institucional de FONASA requiere un copago que varía de acuerdo al nivel de ingreso de la persona, quedando exentas de este copago las personas cuyo ingreso es inferior a un nivel mínimo establecido.

Es relevante mencionar que el año 2018 se hizo obligatorio que los trabajadores independientes que emiten boletas de honorarios coticen para salud.

Cotización Post-Retiro y Licencias Médicas

La cotización post-retiro tiene una ventaja, relacionada con las licencias médicas. La legislación establece que, para acceder a una licencia médica, el trabajador debe registrar, al menos, tres cotizaciones en los seis meses anteriores al inicio de la licencia. Esto se alinea con dictámenes y normativas sobre la obligatoriedad de cotizaciones para trabajadores jubilados.

Las Administradoras de Fondos de Pensiones (AFP) disponen de cuentas de capitalización individual, en las cuales imputan las cotizaciones periódicas de sus afiliados, que a la vez invierten por cuenta de aquellos a objeto de obtener una cierta rentabilidad. Por su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados dependiendo de si son trabajadores activos o pasivos (pensionados).

Estructura de las Cotizaciones Previsionales

Cada afiliada o afiliado a una AFP debe cotizar de manera obligatoria el 10% de su remuneración, sueldo o ingreso imponible mensual en una cuenta de capitalización individual en una AFP. La cotización obligatoria, sin embargo, tiene un tope de 90 Unidades de Fomento (UF).

Componentes de la Cotización

- Cotización obligatoria: 10% de las remuneraciones y rentas imponibles mensuales con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión: Destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización adicional para financiamiento: Además, deberán efectuar una cotización adicional en la misma cuenta y calculada sobre la misma base que será determinada por cada Administradora y que estará destinada a su financiamiento, incluido el pago de la prima de seguro a que se refiere el artículo 59.

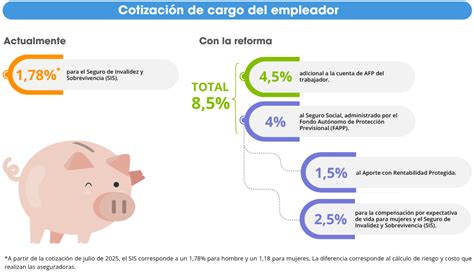

Cotización de Cargo del Empleador (Reforma Previsional)

La Ley N° 21.735 de Reforma Previsional creó una cotización de cargo del empleador, que comienza con una tasa inicial de 1% y aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Pago de Cotizaciones para Trabajadores Dependientes

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones. Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Otros Tipos de Cotizaciones y Ahorros

Seguro de Cesantía

- 0,6 % Seguro de Cesantía: El trabajador/a con contrato indefinido tiene este cargo.

- 2,4 o 3,0 % Seguro de Cesantía: Para protección durante el desempleo.

El seguro de cesantía se materializa a través de una Cuenta Individual por Cesantía (CIC), que AFC Chile abre para cada afiliado. Su objetivo es financiar los beneficios a los que se tiene derecho mientras se está cesante. Los principales abonos provienen de las cotizaciones obligatorias mensuales aportadas por los trabajadores y/o los empleadores. El Fondo de Cesantía Solidario (FCS) es un fondo común de reparto, conformado por aportes del empleador y del Estado, cuya propiedad no pertenece a ningún trabajador en particular, sino que a todos los trabajadores afiliados.

La remuneración imponible tiene un tope que es informado cada año por la Superintendencia de Pensiones, siendo 111,4 UF para el 2015. Por Ley, el período máximo de cotización tiene un tope de 11 años por cada relación laboral.

Ahorro Previsional Voluntario (APV) y Cuenta 2

Además de la cotización obligatoria, existen otras opciones para complementar el ahorro previsional:

- Cuenta de Ahorro Previsional Voluntario (APV): Se puede abrir en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Nuevos Aspectos de la Reforma de Pensiones

La Reforma de Pensiones incorpora nuevos elementos al sistema:

- Años cotizados para mujeres: Inicialmente, deberán haber cotizado al menos 10 años (120 meses) de manera continua o discontinua. Si el beneficio por años cotizados es menor a una pensión calculada con la cotización a cargo del empleador, que va a la cuenta de capitalización individual del afiliado, el beneficio será cero.

- Exclusión de beneficiarios Capredena o Dipreca: No podrán acceder al bono de años cotizados las personas que tengan derecho a pensión a través de Capredena o Dipreca, aun si también cotizaron a través del sistema de AFP.

- Cotización con Rentabilidad Protegida: Corresponderá a un 1,5% de tu sueldo imponible y cuyo costo será asumido por el empleador. Luego, el monto cotizado por rentabilidad protegida será devuelto por el Estado e integrado a la cuenta individual de los actuales cotizantes al momento de su pensión, con intereses y reajustes.

- Exclusión de periodos utilizados en otros regímenes: El cálculo del beneficio excluye los periodos cotizados que hayan sido utilizados para obtener una pensión en otro régimen previsional y que hayan dado derecho a un bono de reconocimiento.

Finalmente, es importante señalar que los trabajadores tienen la opción de eximirse de cotizar para pensión. Para eso, deben manifestarlo por escrito tanto a su empleadora o empleador, como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.