La implementación del nuevo Seguro Social Previsional (SSP) marca un hito significativo en el sistema de pensiones chileno, con el objetivo de comenzar a pagar los primeros beneficios a partir de enero de 2026. Este seguro, creado por la Ley N° 21.735 de Reforma Previsional, introduce importantes prestaciones destinadas a mejorar la calidad de las jubilaciones.

En este marco, el Instituto de Previsión Social (IPS) desempeña un rol crucial en la coordinación para el pago eficiente y correcto de estos beneficios. La Superintendencia de Pensiones ha instruido al IPS a efectuar, a partir de septiembre del presente año, un proceso de prueba con las diversas entidades involucradas para asegurar un despliegue sin contratiempos.

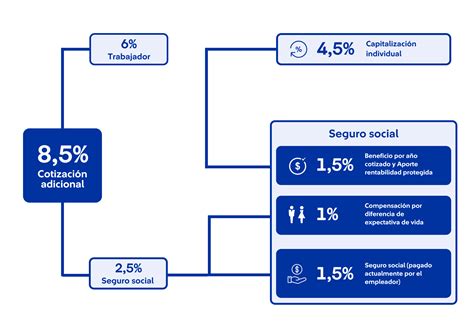

Beneficio por Años Cotizados (BAC)

¿Qué es y quiénes califican?

La reforma previsional creó el Beneficio por Años Cotizados (BAC) para reconocer y apoyar a quienes han realizado un esfuerzo de ahorro para su pensión. Este beneficio se pagará desde enero de 2026 a personas pensionadas por vejez o invalidez (tanto mujeres como hombres) que tengan 65 años o más, con la excepción de aquellas que registren cotizaciones por trabajo pesado. Para acceder a él, es indispensable cumplir con los requisitos de periodos mínimos de aporte exigidos.

Para ser beneficiario del BAC, se deben cumplir las siguientes condiciones:

- Estar pensionada por vejez o invalidez: Esto incluye pensiones parciales transitorias, parciales definitivas, totales definitivas o de único dictamen, según lo establecido en el D.L. N° 3.500.

- No ser titular de una pensión de retiro en los regímenes de Capredena o Dipreca, incluso si se tienen cotizaciones en otros regímenes, incluyendo el D.L. N° 3.500.

Requisitos de cotización por sexo

Considerando que las mujeres tradicionalmente tienen una menor densidad de cotizaciones (tiempo de cotización) que los hombres, el diseño del BAC establece requisitos diferenciados:

- Para las mujeres, se estableció un requisito inicial de 10 años cotizados. Este será aplicable a quienes ya están pensionadas y a aquellas que se pensionen en los dos primeros años de vigencia del beneficio (2026 y 2027).

- Posteriormente, el requisito de años cotizados aumentará gradualmente para las mujeres hasta alcanzar 15 años al décimo año desde la entrada en vigencia del beneficio.

Cálculo del Beneficio

El monto del BAC corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. Para quienes se pensionen a partir de agosto de 2025, el valor del beneficio se calculará restando una anualidad al valor que resulte de multiplicar 0,1 U.F. por el número de años cotizados.

Cotizaciones consideradas para el BAC

Para calcular el Beneficio por Años Cotizados (BAC) se consideran todas las cotizaciones previsionales efectivamente pagadas hasta un máximo de 300 meses (25 años), siempre que correspondan al sistema regulado por el D.L. N° 3.500 y cumplan con las condiciones de la Ley N° 21.735 y la NCG N° 350. Se incluyen:

- Cotizaciones de trabajadores independientes acogidos al D.L. N° 3.500.

- Bonos de Reconocimiento (BR) emitidos por el IPS, CAPREDENA o DIPRECA, respecto de remuneraciones devengadas antes del 1 de agosto de 2025, incluyendo los BR de exonerados, siempre que no se hayan considerado para una pensión en otro régimen previsional distinto del D.L. N° 3.500.

Las cotizaciones se contabilizan desde las más nuevas a las más antiguas, hasta completar el máximo de cotizaciones requeridas. Solo se consideran cotizaciones efectivamente pagadas a la fecha de determinación del beneficio.

Si un período aparece tanto en un bono de reconocimiento como en cotizaciones ya pagadas al D.L. N° 3.500, o si en un bono de reconocimiento existe un periodo de imposición que al mismo tiempo fue cotizado en virtud del D.L. N° 3.500, solo se computará un mes cotizado para efectos del cálculo del beneficio.

Aspectos del Pago y Discontinuidad

- El beneficio por años cotizados será pagado en la misma modalidad de pago que la pensión principal.

- Si una persona se pensiona después de enero de 2026, recibirá el beneficio junto con su pensión.

- El beneficio se pierde si la persona permanece fuera del país más de 180 días continuos o discontinuos en un mismo año, aunque puede reactivarse acreditando residencia ante IPS, AFP y Compañías de Seguros de Vida.

- El cónyuge u otros familiares no reciben el BAC en caso de fallecimiento del beneficiario. Sin embargo, los sobrevivientes podrían tener derecho a otras prestaciones previsionales, como la pensión de sobrevivencia, según corresponda a su situación y a la normativa vigente del D.L. N° 3.500.

- Sí, se pueden hacer descuentos en este beneficio.

- Si la persona pensionada es beneficiaria de la bonificación de salud establecida en la ley N° 20.531, el beneficio estará exento del descuento del 7%.

- Una pensionada que recibe pago de su pensión de vejez en renta vitalicia tiene derecho a este beneficio.

- No se puede acceder al BAC si ya se recibe una pensión donde los periodos fueron considerados para una pensión No Contributiva.

Entrevista TVN | Beneficio por Años cotizados y Compensación por Diferencia de Expectativa de Vida

Compensación por Diferencias de Expectativa de Vida (CEV)

Objetivo y Elegibilidad

La Compensación por Diferencias de Expectativa de Vida (CEV) busca que una mujer que se pensione desde los 65 años obtenga el mismo monto de pensión que un hombre que se pensione en las mismas circunstancias (es decir, con el mismo saldo acumulado, edad de pensión y grupo familiar).

Con lo dispuesto en la Reforma Previsional, la CEV se pagará desde enero de 2026 para pensionadas que tengan 65 o más años, con excepción de las mujeres que registren cotizaciones por trabajo pesado. Las mujeres que se pensionen entre los 60 y 65 años tendrán derecho a un porcentaje de la CEV, y el valor mensual de la compensación será de, al menos, 0,25 UF (aproximadamente $10.000).

Un requisito fundamental para acceder a la CEV es estar incorporada al Seguro Social Previsional (SSP) y contar con, al menos, una cotización en el Fondo Autónomo de Protección Previsional (FAPP) antes de los 50 años de edad.

Al igual que el BAC, el cónyuge u otros familiares no reciben el monto de la CEV en caso de fallecimiento del beneficiario. Sin embargo, los sobrevivientes podrían tener derecho a otras prestaciones previsionales, como la pensión de sobrevivencia, según corresponda a su situación y a la normativa vigente del D.L. N° 3.500.

Embargabilidad de Beneficios (BAC y CEV)

En virtud de lo prescrito en el artículo 445 del Código de Procedimiento Civil, las pensiones de vejez, invalidez o sobrevivencia, ya sea en la modalidad de retiro programado o renta vitalicia contratada con una compañía de seguros de vida, o en sus modalidades combinadas, son inembargables.

Esto es sin perjuicio de la posibilidad de embargar o retener hasta un 50% de aquellas pensiones, cuando se trate de deudas provenientes de pensiones alimenticias ordenadas a retener por sentencia del Tribunal correspondiente. Por tanto, siendo los beneficios por años cotizados y la compensación por expectativa de vida accesorios a la pensión autofinanciada del afiliado, corresponde que reciban el mismo tratamiento en esta materia, es decir, son inembargables salvo por deudas alimenticias.

Procedimientos de Jubilación y Beneficios a través del IPS

Jubilación por Vejez General

Todas las personas tienen derecho a acceder a una pensión por vejez, que es un monto de dinero que se entrega a quienes jubilan y depende de los ahorros personales en la Administradora de Fondos de Pensiones (AFP).

Si está próximo a cumplir la edad de jubilación (60 años para mujeres y 65 para hombres, a menos que pueda hacerlo antes si tiene fondos suficientes en su AFP o a pensionarse por trabajo pesado), debe tener en consideración el monto de dinero que tiene en la cuenta obligatoria de su AFP para calcular su pensión.

Si trabaja con contrato, debe comunicarle al empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de sus cotizaciones y seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban. Es importante solicitar información sobre los pasos a seguir en su respectiva AFP.

Opciones de Pago de Pensiones por el IPS

Si cobra su pensión en el Instituto de Previsión Social (IPS), puede solicitar un pago a su CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales tienen agendamiento online. Además, el beneficiario puede modificar su forma de pago.

Otros Tipos de Jubilación Vitalicia y Apoyos

Pensión del Antiguo Sistema de Reparto

Este beneficio permite a los imponentes del antiguo Sistema de Reparto acceder a un monto de dinero mensual, permanente y de por vida. Se puede tramitar en línea y la persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN).

Pensión Garantizada Universal (PGU)

Las personas que no poseen fondos en ningún sistema de previsión podrán acceder a la Pensión Garantizada Universal (PGU), que entrega el Estado. La PGU se reajusta en febrero de cada año, según el Índice de Precios al Consumidor (IPC). Para acceder a ella, se requiere:

- Contar con una estimación de pensión autofinanciada menor a la pensión superior (aproximadamente $1 millón).

- Estar en el 80% más vulnerable, según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias, para lo cual es indispensable estar registrado en el Registro Social de Hogares (RSH).

Pensión por Invalidez o Trabajo Pesado

Los trabajadores y trabajadoras pueden solicitar una jubilación por invalidez, también conocida como pensión de vejez anticipada por trabajo pesado, que es un beneficio mensual y de por vida.

Pensión Anticipada para Enfermos Terminales

Durante un período transitorio, los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud N° 4 (solo por cuidados paliativos en cáncer avanzado), así como un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado, podrán optar a la pensión anticipada para enfermos terminales. Este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.