Introducción al Sistema Previsional y de Salud

El sistema previsional chileno, si bien está marcado por las Administradoras de Fondos de Pensiones (AFP) que disponen de cuentas de capitalización individual, también coexiste con el Instituto de Previsión Social (IPS) y otros organismos. Las AFP invierten las cotizaciones de sus afiliados para obtener rentabilidad y cobran un porcentaje de la remuneración (sueldo bruto) como comisión por su labor de administración. Estas comisiones son fijadas libremente y de forma uniforme para todos sus afiliados, sean trabajadores activos o pasivos (pensionados).

Los pensionados se definen como aquellas personas que, habiendo cumplido los requisitos para jubilarse, cuentan con un beneficio de pensión de vejez y, en la actualidad, no están activos en el ámbito laboral.

Obligaciones de Cotización para Pensionados que Trabajan

Para los pensionados que deciden continuar trabajando, existen ciertas obligaciones de cotización tanto en el ámbito de la salud como en el previsional, con particularidades y exclusiones importantes a considerar.

Cotización de Salud (FONASA)

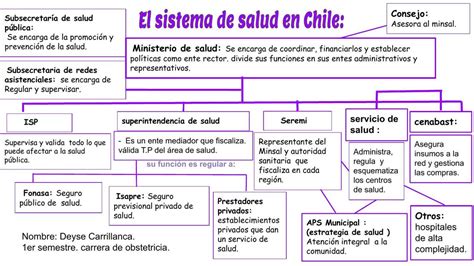

En Chile, el sistema de salud es mixto, combinando un componente estatal y otro privado. El Sistema de Salud Público es administrado por el Fondo Nacional de Salud (FONASA), que funciona sobre la base de un esquema solidario.

- Financiamiento: Se financia con aportes del Estado y con los aportes que realizan los trabajadores y trabajadoras a través del pago del 7% de cotización, calculado sobre la base de su renta imponible.

- Obligatoriedad: Tanto trabajadores/as activos como pensionados/as (con excepción de quienes puedan estar exentos o puedan rebajar el monto), tienen la obligación de cotizar.

- Responsabilidad de FONASA: Es responsable de la atención de sus cotizantes y de aquellas personas carentes de recursos que no cotizan en el sistema de salud.

- Copago: La modalidad institucional de FONASA requiere un copago que varía de acuerdo al nivel de ingreso de la persona. Quedan exentas de este copago las personas cuyo ingreso es inferior a un nivel mínimo establecido.

Eliminación cotización de salud pensionados

Cotizaciones Previsionales y Particularidades del IPS

A partir del 2012, con la reforma previsional, se estableció la obligación para que los trabajadores a honorarios realicen cotizaciones previsionales para pensiones y seguro de accidentes de trabajo y enfermedades profesionales. Inicialmente, existía la posibilidad de eximirse de dicha obligación para los años tributarios 2013, 2014 y 2015. Sin embargo, a partir de enero de 2015, la obligación de cotizar no admite excepción, y todos los trabajadores a honorarios deben cotizar para pensiones y accidentes del trabajo, salvo ciertas excepciones.

Exenciones para Trabajadores a Honorarios

Están exentos de esta obligación de cotizar los siguientes grupos:

- Quienes perciban rentas por participaciones de Sociedad de Profesionales.

- Aquellos afiliados a instituciones del sistema antiguo de previsión: Capredena, Dipreca e IPS.

- Mujeres que tengan 50 años o más y hombres que tengan 55 años o más, al 1 de Enero de 2012.

- Personas que hayan expresado su opción de no cotizar en el sitio web del SII (solo para períodos permitidos).

- Pensionados por vejez, vejez anticipada o invalidez total.

Nueva Cotización de Cargo del Empleador (a partir de agosto de 2025)

Se ha establecido una nueva cotización de cargo del empleador, que aplica a partir de las remuneraciones de agosto de 2025, con una gradualidad en los porcentajes:

- 4,5% (o el porcentaje según la gradualidad), que irá a la cuenta individual de la persona trabajadora.

- 1,5% (o el porcentaje según la gradualidad) para el Beneficio por Años Cotizados.

- 2,5% (o el porcentaje según la gradualidad), que financiará el Fondo Autónomo de Protección Previsional (FAPP).

Las empleadoras y empleadores tendrán que aportar un 7% adicional al 1,5% actual, sumando un 8,5% de la remuneración imponible de sus trabajadoras y trabajadores afiliados al Sistema de Pensiones. A contar de agosto de 2045, los empleadores deberán disminuir los pagos a la Cotización con Rentabilidad Protegida (CRP), hasta desaparecer en 2054, para destinarlos a la cuenta individual de cada trabajadora o trabajador.

Importante: Las y los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.

Seguro de Accidentes del Trabajo y Enfermedades Profesionales

Los trabajadores, incluidos los pensionados que ejercen alguna actividad laboral, también deben considerar la cotización para el seguro de accidentes del trabajo y enfermedades profesionales de la Ley N° 16.744. Esta cotización corresponde a un 0,95% de la renta imponible, más una tasa adicional que varía según la actividad desarrollada. Para acceder a las prestaciones de estos seguros, no es necesario un período mínimo de cotizaciones, pero sí se exige encontrarse al día en el pago de las mismas.

Cálculo de la Renta Imponible y Topes

La Renta Imponible, sobre la cual se calculan estas cotizaciones, se considera como el 80% de las rentas brutas gravadas por el Art. 42, N°2, de la Ley sobre Impuesto a la Renta (LIR) obtenidas en el año calendario anterior a la declaración de dicho impuesto.

La remuneración imponible tiene un tope que es informado cada año por la Superintendencia de Pensiones. Por ejemplo, fue de 111,4 UF para el año 2015. Por Ley, el período máximo de cotización tiene un tope de 11 años por cada relación laboral.