La nueva Reforma de Pensiones introduce cambios significativos en el sistema previsional, enfocándose en la flexibilidad y la protección de los trabajadores. Uno de los puntos más relevantes es la posibilidad de acceder a beneficios con un tiempo mínimo de permanencia en el sistema, estableciendo nuevos parámetros para quienes han cotizado durante una década.

El Beneficio por Años Cotizados y requisitos para mujeres

En el marco de la reforma, se establece que las mujeres inicialmente deberán haber cotizado al menos 10 años (120 meses) de manera continua o discontinua para acceder a ciertos beneficios. Es fundamental destacar que este requisito de cotizaciones irá aumentando de manera gradual en el tiempo.

A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años). Para quienes se pensionen a partir de diciembre de 2025, el beneficio se pagará de forma diferida: comenzará a entregarse una vez que reciban su primera pensión e incluirá el retroactivo en el caso de que corresponda.

| Periodo de Jubilación | Meses requeridos (Mínimo) | Años equivalentes |

|---|---|---|

| Inicial (Reforma) | 120 meses | 10 años |

| Desde enero 2028 | 132 meses | 11 años |

Existen condiciones específicas para el cálculo de este beneficio. Por ejemplo, si el beneficio por años cotizados es menor a una pensión calculada con la cotización a cargo del empleador (que va a la cuenta de capitalización individual), el beneficio será cero. Además, no podrán acceder a este bono las personas que tengan derecho a pensión a través de Capredena o Dipreca, incluso si también cotizaron en el sistema de AFP.

Extinción y límites del beneficio

Es importante considerar que el Beneficio por Años Cotizados (BAC) se extingue al fallecimiento del beneficiario. Asimismo, el cálculo del beneficio excluye los periodos cotizados que hayan sido utilizados para obtener una pensión en otro régimen previsional y que hayan dado derecho a un bono de reconocimiento.

Situación de los jubilados que deciden seguir trabajando

Muchos adultos mayores optan por jubilarse a la edad legal -60 años en mujeres y 65 para los hombres- pero deciden mantenerse activos laboralmente. En este escenario, las personas pensionadas no están obligadas a imponer en la AFP. Si no desean hacerlo, deben manifestar por escrito su deseo tanto al empleador como a la AFP, solicitando que el 10% de imposición legal sea depositado directamente como parte de su sueldo.

Sin embargo, también existe la opción de mantener el aporte previsional de forma voluntaria. Según expertos, este ahorro tiene ventajas tributarias significativas:

- Ahorro libre de impuesto: Las imposiciones se realizan antes de la tributación, por lo que no aumentan los ingresos afectos a gravámenes.

- Aumento de la pensión: El monto acumulado puede percibirse como parte de la pensión cada año o negociar una mejora en la renta vitalicia.

- Excedente de Libre Disposición: Si se cumplen los requisitos, el ahorro puede ser retirado intacto, aunque este retiro no está libre de beneficios tributarios.

IMPORTANTE Lo que necesitas saber sobre cómo sacar el 10% de los ahorros de la AFP

Salud, cotizaciones y licencias médicas

Un aspecto crítico para quienes trabajan y están pensionados es la cotización de salud del 7%. Según la normativa, a estas personas se les descontará el 7% tanto de su pensión como de su sueldo laboral, ya sea en Fonasa o Isapre.

Puntos clave sobre salud:

- Si las sumas exceden el precio del plan en Isapre, se generan excedentes de cotización a favor del trabajador.

- Las pensiones están exentas de la cotización de salud si el beneficiario pertenece al 80% más vulnerable de la población.

- Para tener derecho al pago de subsidio por licencia médica, el trabajador debe tener un mínimo de seis meses de afiliación al sistema previsional. Sin esta condición de imponente, la persona puede ausentarse del trabajo pero sin percibir subsidio.

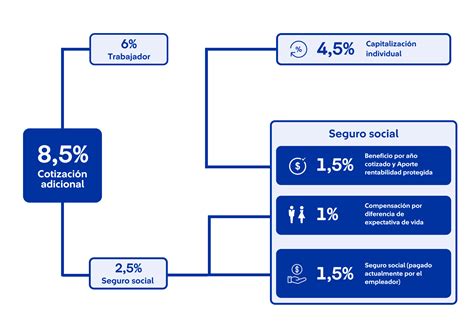

La Nueva Cotización del Empleador y el Seguro Social

La Reforma establece la Cotización con Rentabilidad Protegida, correspondiente a un 1,5% del sueldo imponible, cuyo costo es asumido íntegramente por el empleador. Este monto será devuelto por el Estado e integrado a la cuenta individual al momento de la pensión, con intereses y reajustes.

A partir de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, el cual se incrementará gradualmente hasta alcanzar un 7%. Este aporte financia elementos como:

- Seguro de Lagunas Previsionales: Cubre cotizaciones mientras la persona está desempleada y recibe el Seguro de Cesantía.

- Compensación por Años Cotizados: Beneficio para quienes cumplen con los años de aportes requeridos.

- Bono a mujeres por expectativas de vida: Busca corregir brechas de género debido a la mayor longevidad femenina.

Modalidades de Pensión y Fondos Generacionales

Al momento de jubilar, el sistema ofrece diversas modalidades. La AFP emite un Certificado de Saldo y el SCOMP envía un Certificado de Oferta con las siguientes opciones:

- Retiro Programado: La pensión se paga desde la AFP con cargo a la cuenta individual. En caso de fallecimiento, el saldo remanente es herencia.

- Renta Vitalicia Inmediata: Se transfieren los fondos a una Compañía de Seguros, que garantiza una pensión fija en UF de por vida.

- Renta Temporal con Renta Vitalicia Diferida: Se recibe una pensión de la AFP por un tiempo y luego comienza la renta vitalicia de la aseguradora.

Además, el sistema de multifondos será reemplazado por fondos generacionales. En este modelo, las inversiones se ajustan automáticamente según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación para maximizar la seguridad del ahorro.

Obligaciones del Empleador y Deuda Previsional

El empleador debe declarar y pagar las cotizaciones dentro de los 10 primeros días del mes siguiente. Si el pago se realiza de forma electrónica, el plazo se extiende hasta el día 13. El incumplimiento genera reajustes según el IPC e intereses penales.

Si un empleador descuenta las imposiciones y no las paga, la deuda se reajusta y se aplican multas de 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales. Este beneficio de cobranza se suma directamente a la pensión del trabajador.