Para todos los pensionados, comprender cómo y cuándo se realizan los depósitos de sus pensiones es fundamental. Esta guía detalla los mecanismos para consultar el historial de pagos, las fechas estimadas de recepción, los ajustes recientes en la Pensión Garantizada Universal (PGU) y otros beneficios que impactan directamente los montos depositados, así como las futuras modificaciones del sistema previsional.

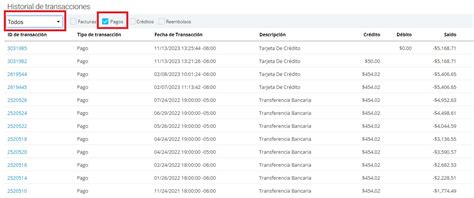

¿Cómo Consultar tu Historial de Pagos de Pensión?

Verificar el detalle de los depósitos de tu pensión es un proceso sencillo que puedes realizar a través de canales digitales. Esto te permite tener un control claro sobre los montos y fechas de tus pagos.

- Ingresa a tu Sucursal Virtual con tu RUT y Clave de Acceso.

- Una vez dentro, podrás visualizar el “Resumen de mi Pensión”.

- Desde un menú desplegable que dice “Quiero”, selecciónalo y elige la opción “Historial de Pagos de Pensión” para acceder a los detalles.

También se menciona la posibilidad de consultar simplemente con tu RUT, lo que sugiere opciones simplificadas para el acceso a información básica.

Fechas de Pago de tu Pensión

La fecha en que recibes tu pensión puede variar según diversos factores, especialmente si tu pago está asociado a convenios internacionales. Es importante tener en cuenta estos detalles para una mejor planificación:

La fecha de pago de tu pensión dependerá del convenio internacional mediante el cual recibes tu Pensión.

Además, a la fecha de pago informada en el calendario oficial deberás sumarle aproximadamente 10 días hábiles para que el depósito se haga efectivo en tu cuenta, debido a los procesos administrativos.

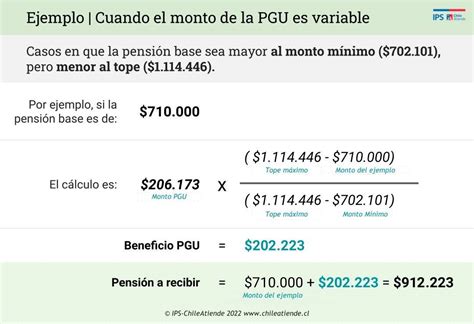

Ajustes y Nuevos Montos en la Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) ha experimentado ajustes significativos para mejorar el apoyo a los pensionados, con un enfoque en la simplificación y automatización de los procesos.

Se ha implementado un Aumento de la Pensión Garantizada Universal (PGU) a $250.000.

Si ya recibes la PGU, el ajuste es automático según el calendario establecido, lo que significa que no necesitas realizar trámites adicionales para recibir el nuevo monto.

Específicamente, si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Asimismo, personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos, ya que esta prestación se considera el primer piso de la seguridad social.

Nuevos Beneficios de la Reforma Previsional que Impactan tus Depósitos

La Reforma Previsional introduce una serie de beneficios y mejoras diseñadas para fortalecer la seguridad social y complementar los montos de las pensiones, tanto para los actuales como para los futuros jubilados.

- Compensación por Años Cotizados: Este es uno de los beneficios incluidos en el nuevo Seguro Social, que busca reconocer y compensar la trayectoria de cotizaciones.

- Bono a mujeres por expectativas de vida: Es un beneficio dirigido específicamente a mujeres, con el objetivo de corregir las brechas de género en el sistema de pensiones, considerando su mayor expectativa de vida.

Ampliación del Seguro de Lagunas Previsionales

Este es un nuevo beneficio fundamental de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025.

Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes de esta reforma, solo las personas que utilizaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual, asegurando así que todos los beneficiarios del Seguro de Cesantía tengan este respaldo.

El esquema de cotización es el siguiente: desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto de 2025, este porcentaje sube a 10,10%, y en agosto de 2027 alcanzará el 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante.

Este beneficio se mantiene mientras la persona esté recibiendo pagos del Seguro de Cesantía. Si se terminan los giros (por no poseer más fondos en su cuenta individual) o si la persona encuentra trabajo, el beneficio finaliza automáticamente.

Se estima que el número de personas beneficiadas se triplicará, pasando de 395 mil a más de 1,4 millones al año. Esto representa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo, asegurando que sus años de no cotización no impacten negativamente en sus futuras pensiones.

Es importante destacar que el dinero para estas cotizaciones no sale del bolsillo del trabajador. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, el cual se forma con aportes del Estado y de los empleadores. No se utilizan los fondos individuales del trabajador ni se descuenta del monto del seguro que este recibe.

Lagunas Previsionales - Qué son y cómo compensarlas

Cambios en el Sistema Previsional que Afectarán Montos Futuros

La reforma previsional introduce modificaciones significativas que influirán en el cálculo y rendimiento de los fondos de pensión a largo plazo, impactando directamente los montos finales que los pensionados recibirán.

Nueva Cotización del Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7% del salario del trabajador. Este aporte adicional fortalecerá los fondos previsionales.

Adicionalmente, el 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social, con vigencia a contar de agosto de 2027.

Modificaciones en la Administración de Fondos y Comisiones

El sistema de multifondos será reemplazado por un nuevo esquema de Fondos Generacionales, donde las inversiones se ajustarán automáticamente según la edad del afiliado. Este mecanismo busca maximizar las rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse, ofreciendo mayor seguridad al ahorro.

Un cambio crucial es que las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%. Por el contrario, si el fondo obtiene ganancias, la comisión puede aumentar hasta en un 15%. Este esquema alinea los incentivos de las administradoras con el bienestar de los afiliados, asegurando que busquen maximizar el beneficio para ellos.

Se promueve activamente la entrada de nuevos operadores para diversificar el mercado y reducir la concentración existente. Además, se implementará un sistema de licitación cada dos años para el 10% de los afiliados actuales, que serán asignados al administrador que ofrezca la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado previsional.

Asimismo, se establecen límites claros cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización. Esta medida busca proteger los fondos y asegurar una gestión más transparente.

tags: #cuanto #depositaron #a #los #pensionados