En España, el sistema de pensiones público se fundamenta en dos principios: garantizar un ingreso mínimo para todas las personas que cumplan con los requisitos de acceso y fijar un límite máximo a la prestación, incluso si el trabajador ha contribuido con bases elevadas. La existencia de una pensión mínima y una pensión máxima garantiza la protección de los jubilados más vulnerables, al mismo tiempo que asegura la sostenibilidad del sistema.

Revalorización de las pensiones en 2026

El Consejo de Ministros aprobó el 3 de febrero de 2026 un Real Decreto-Ley que incluye la revalorización de las pensiones y otras prestaciones abonadas por el sistema de la Seguridad Social. El texto fue convalidado por el Congreso de los Diputados el 26 de febrero de 2026. Las pensiones de la Seguridad Social, en su modalidad contributiva, y las pensiones ordinarias y extraordinarias del Régimen Especial de Clases Pasivas del Estado se revalorizan con carácter general un 2,7% para 2026, cifra que corresponde a la inflación media entre diciembre de 2024 y noviembre de 2025.

Esta fórmula, establecida en la Ley 20/2021, garantiza el poder adquisitivo de los pensionistas. La subida es efectiva desde el 1 de enero de 2026 y se aplica sobre el importe mensual que tuviese la pensión el 31 de diciembre de 2025. Cerca de 13 millones de pensionistas y perceptores de prestaciones se benefician de estas medidas.

La pensión máxima en 2026

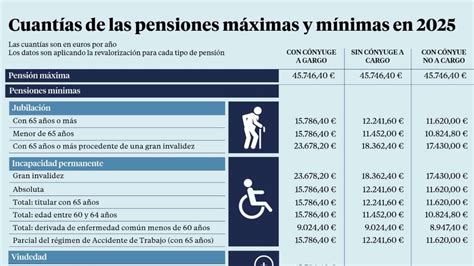

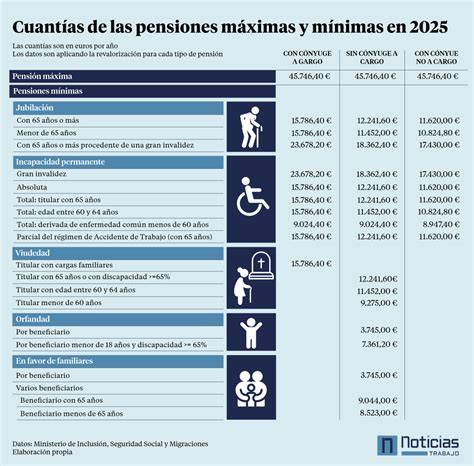

En tanto se apruebe la Ley de Presupuestos Generales del Estado para el año 2026, el límite máximo establecido para la percepción de las pensiones públicas del sistema de Seguridad Social y clases pasivas causadas en 2026 será de 3.359,60 euros mensuales, o 47.034,40 euros anuales. Actualmente, tan solo un 4,2% de los pensionistas en España reciben la pensión máxima.

Pensiones mínimas contributivas

Existe una pensión mínima, fijada por ley, que se garantiza a los pensionistas que tienen derecho a prestaciones contributivas inferiores a estas cuantías, siempre que acrediten una determinada carencia de rentas y residan en España. Para optar a este complemento a mínimos, el beneficiario no debe superar ciertos límites de ingresos:

- Sin cónyuge a cargo: 9.442 euros al año.

- Con cónyuge a cargo: 11.013 euros al año.

Cuantías de jubilación mínima (2026)

| Situación familiar | Importe mensual (14 pagas) | Importe anual |

|---|---|---|

| Con cónyuge a cargo (65+ años) | 1.256,60 € | 17.592,40 € |

| Con cónyuge no a cargo | 888,70 € | 12.441,80 € |

| Sin cónyuge | 936,20 € | 13.106,80 € |

Para los pensionistas menores de 65 años, las cuantías son inferiores, situándose entre 827,90 € y 1.256,60 €, dependiendo de la situación familiar. Aquellos que proceden de una gran invalidez pueden alcanzar los 1.884,70 € mensuales con cónyuge a cargo.

Pensiones no contributivas y otras prestaciones

Las pensiones no contributivas del sistema de la Seguridad Social, tanto de invalidez como de jubilación, tendrán un importe anual de 8.803,20 euros en 2026. Por otro lado, las pensiones del extinguido Seguro Obligatorio de Vejez e Invalidez (SOVI) se revalorizarán un 7,07%, alcanzando los 599,60 euros mensuales en el caso de las no concurrentes.

Otras ayudas destacadas para 2026 incluyen:

- Asignación por hijo a cargo con discapacidad (≥65%): 5.962,80 euros al año.

- Asignación por hijo a cargo con discapacidad (≥75%): 8.942,40 euros al año.

- Complemento por brecha de género: 36,90 euros mensuales.

Cálculo de la pensión: factores determinantes

La cuantía de la pensión pública de jubilación se calcula en función de tres factores:

- La edad de jubilación: En 2025, se establece en 65 años si se han cotizado al menos 38 años y 3 meses. Caso contrario, la edad legal aumenta progresivamente hasta los 67 años en 2027.

- Los años cotizados: El periodo mínimo exigido para tener derecho a recibir una pensión del 50% de la base reguladora es de 15 años. Para acceder al 100%, se requieren 38 años y 3 meses (aumentando a 38 años y medio en 2027).

- La base de cotización: Determina la base reguladora sobre la cual se aplica el porcentaje correspondiente a los años cotizados.

Cálculo base reguladora incapacidad permanente

Si la pensión resultante es inferior a la mínima, el Estado interviene cubriendo la diferencia. Es importante destacar que el Ministerio de Inclusión, Seguridad Social y Migraciones envía cada año una comunicación oficial a los pensionistas informando sobre la revalorización y la cuantía exacta que percibirán.

tags: #cuanto #cobran #los #pensionados