La cuantía de las pensiones es un tema de gran relevancia social y económica en muchos países, y una preocupación creciente es el número de personas que perciben pensiones inferiores al salario mínimo interprofesional (SMI). Este fenómeno afecta a millones de jubilados, generando debates sobre la sostenibilidad y equidad de los sistemas de pensiones.

Panorama en España: Cifras de pensiones por debajo del umbral del SMI

Según los datos publicados por el Ministerio de Inclusión, Seguridad Social y Migraciones y la estadística oficial eSTADISS del INSS, la situación de los pensionistas en España revela una brecha significativa respecto al salario mínimo.

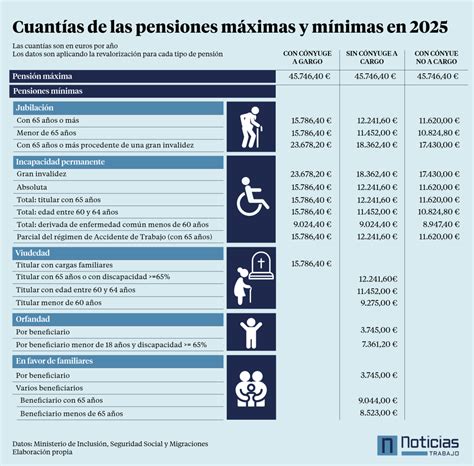

En marzo de 2025, de los más de 9,3 millones de pensionistas registrados, el 49% recibía una pensión inferior a 1.000 euros al mes. Esta cifra incluye todas las modalidades de pensión contributiva: jubilación, viudedad, incapacidad permanente, orfandad y en favor de familiares.

Considerando que el salario mínimo interprofesional (SMI) vigente en 2025 es de 1.184 euros mensuales en 14 pagas, la situación es aún más crítica. De acuerdo con los mismos datos, el 57% de los pensionistas en España no alcanza este umbral, lo que implica que más de 5,3 millones de personas reciben una pensión por debajo del SMI.

Desigualdades en el sistema de pensiones español

La pensión media del sistema se sitúa en 1.308 euros, pero esta cifra oculta grandes diferencias. La pensión media de jubilación es de 1.502 euros, mientras que la de viudedad apenas alcanza los 933 euros mensuales. Estos datos reflejan la desigualdad en el sistema de pensiones y la situación de vulnerabilidad de una parte importante de los pensionistas, especialmente mujeres y perceptores de pensiones distintas a la jubilación.

La crisis previsional en Chile: Un análisis de las pensiones autofinanciadas

Chile también enfrenta una seria "crisis previsional", y los números confirman que la situación no hace más que agravarse. Un informe de la Fundación Sol, basado en datos de pensiones pagadas a diciembre de 2020, concluye que los "resultados son desastrosos".

El escenario es particularmente grave para las mujeres y para las personas que se pensionaron durante el año 2020, habiendo cotizado toda su vida laboral exclusivamente en el sistema de AFP. En este grupo, el 50% apenas logró autofinanciar una pensión menor a $75.000.

AFP, la crisis de los 40: Su origen, las promesas y la realidad de los actuales jubilados

Los investigadores Recaredo Gálvez y Marco Kremerman, en el documento "Pensiones bajo el Mínimo", advierten que "el sistema de cuentas individuales administrado por las AFP fracasó". A diciembre de 2020, el 50% de los 982 mil jubilados que recibieron una pensión de vejez obtuvieron menos de $215.000 ($154.000 si no se incluyera el Aporte Previsional Solidario (APS) del Estado). El estudio advierte que, de no introducirse cambios de fondo, la crisis solo amenaza con profundizarse.

Factores que inciden en las bajas pensiones en Chile

Diversos factores contribuyen a los bajos montos de las pensiones autofinanciadas en Chile. El informe detalla aspectos como los ahorros al momento de pensionarse, la primera pensión y los meses cotizados.

Ahorros al momento de pensionarse

Casi la mitad (45%) de las personas pensionadas por retiro programado tenían en sus cuentas de ahorro menos de 100 UF ($3,8 millones chilenos) cuando se pensionaron. Los retiros previsionales de 2020 y 2021 contribuyeron a la disminución de esos ahorros. Entre los hombres pensionados con Retiro Programado, un tercio (34%) tenía como máximo 100 UF de ahorro, mientras que en el caso de las mujeres, esta cifra superaba la mitad (52,6%).

Un análisis más detallado de los jubilados por Retiro Programado con hasta 500 UF en su saldo ($19,2 millones) revela que son más de 1,2 millones de personas, representando el 75% de los retirados bajo esa modalidad. Hasta 2023, 409 mil pensionados por Retiro Programado contaban con menos de 10 UF de ahorro ($384 mil). Las mujeres representan el 67% de quienes se pensionaron por Retiro Programado con menos de 10 UF de ahorro en su cuenta de capitalización individual.

Monto de la primera pensión

Dados los bajos niveles de ahorro en la vida activa, dos tercios de los jubilados por Retiro Programado tienen pensiones autofinanciadas de menos de 2 UF ($76.000 chilenos). Es sobre este monto que aplica la Pensión Garantizada Universal (PGU) si la persona integra el 90% más vulnerable de la población. Del total de mujeres pensionadas por Retiro Programado, el 79% tuvo una primera pensión de hasta 2 UF, mientras que en el caso de los hombres, esta cifra fue del 47%.

Solo el 11,9% de las personas con Retiro Programado recibieron una primera pensión autofinanciada superior a la PGU (más de 6 UF).

Meses cotizados

Del total de pensionados por Retiro Programado, 597 mil personas cotizaron menos de 5 años en el sistema de AFP (39%). Sorprendentemente, 66.111 hombres y 269.575 mujeres registraron cuentas con 12 meses de cotizaciones o menos. Solo el 7% de los pensionados por Retiro Programado cotizó entre 300 y 360 meses (es decir, entre 25 y 30 años de ahorro), y el 14% de los hombres pensionados por Retiro Programado cotizaron ininterrumpidamente durante más de 30 años.

Reforma Previsional en Chile: Medidas propuestas

La Reforma Previsional busca abordar estas deficiencias a través de diversas medidas, incluyendo el aumento de la Pensión Garantizada Universal (PGU) y la ampliación del Seguro de Lagunas Previsionales.

Pensión Garantizada Universal (PGU)

El aumento de la PGU a $250.000 es una de las medidas centrales. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si la persona ya recibe el complemento de PGU, su monto se ajustará automáticamente al nuevo valor máximo a partir de septiembre del año en que cumpla la edad establecida en el calendario.

Ampliación del Seguro de Lagunas Previsionales

Esta medida, que comenzó a regir el 1 de mayo de 2025, permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo, tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes utilizaban el Fondo de Cesantía Solidario tenían este beneficio. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía, y esta cifra se incrementará gradualmente.

El dinero para estas cotizaciones no sale del bolsillo del trabajador, sino que es financiado por el Fondo de Cesantía Solidario, con aportes del Estado y de los empleadores. Se estima que el número de personas beneficiadas se triplicará, pasando de 395 mil a más de 1,4 millones al año.

Nueva cotización del empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se incrementará gradualmente hasta alcanzar un 7%. El 1,5% de este aporte se destinará al Seguro de Invalidez y Sobrevivencia (SIS), que pasará a ser una prestación del Seguro Social a partir de agosto de 2027.

Cambios en la administración de fondos y comisiones

La reforma también propone la licitación cada dos años del 10% de las personas afiliadas a las AFP, adjudicándose a la administradora que oferte la menor comisión. Las comisiones ya no serán fijas, sino variables y vinculadas al rendimiento del fondo, disminuyendo un 15% si el fondo pierde valor y pudiendo aumentar hasta un 15% si gana. Esto busca alinear los incentivos con el bienestar de los afiliados.

Además, el sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro.