La jubilación anticipada en España ofrece la posibilidad de retirarse del vida laboral antes de alcanzar la edad legal de jubilación ordinaria, accediendo a la pensión con antelación. Sin embargo, esta opción implica asumir una reducción en la cuantía de la pensión, calculada mediante coeficientes reductores que varían según los meses de adelanto y los años cotizados.

Existen diversas modalidades de jubilación anticipada, cada una con sus propios requisitos y particularidades:

Jubilación Anticipada Voluntaria

Esta modalidad se solicita por voluntad propia del trabajador y permite retirarse hasta dos años antes de la edad ordinaria de jubilación. Para acceder a ella, es necesario cumplir con un periodo mínimo de cotización de 35 años. Además, el importe de la prestación a percibir debe ser superior a la cuantía de la pensión mínima que correspondería al interesado por su situación familiar al cumplir los 65 años.

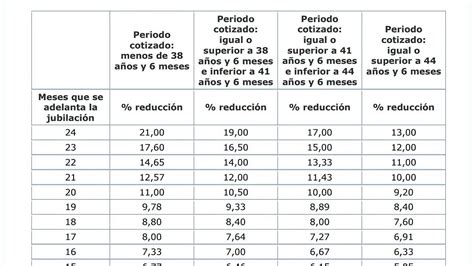

La penalización por jubilarse antes de tiempo es permanente y se calcula mediante coeficientes reductores mensuales. Cuanto mayor sea el adelanto de la jubilación, mayor será la reducción aplicada a la pensión. En general, para la jubilación anticipada voluntaria, la reducción oscila entre el 21% y el 2,81%, en función de si se adelanta entre 24 meses o un mes, respectivamente, y los años cotizados.

Por ejemplo, si un trabajador decide jubilarse voluntariamente dos años antes de la edad ordinaria, su pensión se verá reducida en un porcentaje significativo.

Jubilación Anticipada Involuntaria o Forzosa

Esta modalidad se produce por causas ajenas a la voluntad del trabajador, como un despido colectivo, una incapacidad o una situación de violencia de género. Para acceder a ella, se requiere un mínimo de 33 años cotizados y tener una edad que sea, como mucho, inferior en cuatro años a la edad ordinaria de jubilación vigente en el momento de la solicitud.

Los coeficientes reductores aplicados en la jubilación anticipada involuntaria son más favorables que en la voluntaria, oscilando entre el 30% y el 0,50%, dependiendo de los meses de adelanto y los años cotizados.

Un ejemplo práctico sería un trabajador mayor de 61 años afectado por un despido colectivo, que con 36 años cotizados y una base reguladora de 2.000 euros, podría anticipar su jubilación hasta 48 meses, sufriendo una reducción del 30% en su pensión.

Requisitos Generales y Evolución de la Edad de Jubilación

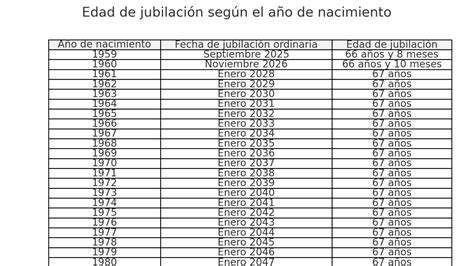

La edad legal de jubilación ordinaria en España está en un proceso de aumento progresivo. En 2025, la edad será de 66 años y 8 meses para quienes acrediten menos de 38 años y 3 meses cotizados. Aquellos que alcancen o superen los 38 años y 3 meses cotizados podrán retirarse a los 65 años sin penalización económica.

El número mínimo de años cotizados para acceder a la jubilación ordinaria en 2026 es de 15 años, de los cuales al menos 2 deben estar comprendidos en los 15 años anteriores a la jubilación.

Las reformas del sistema de pensiones buscan equilibrar la sostenibilidad del sistema público, adaptándose a la realidad laboral y demográfica.

Coeficientes Reductores y su Impacto en la Pensión

Los coeficientes reductores son un porcentaje que se descuenta de la pensión por cada mes de adelanto a la edad de jubilación ordinaria. Estos coeficientes varían significativamente en función del periodo cotizado y los meses de anticipación.

Es fundamental comprender que la penalización por jubilarse antes es permanente y afecta al importe total de la pensión de por vida. Por ello, se recomienda calcular con precisión el impacto económico de esta decisión y comparar la pensión anticipada con la que se percibiría al alcanzar la edad ordinaria.

La Seguridad Social utiliza coeficientes reductores mensuales, lo que significa que cuanto más se anticipe la jubilación, mayor será la penalización.

Jubilación Anticipada por Discapacidad o Profesiones de Riesgo

Existen supuestos específicos que permiten una jubilación anticipada sin penalización o con condiciones más favorables:

- Jubilación anticipada por discapacidad: Las personas con un grado de discapacidad igual o superior al 45% pueden jubilarse a los 56 años, siempre que se trate de discapacidades reglamentariamente determinadas que reduzcan significativamente la esperanza de vida. En estos casos, no se aplica coeficiente reductor.

- Jubilación anticipada por profesiones de riesgo: Trabajadores que hayan desempeñado profesiones consideradas "penosas, peligrosas o tóxicas" pueden jubilarse a partir de los 52 años, dependiendo de la profesión concreta.

Además, para aquellos trabajadores con una carrera laboral larga, más de 38 años y 3 meses de cotización, pueden retirarse dos años antes de la edad ordinaria, ya que en este caso la edad de jubilación ordinaria se sitúa a los 65 años.

Complemento por Brecha de Género

Con el nuevo complemento de brecha de género, se ha modificado la situación anterior del antiguo complemento de maternidad. En 2026, este complemento se fija en 516,60 € al año por hijo (36,90 € al mes por cada uno). Este complemento se suma a la pensión, tanto en la jubilación anticipada voluntaria como en la involuntaria, para reducir la brecha de género.

Por ejemplo, una mujer con dos hijos podría recibir un complemento adicional de 73,80 € mensuales.

¿Tienes derecho al complemento de brecha de género en la pensión?

Cálculo de la Pensión de Jubilación Anticipada

Para calcular la pensión de jubilación anticipada, se deben considerar varios factores:

- Base reguladora: Se calcula en función de las bases de cotización de los últimos años.

- Porcentaje según años cotizados: Se aplica un porcentaje a la base reguladora según el número total de años cotizados.

- Coeficiente reductor: Se aplica el coeficiente correspondiente por la anticipación de la jubilación.

La Seguridad Social ofrece herramientas y calculadoras para estimar la pensión. Es importante recalcular la pensión aplicando los coeficientes reductores para tener una idea clara del importe final a percibir.

Si te preocupa tu futuro financiero, es recomendable calcular cuánto cobrarás cuando te jubiles para determinar si es necesario un plan de ahorro privado.

La decisión de jubilarse anticipadamente es un paso importante que puede influir significativamente en tus finanzas a largo plazo. Es crucial estudiar los descuentos por jubilación anticipada que afectan a cada persona y evaluar cuidadosamente el impacto en la cuantía de la pensión antes de tomar una decisión.