El Sistema de Pensiones actual, también llamado Sistema de Capitalización Individual, es una forma de asegurar ingresos durante la vejez y, en caso de fallecimiento, brinda una Pensión de Sobrevivencia a los familiares que dependen económicamente del afiliado.

Al iniciar la vida laboral, se crea una Cuenta de Capitalización Individual en la cual se van ahorrando los recursos con los que se generará la pensión. Cuando se comienza a trabajar de manera formal, la afiliación al Sistema de Pensiones es un trámite que, en general, realiza el empleador, iniciando así el ahorro para la pensión.

¿Cómo Funcionan los Fondos de Pensiones?

En finanzas, se denominan “fondos” a los instrumentos de ahorro que funcionan como una piscina reuniendo dinero de inversionistas (personas o instituciones). El total del dinero que recauda el fondo se invierte en activos financieros, es decir, se compran acciones, bonos u otros, esperando que valgan más en el futuro. Para recaudar el dinero de los inversionistas e invertirlo en instrumentos que tengan ganancias a largo plazo, es necesario contar con un administrador que se haga cargo de hacer crecer las inversiones. Existen distintos tipos de fondos: de inversión, mutuos o de pensiones.

Un fondo de pensiones es el vehículo inversor que emplea un plan de pensiones para conseguir los objetivos financieros de sus partícipes. Al igual que sucede con cualquier fondo de inversión, los partícipes realizan aportaciones de capital al fondo de pensiones, lo más habitual de forma periódica. Después, la sociedad gestora del fondo de pensiones invierte este capital en activos seleccionados según los criterios de rentabilidad y riesgo que se hayan establecido previamente.

Se podría decir que un plan de pensiones y un fondo de pensiones son dos partes de un todo. El plan de pensiones es un producto de inversión y ahorro a largo plazo, con ventajas fiscales y una finalidad primordial: está diseñado para obtener ingresos complementarios en el momento de la jubilación. El fondo de pensiones, por su parte, es el vehículo que canaliza el ahorro de quienes contratan un plan de pensiones.

Ejemplo Ilustrativo del Funcionamiento de un Fondo

Imaginemos que se juntan 10 amigos (10 inversionistas) y cada uno invierte $1.000. Si los amigos invierten toda esta "torta" en instrumentos financieros (acciones o bonos, por ejemplo) que tienen un valor de $100 cada uno, entonces el fondo estará compuesto por 100 instrumentos valorados. Si al final del mes, el valor de estos instrumentos sube a $120, entonces el valor total de la "torta" llegará a $12.000. Como cada amigo era dueño de un décimo de la torta, entonces cada uno obtendría $1.200 en lugar de los $1.000 que invirtió, es decir, tendría una rentabilidad de 20%.

En el caso de los fondos de pensiones, los amigos que invierten son todos los trabajadores que cotizan (o han cotizado alguna vez) para su futura pensión. La ganancia solo se hace efectiva si el inversionista “vende” las cuotas del fondo. De no ser así, su ahorro sigue siendo invertido y cambia su valoración día a día. En el caso de los fondos de pensiones, la liquidación de las inversiones se realiza solo en el momento de jubilar. Por eso es tan importante recalcar que la rentabilidad se debe evaluar a largo plazo, ya que comenzamos a ahorrar cuando empezamos a trabajar.

Administración y Regulación de los Fondos de Pensiones

Las Administradoras de Fondos de Pensiones (AFP), que tienen giro único, administran los ahorros para la pensión de los trabajadores y trabajadoras. Este mecanismo protege el ahorro previsional obligatorio al no poder destinarse para otros fines, incentivando a las AFP a competir sobre variables previsionales, tales como rentabilidad, comisiones y calidad de servicio.

Una de las decisiones que pueden tomar libremente los afiliados después de un año de cotizar es qué AFP quieren que administre sus ahorros. Para seguridad de los afiliados y transparencia del sistema, las AFP están reguladas por la Superintendencia de Pensiones, instrumento que revisa que se cumplan al pie de la letra todas las disposiciones legales del Decreto Ley N°3.500.

Comisiones y Elección de AFP

Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una AFP. Si la licitación de cartera es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Tipos de Fondos de Pensiones: Multifondos

- Fondo A (Más Riesgoso): Es el que tiene mayor rentabilidad y volatilidad esperada. Usado cuando faltan más de 20 años para jubilar, o si se toleran bien las variaciones de saldo.

- Fondo B (Riesgoso): Usado cuando faltan unos 15 años para jubilar y se toleran bien las variaciones de saldo.

- Fondo C (Intermedio): Para los que se jubilan en más de 10 años y toleran variaciones de saldo.

- Fondo D (Conservador): Para los que jubilan en menos de 10 años o si no se toleran las variaciones de saldo.

- Fondo E (Más Conservador): Es usado cuando uno se jubila en 5 años o menos, o si se tolera poco las variaciones de saldo.

Según el riesgo que se quiera correr y teniendo en cuenta las recomendaciones por edad realizadas por expertos, los afiliados pueden escoger libremente entre los cinco multifondos.

Restricciones por Edad en la Elección de Fondos

De acuerdo con la edad, la ley establece ciertas restricciones para los afiliados a la hora de elegir el tipo de fondo de pensiones. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A para depositar su ahorro previsional obligatorio. Solo pueden optar por destinar ese ahorro entre los fondos B, C, D y E.

Desde esa edad en adelante, no se puede optar por el Fondo A y, al momento de pensionarse, las opciones para el Ahorro Previsional Obligatorio se reducen a los fondos C, D o E. Por normativa, puedes cambiarte de Fondo, pero no podrás optar al Fondo A o B. Esto aplica solo para tu Ahorro Obligatorio para no exponer tu dinero a riesgos excesivos.

Cada Fondo invierte en distintos sectores económicos e instrumentos financieros, en Chile o el extranjero. Los ahorros suben y bajan, porque los instrumentos de inversión varían de precio todos los días. Usualmente se obtienen ganancias que se suman a la cuenta de AFP y aumentan los ahorros. Las pérdidas también son del afiliado, pero suelen recuperarse. En el pasado, los Fondos siempre se han recuperado.

Tipos de Cotizaciones

Existen distintas formas de cotizar para la pensión:

- Cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales con un tope de 90 Unidades de Fomento (UF). Es el Ahorro Individual Obligatorio que deben hacer los trabajadores y corresponde al 10% de sus ingresos mensuales.

- Cotización adicional o comisión por depósito de cotizaciones, la que es destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Pago de Cotizaciones

Trabajadores Dependientes

Para los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Trabajadores Independientes

En el caso de los trabajadores independientes, el proceso involucra la Operación Renta. Desde 2019, cada vez que emiten una boleta de honorarios se les realiza una retención del 13% de impuestos. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Sin embargo, también tienen la opción de eximirse de cotizar para pensión, para eso, deben manifestarlo por escrito tanto a su empleador como a la administradora de fondos de pensiones (AFP) en la que se encuentran afiliados.

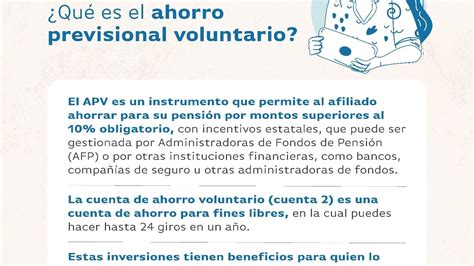

Ahorro Previsional Voluntario (APV) y Otros Instrumentos

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario (Cuenta 2): Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

- También se tiene la opción del Ahorro Previsional Voluntario Colectivo (APVC).

- Seguro de Vida con Ahorro: Es un instrumento financiero con que se puede destinar un monto para la indemnización de los beneficiarios y además invertir parte de los ahorros en fondos que pueden proporcionar una rentabilidad garantizada, fija, balanceada o variable.

Tipos de Pensiones y Opciones al Jubilar

Los años de trabajo y ahorro llegan a su fin, y es importante comprender los conceptos clave para tomar decisiones informadas al momento de jubilarse. Existen diversos tipos de pensiones, cada uno con características específicas:

- Pensión de vejez: Se obtiene a través de una AFP al cumplir la edad legal de jubilación.

- Pensión por invalidez: Si se tiene una enfermedad que impide trabajar al menos un 50%, se puede tener derecho a una pensión por invalidez. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Pensión por sobrevivencia: En caso de fallecimiento, los beneficiarios legales del afiliado pueden recibir una pensión.

- Pensión anticipada: Si se desea jubilarse antes de la edad establecida, existen requisitos específicos a cumplir, como ser afiliado por 10 años o más a una AFP.

Proceso para Solicitar la Jubilación

Cómo Solicitar la Pensión en España 2026 | Guía Completa Paso a Paso

- Solicitud de jubilación: Presentar la solicitud de jubilación en la AFP. Obtener el Certificado de Saldo, que contiene información sobre los ahorros acumulados y beneficiarios.

- Solicitud de ofertas: Acceder al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) para recibir ofertas de pensiones de diferentes modalidades.

- Certificado de ofertas: Recibir en el domicilio el certificado que muestra todas las ofertas de Retiro Programado y Rentas Vitalicias.

- Elección de alternativas: Analizar las ofertas y elegir la opción que mejor se adapte a las necesidades.

Modalidades de Pensión

Cada persona tiene necesidades de retiro únicas. Las principales modalidades son:

- Retiro Programado: Los recursos se quedan en la Cuenta de Ahorro Individual y la AFP calcula cada año el monto de la pensión en función del saldo disponible. Es la opción más común, donde la AFP administra los fondos acumulados y paga una pensión mensual.

- Rentas Vitalicias: Se transfiere el saldo acumulado a una Compañía de Seguros de Vida y se recibe una pensión fija mensual de por vida.

- Renta Temporal con Renta Vitalicia Diferida: Se explora la opción de postergar el pago de la renta vitalicia por un período determinado, mientras se recibe una renta temporal de la AFP.

- Renta Vitalicia Inmediata con Retiro Programado: Se recibe una pensión en que una parte es administrada por la AFP y otra por la Compañía de Seguros de Vida. La Pensión Autofinanciada de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Heredabilidad de los Fondos de Pensión

En caso de fallecimiento del afiliado, sus ahorros previsionales son susceptibles de ser heredados. De no existir beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes del afiliado fallecido, constituyendo herencia. Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía el afiliado al momento de fallecer. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.