El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile ha sido durante décadas objeto de debate público debido a su impacto en las pensiones de los trabajadores. Este modelo de capitalización individual, instaurado en 1981, busca que los aportes mensuales de los trabajadores sean invertidos en el mercado de capitales para generar rentabilidad y financiar una pensión en la etapa de jubilación. El eje de este sistema es el pilar de capitalización individual, que ha mostrado deficientes resultados en términos del monto de las pensiones que paga y de la desconfianza que la ciudadanía deposita en las organizaciones que administran los fondos previsionales. A pesar de haber creado un fondo de ahorro que asciende a US$200.000 millones, al cual se le incorporan US$7.000 millones anualmente gracias al aporte individual del 10% de las remuneraciones, las fallas estructurales persisten.

El Incumplimiento de la Promesa Original y las Fallas Sustanciales

Carlos Huneeus señala que cualquier cambio en el sistema de pensiones debiese partir por reconocer que las AFP no cumplieron su promesa original: “Entregar mejores pensiones que el sistema de reparto”. En efecto, las pensiones son bajísimas, sin cubrir las necesidades mínimas de un trabajador que jubila a la edad que le permite la ley, y el sistema perjudica especialmente a las mujeres, mientras un sector de los trabajadores no está integrado al sistema (Solimano, 2017). Esto implica que la democracia no está cumpliendo una función pública a la cual se comprometió a través de las AFP. La tercera edad, por tanto, carece de un mecanismo indispensable de integración al sistema político, lo que genera desconfianza, tensiones y conflictos que pueden afectar la estabilidad del sistema económico y político, un fenómeno que se evidenció en 2016 y que se espera que se repita.

Las AFP, por su parte, argumentan que han cumplido su función al administrar responsablemente los fondos de los cotizantes y lograr una alta rentabilidad. Afirman que el sistema chileno destaca a nivel mundial por su estructura, rentabilidad y eficiencia, pero reconocen desafíos, algunos de los cuales no son exclusivos de Chile. Sin embargo, esta defensa se enfoca en la gestión de los fondos, no en el monto final de las pensiones.

Críticas Históricas y Advertencias Tempranas

Desde sus inicios, el sistema privado de pensiones generó escepticismo. En 1980, el abogado William Thayer, ex ministro del Trabajo del gobierno de Eduardo Frei Montalva y miembro del Consejo del Estado que creó el general Pinochet, explicitó su desconfianza. Conocedor de las complejidades de la previsión chilena, Thayer no se sumó a las opiniones optimistas de los promotores del sistema. Esta advertencia cobra relevancia hoy, ya que las reformas anunciadas por el Presidente Sebastián Piñera buscan corregir importantes debilidades antes de que se cumpla el plazo de 40 años señalado por Thayer. Además, el origen del sistema de AFP, impuesto por la dictadura, plantea un tema ético que aún requiere resolución.

Factores Causantes de las Fallas del Sistema

El Impacto del Mercado Laboral y la Informalidad

Una de las deficiencias estructurales del sistema radica en el mercado del trabajo. Carlos Huneeus advierte que el sistema falla por la inestabilidad laboral y los bajos sueldos. El mercado laboral chileno se caracteriza por la inestabilidad, los bajos salarios y el rechazo al trabajo de las mujeres, problemas que han sido silenciados por las AFP y sus partidarios. Los empresarios tienen, por tanto, una cuota de responsabilidad en la incapacidad de las AFP para cumplir su función principal. Guillermo Arthur, ex presidente de la Asociación de AFP (1999-2014) y ex ministro del Trabajo, ya en 2013, destacó la importancia del mercado laboral en el monto de las pensiones, señalando que la regularidad de las cotizaciones es determinante.

Chile enfrenta un gran desafío con la informalidad laboral, donde solo cerca del 50% de los trabajadores cotiza en seguridad social. Para superar este obstáculo, se necesitan políticas integrales que no solo incentiven la formalización, sino que también fomenten un entorno laboral que facilite y promueva la cotización regular. La baja productividad de los cotizantes también limita su capacidad de ahorro, siendo uno de los principales desafíos del sistema.

El Riesgo de Mercado y la Volatilidad Financiera

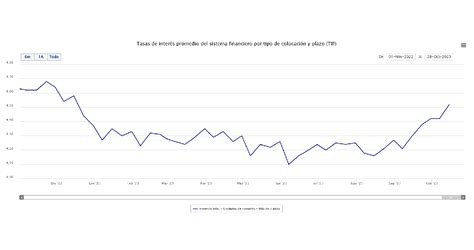

Uno de los pilares fundamentales del sistema es la inversión en mercados financieros, lo que implica una exposición inherente a la volatilidad y los ciclos económicos. Aunque esta estrategia puede generar altos rendimientos en periodos de bonanza, también enfrenta caídas significativas durante crisis económicas, afectando el saldo acumulado en las cuentas individuales. Desde una perspectiva de teoría financiera, la diversificación busca mitigar riesgos, pero no los elimina por completo, especialmente frente a choques sistémicos en el mercado de valores.

- Crisis financieras globales como la de 2008 y la pandemia de COVID-19 han generado pérdidas importantes en los fondos previsionales, reduciendo los saldos acumulados y, por ende, las pensiones proyectadas.

- La disminución estructural de las tasas de rentabilidad en los mercados financieros internacionales, influenciada por factores como tasas de interés bajas, la desaceleración económica global y los avances de la crisis climática, ha agravado esta situación.

El sistema, al depender exclusivamente del desempeño del mercado, expone a los trabajadores a un riesgo financiero que no controlan, transformando el ahorro previsional en una suerte de inversión especulativa obligatoria. Desde la perspectiva de la gestión del riesgo, el sistema de AFP no cumple con los principios básicos de protección social, ya que no garantiza un nivel mínimo de ingresos en la jubilación, dejando a los individuos expuestos a los vaivenes del mercado nacional e internacional. La lógica de maximización de rentabilidad, que beneficia principalmente a las administradoras, no se alinea necesariamente con los objetivos de seguridad y estabilidad que requiere un sistema previsional. Teóricamente, las pensiones deberían ser tratadas como un activo de bajo riesgo, similar a un bono gubernamental, que permita estabilidad y previsibilidad a largo plazo. Sin embargo, en el sistema chileno, los ahorros previsionales se manejan como instrumentos de renta variable, donde el retorno esperado es incierto. Las reformas propuestas no abordan completamente este problema estructural del riesgo de mercado, como se ve en la volatilidad de los multifondos (A al E) durante crisis económicas.

Baja Legitimidad y Concentración de Poder

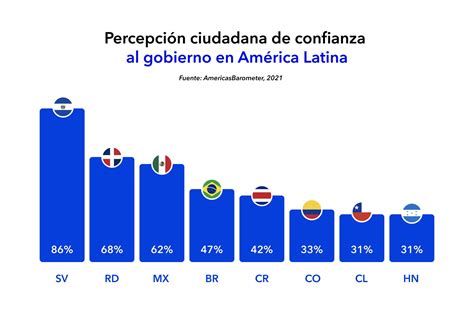

El sistema privado de pensiones sufre de una débil legitimidad ante la sociedad, recibiendo una baja confianza de la ciudadanía. Las AFP se encuentran entre las instituciones con menor confianza ciudadana. Aunque en 1996 tuvieron un respaldo del 32%, superior a partidos o el Congreso, este nivel de confianza no se consolidó, experimentando variaciones significativas y cayendo al 19% en 2001, aunque subiendo al 30% en 2008 tras la aprobación del Pilar Solidario. El consenso actual es que las bajas pensiones inciden en una percepción de baja legitimidad y desconfianza en las AFP.

Además, las AFP administran con amplia autonomía fondos de pensiones que han alcanzado una gigantesca dimensión, superior al Producto Interno Bruto (PIB). Ante esta ausencia del Estado, se ha consolidado un enorme poder económico y político en una industria altamente concentrada en solo seis AFP: Habitat, Provida, Cuprum, Capital, Planvital y Modelo. Cuatro de ellas son controladas por multinacionales extranjeras, siguiendo las orientaciones de sus casas matrices, lo que genera tensión con los intereses nacionales. Habitat, controlada por la Cámara Chilena de la Construcción (CCHC), un grupo económico de gran poder político, también representa un foco de concentración. Este poder acumulado por las AFP no puede continuar, ya que afecta intereses nacionales de enorme importancia y de largo plazo, buscando ser un "Estado dentro del Estado".

Evidencia del "Fracaso" en las Pensiones: Las Tasas de Reemplazo

Para dimensionar el problema de las pensiones en Chile, es crucial analizar las tasas de reemplazo, definidas como el porcentaje del sueldo que el trabajador recibe como pensión tras jubilarse. Un informe reciente de la OCDE calcula la tasa de reemplazo promedio que pueden esperar los actuales trabajadores en un 44%, incluyendo la mejora que significó la Pensión Garantizada Universal (PGU). Sin embargo, los resultados del modelo de AFP han demostrado que, para una gran parte de los jubilados, las pensiones entregadas no son suficientes para cubrir sus necesidades básicas.

Según datos recientes:

- El promedio de las pensiones autofinanciadas es significativamente inferior al salario mínimo y a la línea de pobreza, especialmente en el caso de las mujeres.

- Un porcentaje importante de trabajadores que cotizan regularmente durante su vida laboral obtiene pensiones que representan menos del 25% de su último sueldo.

Esta brecha entre expectativas y realidad se deriva no solo de factores como la informalidad laboral y la baja densidad de cotizaciones, sino también del diseño mismo del sistema, que transfiere el riesgo financiero completamente al cotizante o, más bien, a la clase trabajadora, mientras los grandes capitales utilizan estos recursos para hacer grandes negocios sin asumir grandes riesgos.

Un informe de la Superintendencia de Pensiones (SP) y la Dirección de Presupuesto (DIPRES) de 2024, que calculó las tasas de reemplazo del sistema chileno, reafirmó que estas no son bajas para los sectores de ingresos más bajos, sobrepasando el 100% gracias a la PGU. Sin embargo, para los jubilados recientes (2015-2022) con salarios más altos, en un contexto de crisis económica y retiros de fondos, la tasa de reemplazo promedio es del 63% (62% para mujeres y 65% para hombres). El estudio también revela una tendencia preocupante: debido a la PGU, las tasas de reemplazo disminuyen a medida que se acumulan más años de cotización, con una reducción más pronunciada en el caso de las mujeres. La Comisión Técnica de Pensiones (2024) calculó que los pensionados con 10 o más años de cotización tienen tasas de reemplazo cerca de 20 puntos porcentuales menores al grupo con menor participación en el sistema.

Propuestas de Reforma y Desafíos Pendientes

A pesar de los importantes consensos técnicos alcanzados, persisten vacíos cruciales en el diseño de la reforma de pensiones, y dos cuestiones clave requieren atención urgente.

Aumento de Cotizaciones y Solidaridad

La principal propuesta para mejorar las pensiones es aumentar las cotizaciones, con un aporte de los empleadores del 6% de las remuneraciones. El Gobierno propone que el 2% de este incremento vaya a cuentas individuales, con una parte de este monto en proporción al salario promedio de todos los cotizantes, lo que constituye un elemento solidario intrageneracional. Del 4% restante, cerca del 3% del salario se destinaría a mejorar las pensiones de los jubilados actuales (solidaridad intergeneracional) y el resto a medidas pro-mujeres (sala cuna y compensación por una expectativa de vida mayor). La reforma establece un aumento gradual hasta alcanzar este 6% adicional a cargo del empleador.

Mejora de la Eficiencia y Competencia

Un segundo grupo de propuestas busca mejorar la eficiencia de la provisión de pensiones, incluyendo la separación de las actividades de soporte (afiliar, recaudar y pagar pensiones) de la inversión de fondos. Al igual que con el seguro de cesantía, la actividad de soporte podría ser realizada por un ente privado seleccionado vía licitación, lo que ahorraría costos, reduciría comisiones y permitiría la entrada de más oferentes para invertir los fondos. Para mejorar la competencia y reducir las comisiones, existe consenso técnico sobre la ventaja de licitar paquetes de afiliados. La propuesta del Ejecutivo plantea la licitación de grupos de hasta un 10% de los usuarios, con la opción de que estos puedan desistir o cambiarse a otra institución en cualquier momento.

Reforma de pensiones: Expertos plantean propuestas | Agenda Económica

Ajuste de la Edad de Jubilación y Tasas de Mortalidad

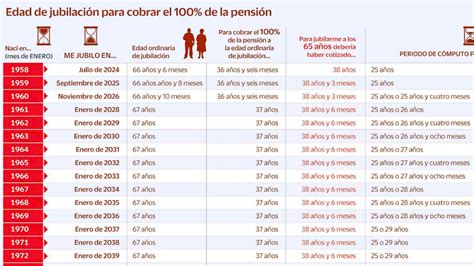

Un tema crucial, en gran medida fuera del debate, es la necesidad de aumentar la edad de jubilación. Chile, con una de las edades de retiro más bajas de la OCDE, enfrenta un desafío demográfico considerable, especialmente dado que su esperanza de vida es comparable a la de países desarrollados. En la última década, ha quedado claro que enfrentar los desafíos de una población que envejece rápidamente requiere una revisión integral de las políticas de pensiones, dado el notable aumento de la esperanza de vida (en 2022, la esperanza de vida a los 65 años en los países de la OCDE promedió 83 años para hombres y 86,2 años para mujeres).

En la evidencia comparada, una de las reformas más recurrentes para garantizar la sostenibilidad del sistema, en un contexto de envejecimiento poblacional, es el aumento progresivo de la edad de jubilación según la cohorte de nacimiento. Algunos de los países con los mejores sistemas de pensiones, según el Índice Global de Pensiones Mercer CFA Institute, han comenzado a indexar la edad de jubilación a la esperanza de vida. En Chile, la edad de jubilación es de 65 años para los hombres y 60 años para las mujeres, ubicándose entre las más bajas del grupo de países desarrollados. A diferencia de países como Dinamarca y los Países Bajos, que han proyectado aumentos significativos en la edad de jubilación futura (74 y 70 años, respectivamente), Chile no ha realizado ajustes en este aspecto. También se propone una revisión de las tablas de esperanza de vida para que reflejen mejor las realidades socioeconómicas de la población chilena.

Desafío de la Educación Previsional

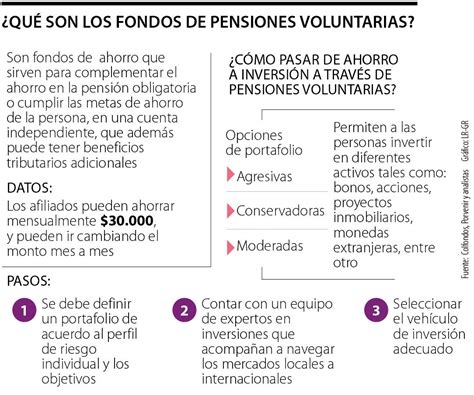

El informe subraya la necesidad de desarrollar estrategias de comunicación para informar mejor a la ciudadanía y evitar la desconfianza hacia las instituciones previsionales. Muchas personas asumen que no necesitan prestar atención al sistema previsional: casi la mitad de los afiliados no sabe cuánto tiene acumulado en su cuenta, muchos desconocen cómo funciona el sistema de cotizaciones y el Ahorro Previsional Voluntario sigue siendo infrautilizado. Existe una brecha enorme entre lo que las personas esperan recibir de pensión y lo que realmente necesitan. Aunque existan componentes solidarios, la mayor parte del fondo sigue siendo individual, y dejar las inversiones en “piloto automático” significa perder oportunidades de crecimiento.

La Inercia Institucional y la Necesidad de un Nuevo Paradigma

Carlos Huneeus apunta que “Ha habido una inercia institucional de parte de los sucesivos gobiernos, el Congreso, las AFP y el sistema financiero, al no enfrentar esas fallas”. Aquí ha operado un efecto path dependence que agrava la crisis del sistema de pensiones y hace cada vez más difícil su reforma. Los intereses económicos involucrados se han fortalecido con el paso del tiempo, aumentando su resistencia al cambio. Las medidas anunciadas por el Presidente Piñera para perfeccionar el sistema privado de pensiones no reconocen la magnitud de estos problemas ni apuntan a romper la inercia institucional. Además, no ha sincerado el efecto concreto de las medidas, que serán de mediano y largo plazo (20 años), ni ha precisado los costos fiscales de las mejoras, que obligarán a un aumento del gasto fiscal, lo cual es incompatible con otras políticas gubernamentales como la reforma tributaria que propone bajar impuestos a los más ricos. El sistema de pensiones es una función pública en la que el Estado ha estado presente con aportes económicos desde su creación en 1980, desmintiendo la afirmación del entonces ministro José Piñera de que "el costo de la reforma para el fisco es cero".

Este escenario representa un cambio mayor, ya que existen intereses económicos y visiones ideológicas (neoliberalismo radical e individualismo) que apoyan el sistema de AFP, ocultando enormes desigualdades económicas y políticas. Una nueva política de pensiones debe alejarse de la visión ideológica que idealiza al mercado y a los empresarios, tolera altos grados de clientelismo y rechaza la intervención del Estado en la economía y en decisiones estratégicas. Ello requiere otro paradigma económico que abandone los componentes del neoliberalismo radical que lo caracteriza. Parafraseando a Clemenceau, el sistema privado de pensiones es demasiado importante para Chile como para seguir entregándolo al control de expertos (ingenieros y economistas) y de las AFP. Es hora de que el Estado rompa con la inercia, abra un debate nacional sobre la crisis y convoque a un gran acuerdo nacional que supere prejuicios ideológicos e intereses económicos, para construir instituciones públicas que aseguren un sistema de pensiones acorde al nivel económico del país, para todos y no para una minoría.