Las Administradoras de Fondos de Pensiones (AFP) de Chile son instituciones financieras privadas que constituyen el eje central del sistema previsional chileno. Su función primordial es la gestión y administración de los ahorros previsionales que cada trabajador dependiente (y de forma voluntaria los independientes) aporta de manera obligatoria.

El funcionamiento de las AFP está regulado por la Superintendencia de Pensiones (SP), una entidad que depende del Ministerio del Trabajo y Previsión Social. Para los ciudadanos, la elección de una AFP es una decisión de inversión a largo plazo, ya que el rendimiento que obtengan estos fondos de pensiones en la Bolsa de Santiago, a través de instrumentos financieros autorizados por el Banco Central de Chile, incidirá directamente en el monto de su jubilación.

Las AFP son gestoras especializadas cuyo patrimonio es completamente independiente de los fondos que administran, lo que asegura la seguridad de los recursos de los afiliados. Su rol es fundamental porque reciben, custodian e invierten la cotización obligatoria del 10% de la renta imponible mensual de cada trabajador, además de un porcentaje adicional destinado al pago del seguro de invalidez y sobrevivencia, y la comisión de la propia AFP.

En términos sencillos, las AFP actúan como un gran intermediario o gestor de fondos para la jubilación. Su objetivo es maximizar la rentabilidad de ese 10% invertido en los mercados financieros, siempre dentro de los límites y la normativa establecida por el Banco Central de Chile. Es crucial destacar que solo pueden destinar el dinero a instrumentos financieros autorizados, como acciones locales o internacionales, renta fija y otros activos de bajo riesgo, dependiendo del tipo de multifondo que elija el afiliado.

Cobertura y Cotizaciones del Sistema

La cobertura del sistema es obligatoria para todos los trabajadores dependientes, donde la imposición es realizada por el empleador. Para los trabajadores independientes, la afiliación es opcional.

La capitalización es individual, lo que significa que cada trabajador posee una cuenta única donde se depositan sus cotizaciones. El sistema garantiza una pensión mínima en caso de que los montos de la cuenta no sean suficientes o los fondos se agoten.

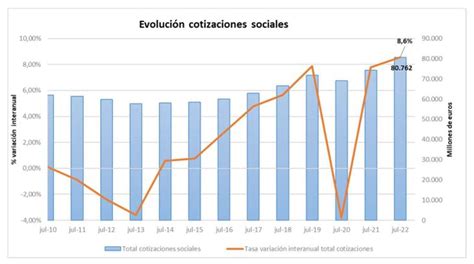

Tipos de Cotizaciones

- Cotización obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones: Destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador: Creada por la Ley N° 21.735 de Reforma Previsional, inicia con una tasa del 1% que aumentará anualmente por un período de nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Esta nueva cotización se suma al aporte actual del empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Plazos y Obligaciones de Pago

Para los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de que la relación laboral haya terminado y, por lo tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esta situación.

Los empleadores que mantengan deudas previsionales no podrán recibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

El SIS cubre a:

- Trabajadores dependientes: Que se encuentren cotizando en la AFP. Se presume que el afiliado estaba cotizando si su muerte o la declaración de invalidez ocurre mientras prestaba servicios.

- Trabajadores independientes: Que coticen en el proceso de declaración de impuesto anual a la renta, quedarán cubiertos por un período de un año.

Elección de AFP y Comisiones

Las personas tienen la libertad de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público a través de un panel, tablero o pizarra que debe mantenerse actualizado. La estructura de comisiones que cobra cada AFP es un factor significativo que reduce el capital acumulado en la cuenta individual del afiliado.

Licitación de Cartera de Nuevos Afiliados

Para proteger a los afiliados, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si esta licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Multifondos de Inversión

El sistema de las Administradoras de Fondos de Pensiones de Chile ofrece una gama de cinco multifondos designados con letras: A, B, C, D y E, cada uno con un perfil de riesgo diferente.

De acuerdo con la edad del afiliado, la ley establece ciertas restricciones para la elección del tipo de fondo de pensiones. Por ejemplo, a partir de los 51 años para mujeres y 56 años para hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

- Multifondo A o B: Para personas con menos de 40 años, estos fondos suelen ser más atractivos. Ofrecen una mayor exposición a la renta variable, que históricamente proporciona rendimientos más altos a largo plazo, asumiendo una mayor volatilidad.

- Multifondos D o E: A medida que el trabajador se acerca a la edad de retiro (65 años para hombres, 60 para mujeres), se recomienda el traspaso paulatino a estos fondos. Esto protege el capital acumulado de las fluctuaciones bruscas de la bolsa, ya que no habría tiempo suficiente para recuperar una caída antes de la jubilación.

¿Qué son los Multifondos?

Opciones de Ahorro Adicional en el Sistema Previsional

Cuenta de Ahorro Previsional Voluntario (APV)

Es una cuenta que se puede abrir en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores. Los planes de estas entidades deben haber sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario (Cuenta 2)

También conocida como Cuenta 2, es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada. Los recursos de esta cuenta pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Cálculo de la Pensión

El cálculo final de la pensión en las Administradoras de Fondos de Pensiones de Chile se basa en el principio de capitalización individual. Cada trabajador tiene una cuenta personal y única donde se acumulan sus cotizaciones y las ganancias generadas por las inversiones de la AFP.

Factores Determinantes en el Cálculo de la Pensión

- Monto Total Acumulado en la Cuenta Individual: Este es el factor más influyente. Se compone de las cotizaciones obligatorias del 10% más todas las rentabilidades netas (descontando comisiones) que la AFP haya logrado a través de sus inversiones.

- Expectativas de Vida del Afiliado y del Grupo Familiar: Al momento de jubilar, el saldo acumulado se divide para proyectar un pago mensual que dure el resto de la vida del afiliado y, si aplica, la de sus beneficiarios (cónyuge e hijos).

- Modalidad de Pensión Elegida: Las AFP ofrecen tres modalidades principales:

- Retiro Programado: La pensión se calcula anualmente según el saldo restante en la cuenta.

- Renta Vitalicia: El saldo se transfiere a una compañía de seguros que paga un monto fijo de por vida.

- Renta Temporal con Renta Vitalicia Diferida.

La Pensión de Referencia para el cálculo (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Es importante señalar que los trabajadores independientes tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.

Entidades Reguladoras y Colaboradoras

Superintendencia de Pensiones (SP)

Es la entidad encargada de regular y supervisar el funcionamiento de las AFP en Chile, procurando la protección de los derechos de los afiliados y la estabilidad del sistema previsional.

Servicio de Impuestos Internos (SII)

El SII es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Asociación Internacional de Organismos de Supervisión de Fondos de Pensiones (AIOS)

Es una entidad civil sin fines de lucro integrada por los organismos de supervisión de los sistemas de pensiones de capitalización individual de países como Chile, Colombia, Costa Rica, El Salvador, México, Panamá, Perú, República Dominicana y Uruguay.

Comisión Clasificadora de Riesgo (CCR)

La CCR es una entidad integrada por las administradoras de fondos de pensiones (AFP), la Superintendencia de Pensiones (SP) y la Comisión para el Mercado Financiero (CMF). Su finalidad es analizar, aprobar o rechazar instrumentos de inversión y sus clasificaciones de riesgo, además de establecer procedimientos específicos de aprobación.

Comité de Supervisión Financiera

El Comité de Superintendentes del Sector Financiero de Chile es una instancia de colaboración y coordinación entre los organismos del sector financiero. Está integrado por la Superintendencia de Pensiones (SP), la Comisión para el Mercado Financiero (CMF) y el Banco Central de Chile (este último en calidad de observador), para el mejor cumplimiento de sus fines y el buen funcionamiento y desarrollo de los mercados financieros.

Consejo de Estabilidad Financiera (CEF)

Fue creado en 2011 para velar por la integridad y solidez del sistema financiero. Provee los mecanismos de coordinación e intercambio de información necesarios para efectuar un manejo preventivo del riesgo sistémico y para la resolución de situaciones críticas que involucren el ejercicio de las funciones y atribuciones de las superintendencias del área económica.

Consejo Técnico de Inversiones (CTI)

El CTI fue creado por la reforma previsional de 2008. Su labor es efectuar informes, propuestas y pronunciamientos respecto de las inversiones de los fondos de pensiones, procurando el logro de una adecuada rentabilidad y seguridad de los recursos.

Organización Iberoamericana de Seguridad Social (OISS)

Es una entidad internacional, de carácter técnico y especializado, creada para promover el bienestar económico y social de los países iberoamericanos y de los que se vinculan por el idioma español y portugués. Esto lo logra mediante la coordinación, intercambio y aprovechamiento de sus experiencias en seguridad social y, en general, en el ámbito de la protección social.

Organización Internacional de Supervisores de Pensiones (IOPS)

Es una entidad independiente que representa a quienes participan en la supervisión de los acuerdos de pensiones privadas.