Comprender el sistema de pensiones en Chile es fundamental para planificar una jubilación tranquila y segura. Si estás cerca de jubilar, es recomendable que conozcas cuáles son los tipos de pensiones y las modalidades disponibles en el país. Esta guía detallada te ayudará a entender los beneficios previsionales, las opciones de pago y la importancia de una asesoría especializada.

Tipos de Pensiones Legales en Chile

El sistema previsional chileno contempla principalmente tres tipos de pensiones, que buscan cubrir diferentes contingencias en la vida de los afiliados.

Pensión de Vejez

Es un beneficio previsional establecido en el D.L. N° 3.500, que consiste en el derecho que tienen los afiliados al sistema previsional a obtener una pensión con sus fondos ahorrados, una vez que hayan cumplido con los requisitos legales para tal efecto.

Por Edad Legal

Los hombres pueden pensionarse al cumplir 65 años y las mujeres al cumplir 60 años.

Jubilación Anticipada

Las personas afiliadas a una AFP pueden pensionarse anticipadamente, antes de cumplir la edad legal, siempre que tengan fondos suficientes en su cuenta individual para obtener una pensión:

- Igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y las rentas declaradas en los últimos 10 años.

- Igual o superior a doce Unidades de Fomento (UF).

Para este requisito, es necesario tener ahorrado el capital suficiente en la AFP, incluyendo cotizaciones de Ahorro Previsional Voluntario (APV), Ahorro Previsional Colectivo (AFC) y depósitos convenidos. El trámite se puede realizar durante todo el año en las sucursales de la Administradora de Fondos de Pensiones (AFP) y las oficinas ChileAtiende.

Pensión de Invalidez

Es una jubilación expresada en una cantidad de dinero que reciben mensualmente aquellos afiliados al sistema que sufran un menoscabo permanente de su capacidad de trabajo, a consecuencia de una enfermedad o debilitamiento de sus fuerzas físicas o intelectuales, declarados inválidos por un Dictamen o Resolución de las Comisiones Médicas.

Invalidez Total y Parcial

- Invalidez total: Implica una pérdida de capacidad de trabajo de al menos dos tercios (2/3). La pensión mensual equivale al 70% del promedio imponible de los diez últimos años, que es similar a la pensión de referencia.

- Invalidez parcial: Implica una pérdida de capacidad de trabajo igual o superior al 50% e inferior a dos tercios (2/3). Esta jubilación transitoria por tres años corresponde a una renta mensual equivalente al 50% del promedio imponible de los diez últimos años.

La pensión de invalidez por enfermedad o accidente es uno de los beneficios del sistema previsional chileno, incrementada gracias al Seguro de Invalidez y Sobrevivencia (SIS) que se paga en cada cotización de AFP y tiene cobertura hasta los 65 años.

Pensión de Sobrevivencia

Es el derecho que tienen los familiares o parientes directos, como el cónyuge, hijos y la madre de hijos/as de filiación no matrimonial, a recibir una pensión mensual cuando una persona afiliada al sistema de AFP fallece, estando activa o pensionada, acorde a ciertas disposiciones y requisitos. Al hablar sobre los tipos de pensiones en Chile, debemos agregar la Pensión de Sobrevivencia, que se entrega a tus beneficiarios legales en el caso de que fallezcas, ya sea que estuvieses activo o pensionado.

Los porcentajes correspondientes de la pensión de sobrevivencia para los beneficiarios legales se obtienen desde la pensión de referencia. El Seguro de Invalidez y Sobrevivencia (SIS) que se paga en cada cotización AFP, también puede contribuir con un aporte de capital para obtener la pensión de referencia, si la persona que falleció estaba cotizando. La pensión de referencia equivale a una renta del 70% del promedio imponible de los diez últimos años, que es de donde se obtienen los porcentajes de pensión de sobrevivencia. Es importante mantener las cotizaciones AFP de un afiliado enfermo que va a fallecer, para conseguir una mejor pensión de sobrevivencia por viudez.

Modalidades de Pensión

Una vez que el afiliado cumple los requisitos para pensionarse, debe elegir una modalidad de pensión para el pago de sus beneficios.

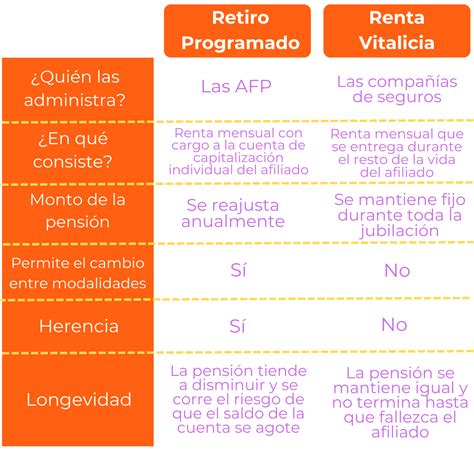

Retiro Programado

Es la modalidad de pensión que paga la AFP con cargo a la Cuenta de Capitalización Individual del afiliado. El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado/a y/o la de sus beneficiarios/as, además de la tasa de interés técnica para retiros programados (es decir, la tasa de descuento que refleja las expectativas de retornos futuros de los fondos de pensiones).

En el Retiro Programado, la persona afiliada mantiene la propiedad de sus fondos y puede cambiarse de AFP y de modalidad de pensión. Inicialmente, durante un período temporal, tu pensión se financia con los ahorros de tu cuenta individual. En resumen, si al jubilarte tu pensión no será tu única fuente de ingresos o no le temes a las variaciones del mercado, puedes optar por el Retiro Programado.

Renta Vitalicia Inmediata

En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida (CSV) los fondos previsionales del afiliado/a para financiar la pensión contratada. La persona afiliada contrata con una compañía de seguros de vida (CSV) el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura.

Condiciones Especiales de Cobertura

Para mejorar la situación de beneficiarios/as de pensión de sobrevivencia, en caso de fallecimiento, la legislación establece Condiciones Especiales de Cobertura:

- Período garantizado: Esta condición especial de cobertura implica que si el afiliado/a fallece antes del término del periodo garantizado, la Compañía de Seguros de Vida le garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios/as legales, por todo el tiempo remanente. Al término de dicho periodo, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley.

- Cláusula de incremento de porcentaje: Esta segunda condición especial de cobertura significa que al fallecimiento del afiliado/a, la CSV pagará a su cónyuge y demás beneficiarios/as el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para beneficiarios/as de pensión de sobrevivencia.

Renta Vitalicia Diferida

En esta modalidad, la persona afiliada contrata con una compañía de seguros de vida (CSV) el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura y deja en su cuenta individual de la administradora de fondos de pensiones (AFP) un saldo para una renta temporal, por el periodo que abarca entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida.

Compatibilidad de Pensiones: Aspectos Clave

En ciertas circunstancias, el sistema previsional chileno permite la compatibilidad entre diferentes tipos de pensiones, lo que podría llevar a una situación en la que un individuo reciba más de una prestación.

Las pensiones previstas en la Ley Nº16.744 (que establece el Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales) son compatibles con las pensiones de la Ley Nº19.234, la cual establece "Beneficios Previsionales por Gracia para Personas Exoneradas por Motivos Políticos".

Además, el D.L. Nº1.026 dispone en su artículo único que las pensiones establecidas en la Ley Nº16.744 son compatibles con las que contemplan los regímenes previsionales administrados por el Instituto de Previsión Social (IPS). Sin embargo, señala que si la suma de estas pensiones excediera de la cantidad que corresponda a dos pensiones mínimas, tales prestaciones deberán rebajarse proporcionalmente, de modo que la suma de ellas equivalga a dicho límite.

Guía para Iniciar el Trámite de Pensión

Iniciar el trámite de pensión puede parecer complejo, pero con la orientación adecuada, es un proceso manejable. Los trabajadores y trabajadoras pueden ingresar la solicitud a través del Instituto de Previsión Social (IPS) o directamente en la AFP a la que están afiliados.

El Rol Fundamental del Asesor Previsional

Contar con un asesor previsional experto es la mejor decisión para asegurar un proceso fluido y conseguir la pensión que mejor se adapte a tus circunstancias, necesidades e intereses.

¿Cómo Elegir un Asesor Acreditado?

El primer paso para una jubilación exitosa es encontrar al profesional adecuado. Te recomendamos seguir estas pautas:

- Verifica su acreditación: Busca profesionales inscritos en el Registro de Asesores Previsionales de la Superintendencia de Pensiones o en la AGAP (Asociación de Asesores Previsionales de Chile).

- Compara y pide referencias: Consulta con familiares o colegas, y compara la experiencia, honorarios y servicios de distintas opciones.

Además, el asesor previsional tiene la responsabilidad de informar al afiliado/a el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar y entregar un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

Pasos del Trámite y Beneficios de la Asesoría

Una vez elegido el asesor, el siguiente paso es reunirse para trazar un plan de acción. Es fundamental que te sientas cómodo y seguro con la capacidad de tu asesor para guiar tu futuro financiero. Con la estrategia definida, tu asesor se encargará de gestionar el proceso de manera integral:

- Recopilación de antecedentes: Reunirá los documentos clave, como tu Cédula de Identidad y el Certificado de Afiliación a la AFP.

- Elección de modalidad de pensión: Te explicará en detalle las diferencias entre modalidades (Renta Vitalicia, Retiro Programado, etc.) para que elijas la más conveniente.

- Solicitud y comparación de ofertas: Solicitará propuestas a diversas compañías de seguros y te ayudará a analizarlas de forma objetiva.

- Tramitación final: Guiará y supervisará todo el papeleo legal y administrativo para asegurar que no haya contratiempos.

Los beneficios clave de la asesoría previsional incluyen un conocimiento normativo total de las leyes y opciones del sistema de pensiones chileno, un análisis 100% personalizado de soluciones a tu medida, optimización de recursos con estrategias enfocadas en maximizar el monto de tu pensión, y un acompañamiento continuo con tranquilidad y soporte de principio a fin.

Proceso de Solicitud y Selección de Modalidad

Dentro de los 10 días hábiles siguientes a la recepción de la solicitud de pensión, la AFP debe emitir el certificado de saldo a la afiliada o el afiliado que inició el trámite. Las personas interesadas pueden pensionarse en forma anticipada (antes de cumplir el requisito de edad), siempre y cuando logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y las rentas declaradas. Si la respuesta al requerimiento es positiva, la AFP entregará al afiliado/a el certificado de saldo para dar inicio a la selección de la modalidad de pago.

La AFP envía la información al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP). Cuando ya tiene su certificado de saldo efectivo, de acuerdo con su situación, necesidades y preferencias, la persona interesada debe llenar su formulario de solicitudes de ofertas de montos de pensión en el SCOMP para seleccionar cualquiera de las modalidades de pensión. Si la opción es una renta vitalicia, el afiliado/a puede aceptar una oferta interna, aceptar una oferta externa o solicitar un remate.

Maximiza tu Jubilación

Conocer cuántos tipos de pensiones hay en Chile y sus principales modalidades te permitirá tomar decisiones informadas. ¿Cuál es el mejor tipo de pensión? Depende de las circunstancias de cada caso. Las sugerencias de tu asesor previsional, plasmadas en su exclusivo informe final de pensión (que no te entregará una compañía de seguros ni tu AFP), serán cruciales justo antes de la aceptación y selección de tu jubilación. No eches tu futuro a la suerte.

tags: #cual #es #la #diferencia #pensionado #multipensionado