Los jubilados a menudo exploran opciones de crédito para diversas necesidades financieras, desde proyectos personales hasta cubrir gastos inesperados. Al considerar la cantidad ideal de cuotas para un crédito, es fundamental entender no solo las ofertas disponibles en el mercado, sino también cómo se calcula la pensión individual, ya que esta determina directamente la capacidad de pago. Además, existen normativas legales que rigen el otorgamiento de créditos a pensionados, las cuales influyen en las condiciones y la viabilidad del préstamo.

Opciones de Crédito para Pensionados

Algunas instituciones financieras ofrecen productos diseñados específicamente para el segmento de jubilados, reconociendo sus necesidades particulares. Por ejemplo, Principal ofrece a sus pensionados de rentas vitalicias la posibilidad de acceder a un crédito de consumo con atractivos beneficios. La disponibilidad de estos créditos permite a los pensionados gestionar su liquidez y realizar proyectos que requieran un capital adicional.

Marco Legal para el Otorgamiento de Créditos a Jubilados

El proceso de otorgamiento de créditos a pensionados no solo considera la capacidad económica, sino que también está sujeto a regulaciones específicas. Según lo establecido en la Ley 21.389, a partir del 18 de noviembre de 2022, al otorgar un crédito de una suma igual o superior a UF 50, Principal (y por extensión, otras entidades financieras que operan en Chile) estará obligado a consultar si el cliente se encuentra inscrito en el “Registro Nacional de Deudores de Pensión de Alimentos” en calidad de deudor de alimentos.

Esta medida legal, según establece la ley 21.389, busca proteger el cumplimiento de las obligaciones alimentarias y añade una capa de evaluación de riesgo al proceso de solicitud de crédito. Esta consulta indirectamente puede influir en las condiciones del préstamo, incluyendo el monto aprobado y, por ende, el número de cuotas y la capacidad de endeudamiento final del solicitante.

Cálculo del Monto de la Pensión: Clave para la Capacidad de Endeudamiento

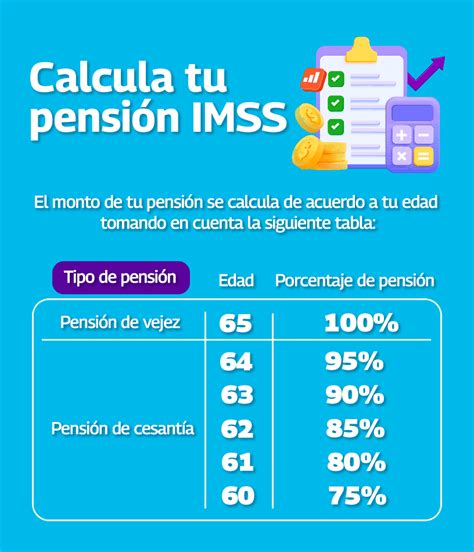

La capacidad de un jubilado para asumir un crédito y, por consiguiente, para determinar un número "ideal" de cuotas que sea manejable y sostenible, está directamente ligada al monto de su pensión. En Chile, el monto final de la pensión se calcula de acuerdo a diversas variables específicas.

Variables Principales en el Cálculo de la Pensión

El cálculo de la pensión considera múltiples factores para establecer el monto mensual. Las principales variables son:

- El ahorro total de la persona afiliada acumulado a lo largo de su vida laboral.

- Los años cotizados al sistema de pensiones.

- El sueldo promedio que obtuvo el afiliado durante su periodo de actividad.

- La tasa de reemplazo, que es un porcentaje determinado por el Gobierno que representa la proporción de los ingresos anteriores al retiro de la persona. La tasa actual es del 60%.

- Las tablas de mortalidad, las cuales reflejan la expectativa de vida de las personas. Estas tablas son elaboradas por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero y se actualizan cada 6 años.

- La modalidad de pensión elegida, que puede ser Retiro Programado o Renta Vitalicia.

Cálculo de Pensión según Modalidad: Retiro Programado

Para la modalidad de Retiro Programado, el cálculo de la pensión se realiza anualmente y se basa en los siguientes elementos:

- Los ahorros acumulados en la cuenta individual del afiliado.

- El CNU (Capital Necesario Unitario), que se compone de varios factores como la composición del grupo familiar y sus edades, el sexo y el estado civil del pensionado.

- Las tablas de mortalidad vigentes.

- La tasa de interés definida por la Superintendencia de Pensiones.

Para esta modalidad, se realiza un recálculo todos los años en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses. Por ejemplo, si una persona se pensionó en mayo, entonces en mayo del año siguiente se efectuará el recálculo. Dos meses antes, se comunica a los pensionados que se aproxima un recálculo de pensión, por carta y correo electrónico. Por esto es importante mantener los datos de contacto actualizados.

¿Qué pasará con MI RETIRO PROGRAMADO? | PATRICIO BERNAL ASESOR PREVISIONAL

Cálculo de Pensión según Modalidad: Renta Vitalicia

La modalidad de Renta Vitalicia, por su parte, presenta sus propias particularidades en el cálculo del monto de la pensión:

- Se basa en los ahorros acumulados por el afiliado.

- Se considera el Tipo de Renta Vitalicia contratada, que puede ser Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, Renta Vitalicia Inmediata con Retiro Programado, o Renta Vitalicia Variable.

- Se utilizan las tablas de mortalidad para calcular la esperanza de vida del pensionado y la de sus familiares con derecho a pensión.

- Se aplica la tasa de interés según la Superintendencia de Pensiones.

Es importante saber que todos los montos de pensión, ya sea de Retiro Programado como Renta Vitalicia, se calculan y se expresan en UF (Unidad de Fomento), una unidad de cuenta reajustable según la inflación que asegura el poder adquisitivo de la pensión a lo largo del tiempo.

Comprender cómo se calcula la pensión y las diversas variables que la afectan es crucial para que los jubilados puedan tomar decisiones informadas sobre la solicitud de créditos. Un monto de pensión estable y conocido permite evaluar con mayor precisión la capacidad de pago y, por ende, determinar una cantidad de cuotas que sea sostenible, acorde a su realidad financiera y, en última instancia, "ideal" para su situación particular.