La Pensión de Vejez es un beneficio fundamental que reciben las personas afiliadas a las Administradoras de Fondos de Pensiones (AFP). En ProVida, se busca que el proceso de solicitud sea ágil y seguro, ofreciendo opciones como videollamadas o el preingreso en un formulario. El monto de la pensión dependerá de varios factores clave, como los ahorros acumulados, la edad en que se decide pensionarse y si se tienen beneficiarios.

Factores que Influyen en el Monto de la Pensión

El monto de la pensión no es fijo y se ve afectado por diversas variables. Una vez pensionado, se recibirá la Liquidación de Pensión cada mes, donde se detallará el saldo restante en la cuenta después de cada pago.

Beneficios y Aportes a la Pensión

Los HABERES son los ingresos que se reciben por pensión, beneficios o aportes del Estado. Estos pueden incluir la Pensión Garantizada Universal (PGU), asignaciones familiares, ajustes de retiros programados, bonos o aguinaldos, y beneficios derivados de la Reforma de Pensiones, si corresponden.

Si se cumplen los requisitos, algunos beneficios se pagarán de manera automática junto a la pensión:

- Desde enero de 2026, el Beneficio por Años Cotizados (que suma 0,1 UF por cada año cotizado, con un tope de 2,5 UF).

- La Compensación por Diferencias de Expectativa de Vida (que parte desde 0,25 UF).

Reforma de Pensiones y su Impacto

La Reforma de Pensiones establece que el 1,5% de la cotización que paga el empleador irá al Seguro Social como Aporte con Rentabilidad Protegida. Este porcentaje se acumulará en bonos y será devuelto al afiliado cuando se jubile.

Los actuales Multifondos (A, B, C, D y E) se mantendrán hasta marzo de 2027. Posteriormente, los Fondos Generacionales están diseñados para facilitar que los afiliados estén en el fondo adecuado según su edad, adaptándose con el tiempo a medida que se acercan a su edad de jubilación. Si un afiliado resulta seleccionado para un cambio de fondo, recibirá un aviso y tendrá 30 días para rechazar el traspaso y seguir en su AFP actual.

Modalidades de Pensión

Para saber cuál es la opción más conveniente al momento de pensionarse, es crucial conocer las diferentes características de las modalidades de pensión disponibles:

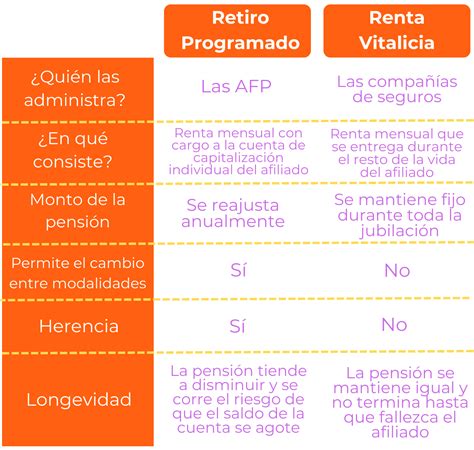

1. Retiro Programado

Es una modalidad de pensión pagada por una AFP. El monto es variable debido a que se recalcula cada año, dependiendo de lo que se haya ahorrado. La pensión solo termina con la muerte del beneficiario. Al fallecer, los beneficiarios recibirán dinero como Pensión de Sobrevivencia, pero no como herencia.

2. Renta Vitalicia Inmediata

Es una modalidad de pensión pagada por una Compañía de Seguros. El monto pactado es fijo y vitalicio. Al morir el titular, los beneficiarios recibirán la pensión como Pensión de Sobrevivencia, pero no como herencia.

3. Renta Temporal con Renta Vitalicia Diferida

En esta modalidad, la AFP paga primero una renta temporal por un tiempo establecido, y después una Compañía de Seguros continúa con una Renta Vitalicia. Al fallecer el titular, sus beneficiarios la recibirán como Pensión de Sobrevivencia.

4. Renta Vitalicia Inmediata con Retiro Programado (Modalidad Mixta)

En esta modalidad, la AFP y la Compañía de Seguros pagan de forma simultánea. El monto de la AFP se recalcula cada año, mientras que el de la compañía es fijo y vitalicio. En este punto, el afiliado tiene la posibilidad de solicitar Condiciones Especiales de Cobertura para cubrir a sus beneficiarios en caso de fallecer, tales como el Periodo Garantizado y la Cláusula de incremento de porcentaje.

Beneficios Adicionales y Complementos

Pensión Garantizada Universal (PGU)

Para acceder a la PGU, se deben cumplir los siguientes requisitos:

- Tener 65 años o más, sin necesidad de estar pensionado.

- Pertenecer al 90% con menores ingresos del país.

- En caso de estar pensionado, la pensión debe ser menor a $789.139.

Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) se refleja en la Cuenta de Ahorro Obligatorio como Prima Seguro Mujer u Hombre. Si el trabajador es dependiente, este seguro es financiado en su totalidad por el empleador. Si es independiente, debe pagarlo junto a sus cotizaciones obligatorias.

Proceso de Solicitud y Pago de Pensión

Solicitud de Pensión

Para solicitar la pensión, se puede preingresar la solicitud en un formulario o por videollamada con la ayuda de un ejecutivo de ProVida. Se solicitará el RUT, fecha de nacimiento, número de contacto y datos bancarios. Si se ingresa la solicitud en nombre del afiliado, se debe indicar en el formulario. En algunos casos, se necesitará más información, y un ejecutivo se contactará con el solicitante. Se recibirán noticias en un plazo de 1 a 5 días hábiles.

Los trabajadores pueden ingresar la solicitud a través del Instituto de Previsión Social (IPS) o directamente en la AFP a la que están afiliados. El trámite se puede realizar durante todo el año en las sucursales de la Administradora de Fondos de Pensiones (AFP) y las oficinas ChileAtiende.

Pensión Anticipada

Las personas interesadas pueden pensionarse en forma anticipada (antes de cumplir el requisito de edad), siempre y cuando logren financiar una pensión igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y las rentas declaradas. Si la respuesta al requerimiento es positiva, la AFP entregará al afiliado el certificado de saldo para dar inicio a la selección de la modalidad de pago. Luego, la AFP envía la información al SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión) para que el afiliado pueda recibir ofertas de montos y modalidades de otras AFP y aseguradoras. Se podrá aceptar o rechazar estas ofertas.

Cobro de Pensión

Al pensionarse, el afiliado elige cómo cobrar su pensión. Se sugiere recibirla en una cuenta bancaria a su nombre para mayor comodidad y seguridad. La fecha de pago dependerá del convenio internacional mediante el cual se recibe la pensión. A la fecha de pago informada en el calendario, se deberán sumar aproximadamente unos 10 días hábiles.

Por normativa, se seguirá descontando el 7% de salud, lo que permite seguir obteniendo los beneficios del sistema de salud actual.

Excedentes de Libre Disposición

Los excedentes de libre disposición se producen cuando los aportes realizados en la Cuenta Obligatoria sobrepasan los porcentajes legales (más de 0,15 UF). Para saber si se tienen excedentes o para solicitar su retiro, se debe contactar a ProVida al 600 201 0150.

No. De acuerdo con la ley, solo se podrá retirar el dinero ahorrado a través de pagos mensuales de pensión al jubilarse. En algunos casos, se podría acceder al Excedente de Libre Disposición.

¿Qué Pasa con los Fondos al Fallecer el Pensionado?

Si la persona se pensionó en una AFP, sus ahorros se pagarán a sus beneficiarios como Pensión de Sobrevivencia. Si no tiene beneficiarios, se entregarán en un solo pago a sus herederos. En último caso, si no hay herederos, se pagarán al Estado, como último heredero de todos los chilenos, según indica la ley. La AFP nunca se quedará con el dinero del afiliado.

Consulta de Historial de Pagos y Contacto

¡Consulta tu fecha de pago en IPSenLinea!

Para consultar el historial de pagos de pensión:

- Ingresar a la Sucursal Virtual de ProVida con el RUT y Clave de Acceso.

- Luego, seleccionar "RESUMEN DE MI PENSIÓN".

- Al costado derecho, buscar el menú que dice "Quiero".

- Al seleccionarlo, elegir "Historial de Pagos de Pensión" y descargar las liquidaciones del periodo que se necesite.

Para consultas o gestiones, se puede contactar a ProVida llamando al Contact Center al 600 201 0150. El horario de atención es de lunes a viernes de 09:00 a 18:00 hrs. Para temas específicos, el horario es de lunes a jueves de 8:30 a 17:00 hrs. y los viernes de 8:30 a 16:30 hrs.

También es posible realizar trámites a través de PreviRed. Se debe ingresar al Home de PreviRed, acceder a la opción de registro de usuario e ingresar los datos para quedar inscrito. En el cuadro BENEFICIARIOS, se encontrarán a los beneficiarios cobrantes de pensión y el monto que les corresponde.

Si un empleador no ha realizado los pagos, ProVida primero notificará al empleador y realizará gestiones para que la situación se resuelva a la brevedad.