La Pensión Garantizada Universal (PGU) es un beneficio significativo otorgado por el Estado chileno, financiado con impuestos generales. Su propósito fundamental es constituir el primer pilar de seguridad previsional para las personas en la vejez.

¿Qué es la Pensión Garantizada Universal (PGU)?

La PGU se entrega a personas mayores de 65 años, sin importar si ya están pensionadas o no. Uno de sus aspectos más destacados es que no requiere que la persona esté pensionada para acceder al beneficio. Es fundamental tener en cuenta que la PGU es un beneficio no contributivo, lo que significa que no exige haber realizado cotizaciones previsionales previas para acceder a él.

Requisitos para Acceder a la PGU

Para optar a la PGU, las personas deben cumplir con los siguientes requisitos:

- Tener 65 o más años cumplidos.

- Acreditar una residencia en Chile por un período mínimo de 20 años continuos o discontinuos, los cuales se contarán desde que la persona solicitante haya cumplido 20 años de edad. Adicionalmente, se exige acreditar al menos cuatro años de residencia durante los últimos cinco años previos a la solicitud del beneficio.

- Percibir una pensión base igual o inferior a un monto específico, actualmente establecido en $1.210.828 mensuales.

Es importante destacar que actualmente se excluye a las personas que cotizan o están pensionadas en los regímenes de la Caja de Previsión de la Defensa Nacional (Capredena) y la Dirección de Previsión de Carabineros de Chile (Dipreca), aunque sean titulares o beneficiarias de pensión de sobrevivencia. Sin embargo, si eres una persona pensionada de montepío de Capredena o Dipreca, podrás solicitar un monto que complemente tu pensión para alcanzar el valor de la PGU, a partir de septiembre de 2027, siempre que no recibas una pensión de otra entidad previsional y cumplas con los requisitos establecidos.

No existe impedimento para trabajar si se cumplen los requisitos de edad y residencia, por lo que una persona con más de 65 años que trabaje puede optar a la PGU.

El Monto de la PGU y sus Reajustes

El monto de la PGU tiene reajustes automáticos el 1° de febrero de cada año. Este reajuste se basa en la variación del Índice de Precios al Consumidor (IPC) del año anterior. Quienes tengan una pensión o ingresos inferiores a $789.139 mensuales, recibirán el monto máximo que se establezca en el calendario.

Aumentos Específicos y Montos Referenciales

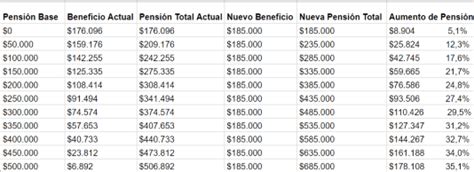

- Inicialmente, este beneficio alcanzó un máximo de $185.000, reemplazando el Pilar Solidario.

- La reforma previsional permitió un aumento de la Pensión Garantizada Universal (PGU) a $250.000 para pensionados de 82 años o más, una medida que comenzó a regir en septiembre pasado para este grupo.

- Si una persona recibe una pensión de gracia o por leyes de reparación, y tiene 82 años o más hasta el 30 de septiembre, podrá solicitarla a partir de junio y cobrar el beneficio desde septiembre. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Es importante tener presente que el monto que se recibirá de PGU dependerá de la pensión autofinanciada que la persona tenga, ya que la ley establece que a mayor monto percibido como pensión base, menor será el monto del beneficio de PGU.

Ejemplos de Cálculo de la PGU

- Andrea, pensionada de 75 años, que recibe una Pensión Básica Solidaria de Vejez de $176.096, recibirá la PGU.

- Mario, de 66 años, que recibe una pensión mensual de $250.000 (compuesta por su pensión autofinanciada de $100.000 y un Aporte Previsional Solidario de $150.000), podrá acceder a la PGU.

- Laura, pensionada de 70 años, que recibe una pensión base de $720.000, a partir de agosto de 2022 le correspondió recibir el beneficio de la PGU por un monto aproximado de $100.000.

- Miguel, de 67 años, aún no pensionado, si se pensionara y le correspondiera una pensión base de $850.000, a partir de agosto de 2022 le correspondió recibir el beneficio de la PGU por un monto aproximado de $50.000.

Interacción de la PGU con Otros Beneficios Previsionales

La PGU busca fortalecer el sistema previsional en su conjunto, interactuando y en muchos casos, mejorando otros beneficios existentes.

Reemplazo del Pilar Solidario y Mejoras en Beneficios de Invalidez

La PGU reemplaza a la Pensión Básica Solidaria de Vejez (PBSV) y al Aporte Previsional Solidario de Vejez (APSV). Sin embargo, la PGU no reemplaza al Pilar Solidario de Invalidez, sino que mejora sus beneficios. De esta manera, la Pensión Básica Solidaria de Invalidez (PBSI) y el Aporte Previsional Solidario de Invalidez (APSI) se mantienen vigentes, pero aumentan en monto y cobertura, ajustándose al valor de la PGU y extendiendo los beneficios al 80% más vulnerable de la población.

Además, la reforma aumentó los montos de otros beneficios como el Subsidio de Discapacidad (SD). El subsidio por discapacidad mental, física o sensorial severa es un beneficio destinado a personas con estas condiciones, menores de 18 años, que pertenezcan al 60% de menores ingresos del país.

Es importante aclarar que la PGU es para mayores de 65 años. Para menores de 18 años con discapacidad mental, física y/o sensorial severa, existe el Aporte Previsional Solidario por Invalidez (APSI) si pertenecen al 60% de la población más vulnerable.

Personas con Pensiones de Gracia o Leyes de Reparación

Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y los beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen con los requisitos. Si ya reciben una pensión de gracia o por leyes de reparación y tienen 75 años o más hasta el 30 de septiembre, podrán solicitarla a partir de junio de ese año y cobrar el beneficio desde septiembre.

Proceso de Solicitud y Pago de la PGU

Desde el 1 de junio de 2022, el Instituto de Previsión Social (IPS) es el encargado de pagar directamente la PGU a las y los beneficiarios, independientemente de si reciben una pensión de retiro programado (AFP) o de renta vitalicia (compañía de seguros de vida).

Solicitud del Beneficio

Para consultar si se cumplen los requisitos y solicitar la PGU, se debe pinchar la pestaña "Consulta si eres beneficiario y solicítala" en los canales habilitados. Para pedir este beneficio se requiere tener ClaveÚnica. También se puede presentar una solicitud de acceso al beneficio directamente en las sucursales de ChileAtiende, AFP, compañía de seguros de vida (CSV) o municipios. La solicitud podrá presentarse a partir de la fecha en que el beneficiario cumpla 64 años y 9 meses de edad.

Mecanismos de Pago

A partir de junio de 2022, el mismo total de descuentos que la persona tenía pactado en una sola liquidación de pago se distribuirá proporcionalmente entre los dos pagos que recibirá: el de la pensión de AFP o compañía de seguros de vida (CSV), y el de la PGU. La persona podrá revisar la distribución del pago del descuento en su liquidación consolidada, la que puede solicitar en su AFP o CSV.

Efectivamente, si además del beneficio de la PGU, una persona tiene una parte de su pensión autofinanciada con sus propios ahorros o por cualquier otro concepto, entonces recibirá dos pagos.

Para el caso de los afiliados al Decreto Ley N° 3.500 (AFP), aun cuando reciban PGU, en caso de fallecimiento se mantiene el beneficio de pago de cuota mortuoria a sus beneficiarios y/o sobrevivientes.

Las personas que reciben PGU continuarán recibiendo la Bonificación de Salud.

Pensión Garantizada Universal: Cómo acceder y quiénes son los beneficiarios | #TEAYUDA CHV Noticias

Causales de Extinción del Beneficio

El beneficio de la PGU puede extinguirse en diversas situaciones:

- Cuando fallece la beneficiaria o el beneficiario.

- Si no se cobra la PGU durante 6 meses continuos. En este caso, el beneficiario podrá pedir la cancelación de la suspensión hasta los 6 meses siguientes a la fecha de suspensión de la PGU.

- Si el beneficiario permanece fuera de Chile por más de 180 días continuos o discontinuos durante un año.

- Si el beneficiario no presenta los antecedentes solicitados por el IPS para verificar el cumplimiento de los requisitos necesarios para mantener el beneficio.

- Si el beneficiario entregó antecedentes incompletos, erróneos o falsos con el objeto de acreditar el cumplimiento de los requisitos para acceder al beneficio de la ley. En este caso, será sancionado con la pena establecida en el artículo 467 del Código Penal y deberá restituir al IPS las sumas indebidamente percibidas.

Contexto de la Reforma Previsional y su Impacto en la PGU

La Pensión Garantizada Universal es un componente clave de una reforma previsional más amplia, que busca fortalecer la seguridad social y mejorar las condiciones para los pensionados y futuros jubilados. Esta reforma ha introducido varias novedades que impactan directamente o indirectamente en el monto y alcance de la PGU.

Nueva Cotización del Empleador y Seguro Social

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7%. Este aporte del empleador se destina al nuevo Seguro Social. Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, mediante el cual los empleadores deberán efectuar dichos pagos.

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735 para estos fines.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el pago se realice por medio electrónico, el plazo se extiende hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. Transcurrido ese plazo, y agotadas las gestiones aclaratorias sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total.

Ampliación del Seguro de Lagunas Previsionales

La reforma también contempla la ampliación del Seguro de Lagunas Previsionales, un nuevo beneficio que comenzó a regir el 1 de mayo de 2025. Este seguro permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían esta cobertura.

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Este beneficio finaliza automáticamente cuando se terminan los giros del Seguro de Cesantía o cuando la persona encuentra trabajo.

Se estima que el número de personas beneficiadas se triplicará, pasando de 395 mil a más de 1,4 millones al año, lo que significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin usar los fondos individuales ni descontar del monto del seguro que recibe el trabajador.

Compensación a Mujeres por Mayor Expectativa de Vida

Otro beneficio clave es la compensación a mujeres por mayor expectativa de vida, que busca corregir las brechas de género en el sistema de pensiones. Esta es una de las prestaciones del nuevo Seguro Social.