La cotización en una Administradora de Fondos de Pensiones (AFP) es un pilar fundamental del sistema de seguridad social, diseñado para acumular ahorros destinados al financiamiento de pensiones. Comprender los requisitos y las modalidades de cotización es esencial para todos los trabajadores y pensionados activos.

Fundamentos de la Cotización Obligatoria

Cada afiliada o afiliado a una AFP debe cotizar de manera obligatoria el 10% de su remuneración, sueldo o ingreso imponible mensual en una cuenta de capitalización individual. La cotización obligatoria, sin embargo, tiene un tope de 90 Unidades de Fomento (UF).

Componentes de la Cotización Obligatoria

- Cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF), destinada al fondo de pensiones administrado por la AFP.

- Cotización adicional o comisión por depósito de cotizaciones, la que es destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional. Esta comienza con una tasa inicial de 1% que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

- 0,95% para el seguro de accidentes del trabajo y enfermedades profesionales de la ley N° 16.744, más una tasa adicional según cual sea la actividad desarrollada.

Modalidades de Cotización Según Tipo de Trabajador

Trabajadores Dependientes

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente de aquel en que se devengaron las remuneraciones. Si el plazo de 10 días vence en día sábado, domingo o festivo, dicho período se prorroga hasta el primer día hábil siguiente.

Si la o el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, la o el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo. Si el pago no es oportuno, las sumas adeudadas deben ser pagadas por la empresa y reajustarse conforme al IPC, aplicando además un interés penal de acuerdo a una tabla emitida por la Superintendencia de Seguridad Social.

Trabajadores Independientes (a Honorarios)

A partir de la reforma previsional de 2012, comenzó la obligación para los trabajadores a honorarios de realizar cotizaciones previsionales para pensiones, seguro de accidentes de trabajo y enfermedades profesionales, con la posibilidad de eximirse de dicha obligación para los años tributarios 2013, 2014 y 2015. A partir de enero 2015, la obligación de cotizar no admite excepción, y desde el año 2018 la obligación incluye también las cotizaciones para salud.

¿Quiénes están obligados a cotizar?

Están obligados a cotizar los trabajadores y trabajadoras independientes que cumplen los siguientes criterios:

- Emiten boletas de honorarios por 5 o más Ingresos Mínimos Mensuales en el año calendario.

- Tengan menos de 55 años los hombres y menos de 50 años las mujeres, al 1 de enero de 2018.

- No se encuentren afiliados a alguna de las instituciones de previsión del Sistema de Reparto (IPS, DIPRECA, CAPREDENA).

- No se encuentren pensionados.

Para aquellos trabajadores a honorarios que a la vez son trabajadores dependientes, y en dicha calidad hayan cotizado por menos del tope imponible, también deberán cotizar por sus honorarios.

Exenciones a la Obligatoriedad

Están exentos de la obligación de cotizar las trabajadoras y trabajadores independientes que perciban honorarios y cumplan alguna de las siguientes condiciones:

- Mujeres que tengan 50 años o más y hombres que tengan 55 años o más, al 1 de enero de 2018 (o al 1 de enero de 2012 según la ley original).

- Se encuentren afiliados a Instituciones del Sistema antiguo de Previsión (Capredena, Dipreca e IPS).

- Hayan expresado su opción de no cotizar en el sitio web del SII (solo aplica para los años en que esta opción estuvo disponible).

- Sean pensionados por vejez, vejez anticipada o invalidez total.

Cálculo y Pago de Cotizaciones

Anualmente, los trabajadores y trabajadoras independientes están obligados a cotizar por una renta imponible anual calculada sobre el 80% del total de sus rentas brutas (honorarios), obtenidas en el año calendario anterior a la declaración de impuesto a la renta (LIR art. 42 N°2).

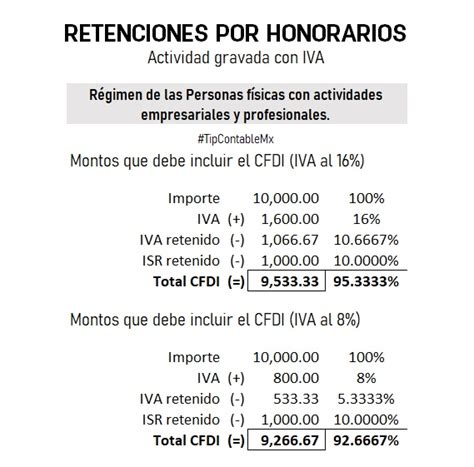

El pago de las cotizaciones previsionales para trabajadores independientes se realiza mediante la Operación Renta. El Servicio de Impuestos Internos (SII) calcula el monto a cotizar. La ley N° 21.133 estableció que la retención de impuestos debe destinarse al pago de cotizaciones de seguridad social, lo que ha afectado la devolución de las retenciones de impuesto.

Aumento de la Retención de Impuestos

La ley estableció un alza progresiva de la retención de impuesto por los honorarios percibidos. A partir del año 2020, esta aumenta 0,75 puntos porcentuales por ocho años y 1 punto porcentual el noveno año, para llegar a 17% en 2028. Desde el 1 de enero de 2026, la retención es de 15,25 %, el 2027 a 16% y el año 2028 a un 17%.

Inicio de Actividades a Honorarios (Año 2026)

Quienes se encuentren iniciando labores a honorarios durante el año 2026 y quieran tener coberturas previsionales deberán cotizar como voluntarios para todos los regímenes durante el año 2026, y hasta junio de 2027. Esto se debe a que el proceso de pago de cotizaciones de quienes inician labores como honorarios en 2026 se realiza en la Operación Renta 2027, cuyas prestaciones comienzan a tener vigencia el 1 de julio de 2027 hasta el 30 de junio de 2028.

Cobertura en caso de Cesantía

Si un trabajador independiente percibió honorarios todo un año, estará cubierto desde julio del año siguiente hasta junio del año subsiguiente, independiente de su situación laboral.

Pago de Cotizaciones Atrasadas

Los trabajadores independientes no pueden pagar cotizaciones atrasadas de acuerdo con los cambios introducidos por la ley N° 21.133, ya que la ley estableció que el pago de cotizaciones es anual y se basa en lo que calcula el Servicio de Impuestos Internos (SII) en el proceso de declaración anual del impuesto a la renta. Respecto de un trabajador independiente voluntario que quisiera tener cobertura mensual para un seguro social, tampoco pueden pagar atrasada una cotización, sino que, dentro del plazo máximo establecido para ello, esto es, hasta el último día hábil del mes calendario siguiente a aquel en que se percibieron las rentas imponibles declaradas.

Pensionados que Continúan Trabajando

Las personas pensionadas que siguen activas laboralmente no están obligadas a cotizar en la AFP. En este caso, deben solicitar por escrito al empleador que el 10% de imposición legal sea depositado como parte de su sueldo.

Si un pensionado no quisiera imponer, debe pedirle al empleador que no les retenga tales cotizaciones y las traspase automáticamente como parte de su sueldo. Para ello, deben manifestar por escrito su deseo tanto al empleador como a la AFP en la que está afiliado, ya que de lo contrario el empleador estará obligado a pagar las cotizaciones.

Ahora, quienes desean mantener el aporte previsional pueden hacerlo en forma voluntaria, y dicho monto puede ser percibido como parte de la pensión cada año, aumentándola levemente, o bien ser retirado como Excedente de Libre Disposición, si el jubilado tuviera esa facultad.

Componentes Adicionales de la Seguridad Social

Cotización de Salud (7%)

Todos los pensionados, al igual que los activos que trabajan, están obligados a cotizar por los ingresos laborales el 7% de estos para salud, ya sea en Fonasa o las isapres. Si la persona está pensionada y sigue trabajando, se le descontará el 7% tanto de su pensión como de su sueldo para salud.

Ahora bien, si las sumas de las cotizaciones de salud exceden el precio del plan de salud pactado con una isapre, se generarán excedentes de cotización a favor del trabajador, cuyo destino será el que haya acordado con la isapre. Es importante destacar que las pensiones están exentas de la cotización de salud si pertenecen al 80% más vulnerable de la población.

Recuento normativo: Cotización pensionados al Sistema General de Seguridad Social en Salud- SGSSS.

Seguro de Invalidez y Sobrevivencia (SIS)

Esta cotización se paga en la AFP donde el trabajador está afiliado. El seguro de invalidez y sobrevivencia (SIS) te cubre respecto de invalidez o fallecimiento, lo que permite a los beneficiarios acceder a pensiones de invalidez o sobrevivencia, según corresponda.

Seguro Social contra Riesgos de Accidentes del Trabajo y Enfermedades Profesionales (ATEP)

Este seguro se paga al Instituto de Seguridad Laboral (ISL) o Mutual de empleadores, dependiendo de la afiliación. Cubre respecto de accidentes del trabajo o enfermedades profesionales, ofreciendo prestaciones preventivas, atención médica gratuita, rehabilitación, órdenes de reposo/licencias médicas, subsidios por incapacidad laboral, indemnizaciones y pensiones de invalidez y de sobrevivencia.

Para acceder a las prestaciones de este seguro, no es necesario un período mínimo de cotizaciones, pero sí se exige encontrarse al día en el pago de las cotizaciones.

Seguro de Acompañamiento de Niños y Niñas (Ley SANNA)

El Seguro SANNA es un seguro obligatorio para los padres y madres trabajadores de niños y niñas afectados por una condición grave de salud, para que puedan ausentarse justificadamente de su trabajo durante un tiempo determinado, con el objeto de prestarles atención, acompañamiento o cuidado personal, recibiendo durante ese período un subsidio que reemplace total o parcialmente su remuneración o renta mensual.

Los trabajadores independientes obligados a cotizar por sus rentas se entenderán cumplidos los requisitos de acceso, a partir del 1° de julio del año en que se pagaron y hasta el día 30 de junio del año siguiente a dicho pago. En el caso de los independientes no obligados, deberán contar, a lo menos, con doce cotizaciones previsionales mensuales, continuas o discontinuas, en los últimos veinticuatro meses anteriores al inicio de la licencia médica. Las cinco últimas cotizaciones más próximas al inicio de la licencia deberán ser continuas. Además, estos trabajadores deberán encontrarse al día en el pago de las cotizaciones para pensiones, salud, el seguro de la ley N° 16.744 y para el Seguro contemplado en esta ley.

Modalidades de Ahorro Voluntario y Beneficios Asociados

Ahorro Previsional Voluntario (APV)

Es una cuenta de ahorro previsional que se puede abrir en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario (Cuenta 2)

Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Beneficios de Cotizar y Postergar la Jubilación

Si de aumentar el monto de la pensión se trata, postergar la edad de jubilación es la recomendación por excelencia de los expertos. Según la Asociación de AFP, por cada año que uno atrase este trámite, la asignación a recibir puede crecer en torno al 10% en el caso de los hombres y de 8% en las mujeres.

El mayor incentivo de seguir cotizando después de haber jubilado tiene que ver con no aumentar los ingresos afectos a gravámenes. Se trata de un ahorro no afecto a impuesto, ya que las imposiciones son antes de tributación. El saldo que el pensionado acumule en su cuenta de capitalización individual se destinará siempre a una pensión, pudiendo llevarlo a la aseguradora para negociar una mejora de su monto de renta vitalicia, o bien mejorar su pensión en la AFP a través del retiro programado.

Hay que recordar que todo afiliado que cuente con a lo menos 10 años de afiliación en cualquier sistema previsional, podrá retirar parte del saldo de su cuenta de capitalización individual como Excedente de Libre Disposición si sus fondos previsionales le permiten obtener una pensión al menos igual al 70% del promedio de sus remuneraciones imponibles y rentas declaradas y al 100% de la pensión máxima con aporte solidario.

Otra ventaja es que en caso de licencia médica, la persona podrá acceder al pago por los días no trabajados. Para tener derecho al pago de subsidio por licencia médica, el trabajador debe tener un mínimo de seis meses de afiliación al sistema previsional (AFP o INP), ya sea para un trabajador dependiente con contrato indefinido, trabajador dependiente con contrato temporal o trabajador independiente.

Beneficios adicionales para Trabajadores Independientes

- Derecho a recibir Asignaciones Familiares por sus cargas: Permite solicitar al Instituto de Previsión Social (IPS) el reconocimiento de sus cargas familiares, para posteriormente cobrar el monto pecuniario de la respectiva Asignación Familiar o Maternal.

- Derecho a cobertura de seguridad y salud laboral (Accidentes del Trabajo y Enfermedades Profesionales - ATEP).

Desventajas de Cotizar para Pensionados

Entre los inconvenientes está el pago de la comisión para la AFP por la cotización: una obligación cuando se es imponente. Las administradoras de fondos de pensiones cobran por el depósito de cotizaciones y por el pago de pensiones de retiro programado y rentas temporales. De este modo, si se trata de un pensionado que recibe una jubilación por parte de la administradora de pensiones, y si además decide cotizar, debe pagar ambas comisiones. Inclusive si se tratara de un pensionado por renta vitalicia a través de una compañía de seguros, y decide seguir ahorrando, debe pagar a la AFP la comisión por depósito de cotizaciones, tal como cualquier trabajador activo.

Gestión y Verificación de Cotizaciones

¿Qué hacer si no ha recibido sus cotizaciones previsionales?

Si un empleador ha descontado las imposiciones del sueldo pero estas no se han percibido en la AFP, se debe recordar que el empleador tiene la obligación de retener las cotizaciones y pagarlas en la AFP dentro de los 10 primeros días del mes siguiente a aquel en que se devengaron las remuneraciones.

Lo primero, es revisar en la declaración de renta las Instituciones Previsionales que aparecen en el comprobante de pago de cotizaciones. Este documento se descarga en el sitio web del SII.

¿Dónde revisar que las cotizaciones se hayan pagado correctamente?

- Cotizaciones de Salud: solicitar el certificado de cotizaciones en la Isapre a la que se encuentra afiliado o en Fonasa, según corresponda.

- Comprobante de pago de cotizaciones: Ingresar al sitio web del Servicio de Impuestos Internos (SII) con su Clave Tributaria o ClaveÚnica.

Opciones de Cotización y su Impacto

Régimen de Cobertura Completa

Este régimen entrega cobertura total en el sistema de seguridad social. Se cotiza el 100% de la renta imponible anual al seguro social contra riesgos de accidentes del trabajo y enfermedades profesionales, Seguro de acompañamiento de niños, niñas y adolescentes (Seguro SANNA), y Seguro de invalidez y sobrevivencia (SIS).

Impacto de Cotizar por un Monto Menor (Cobertura Parcial)

Los beneficios monetarios de las prestaciones sociales por lo general están determinados en función a la renta imponible mensual (renta imponible anual dividida por 12) utilizada para pagar la cotización asociada a cada seguro. Por esta razón, si el trabajador cotiza por una renta imponible anual inferior al 100% de esta, el subsidio se calculará en función a esa renta imponible anual disminuida y por la cual ha decidido cotizar durante el periodo que lo permite la ley, disminuyendo la cobertura en salud y otros beneficios.

Para conocer una referencia de lo que se tendría que pagar obligatoriamente, se puede acceder a un simulador de cotización. Un ejemplo de cálculo considera una cotización de 0,46 % correspondiente al porcentaje de menor comisión propuesto por la AFP Uno S.A., que se adjudicó la licitación de nuevos afiliados para el periodo 2025 - 2027.