Los sistemas de pensiones son complejos, con objetivos múltiples y comprometen montos muy importantes de recursos por períodos larguísimos de tiempo. Asimismo, el modo de organizar un sistema tiene efectos sobre la economía, el bienestar, la equidad y la protección ante riesgos diversos. En este contexto, no es de extrañar lo difícil que ha sido llegar a un acuerdo político para una reforma que cambie de manera relevante el pilar contributivo. El segundo gobierno de Bachelet lo intentó una vez, y el segundo de Piñera, dos. Como ya se ha dicho en innumerables ocasiones, un acuerdo requiere que todos sientan que se logran avances, aun cuando el diseño final no sea el preferido. Por mi parte, me hubiese inclinado por cambios que permitieran compartir de manera más clara los riesgos. Dicho todo eso, quizás lo más importante a destacar del acuerdo es que muestra que la política en Chile aún es capaz de encontrar espacios para avanzar en los temas que preocupan a la ciudadanía.

La propuesta de reforma incorpora avances importantes que buscan elevar las pensiones actuales y futuras, reducir las brechas de género y promover la eficiencia y menores comisiones en la administración de cuentas.

Tramitación Legislativa y Consolidación del Acuerdo

La Sala del Senado aprobó la autorización para que la Comisión de Trabajo y Previsión Social pueda votar en general y en particular a la vez, el proyecto de reforma previsional del Gobierno del Presidente Boric, con tal de despacharla a más tardar en enero de 2025 de su segundo trámite constitucional. La ministra Jeannette Jara manifestó su agradecimiento y valoración por "la disposición para poder concordar una metodología con un plazo acotado”. Por su parte, el ministro de Hacienda, Mario Marcel, sostuvo que "este acuerdo en la Comisión de Trabajo significa destrabar el tratamiento del proyecto de reforma previsional y fijar un plazo muy concreto para culminar su tramitación”.

Así, el proyecto seguirá su tramitación en la Comisión de Trabajo en la forma de votaciones ad-referéndum, donde se discuten los marcos de un potencial texto que se ingresa con posterioridad a votación. Esas votaciones "desembocarán en un texto completo y consistente, el que será sometido a votación en general y particular al final del proceso”. Las votaciones ad-referéndum irán incorporando indicaciones que serán analizadas por una instancia técnica, conformada por representantes de las y los senadores de la Comisión, así como del Ejecutivo.

La Comisión de Trabajo y Previsión Social aprobó por unanimidad la idea de legislar del proyecto en segundo trámite que crea un nuevo Sistema Mixto de Pensiones y un Seguro Social en el pilar contributivo, mejora la Pensión Garantizada Universal y establece beneficios y modificaciones regulatorias. Ello ocurrió luego de varias jornadas de conversaciones y análisis que concluyeron con la presentación por parte del Ejecutivo de un paquete de indicaciones que permitieron destrabar la tramitación legislativa, generando un acuerdo entre los distintos sectores. Así lo dio a conocer el presidente de la instancia, senador Juan Antonio Coloma, quien valoró el acuerdo alcanzado, "pensando en los pensionados del futuro, pensando en quienes hoy en día tienen más complejidades de reemplazo, pensando en inequidades que se producen junto a las mujeres y pensando en quienes hoy en día residen en las regiones".

El senador Coloma recordó que "planteamos, primero, un aumento del 6% de la cotización individual. Eso es clave, eso es decisivo para las pensiones del futuro, pues hoy día la longevidad ha aumentado 15 años. Segundo, se ha dado el paso para que, a la misma edad y al mismo ahorro, hombres y mujeres tengan la misma pensión." Agregó que se ha generado "un incentivo para la mayor cotización" y que "también se apunta a mejorar sustancialmente la competencia entre las administradoras y en materia de PGU, se genera un panorama para poder mejorar en el tiempo la pensión hasta 250.000 pesos". Por su parte, la ministra de Trabajo, Jeannette Jara, destacó la importancia de este acuerdo y señaló que "luego de 43 años del sistema de AFP se considera por primera vez incluir a los empleadores en la contribución de las cotizaciones de sus trabajadores". El ministro de Hacienda, Mario Marcel, detalló que "este es un buen acuerdo, por supuesto que quedarán temas para desarrollar el futuro. Pero en términos del marco y los propósitos que nos formulamos para esta reforma, podemos decir que en buena medida lo que hoy día se comunicó y se reflejó en las indicaciones, y se refleja en la votación, en la aprobación en general".

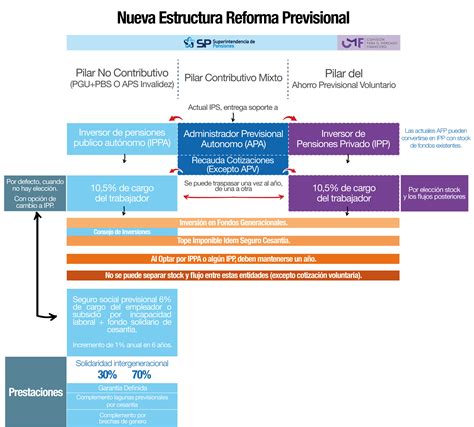

Componentes Clave del Nuevo Sistema

1. Nuevo Seguro Social Previsional (SSP) y Aumento de Pensiones

La implementación del nuevo Seguro Social Previsional (SSP) suma un nuevo hito en torno al objetivo de comenzar a pagar los primeros beneficios a partir de enero de 2026. Este busca incrementar el monto de las pensiones actuales y de quienes están próximos a pensionarse, que aún tengan bajas tasas de reemplazo, a través de un Seguro Social. Con el fin de coordinar de forma eficiente el pago correcto de ambos beneficios, la Superintendencia de Pensiones ha instruido al IPS efectuar a partir de este mes de septiembre un proceso de prueba con las diversas entidades involucradas.

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735.

2. Beneficio por Años Cotizados (BAC)

Para reconocer y apoyar a quienes han realizado un esfuerzo de ahorro para pensión, la reforma creó el denominado Beneficio por Años Cotizados (BAC). Este se pagará desde enero de 2026 a las personas pensionadas por vejez o invalidez (mujeres y hombres), de 65 años o más (con excepción de las personas que registren cotizaciones por trabajo pesado) que cumplan los requisitos de periodos mínimos de aporte exigidos.

El monto de este beneficio corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. Este beneficio se suma directamente a la pensión que ya reciben. Si se cumplen los requisitos, se recibirá una notificación por correo electrónico y/o en la CasillaÚnica.

En el diseño del BAC se tuvo presente que las mujeres tienen una menor densidad de cotizaciones (tiempo de cotización) que los hombres. Por ello, para las mujeres se estableció un requisito inicial de 10 años cotizados, aplicable a quienes ya están pensionadas y a aquellas que se pensionen en los dos primeros años de vigencia del beneficio (2026 y 2027). Posteriormente, el requisito de años cotizados aumentará gradualmente para las mujeres hasta alcanzar 15 años al décimo año desde la entrada en vigencia del beneficio. A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años).

Cálculo y Pagos del BAC

Para las personas que ya estén pensionadas al 31 de julio de 2025, el cálculo del BAC considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más. Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025, se aplicará el mismo cálculo.

Si la persona se pensiona a contar del 1 de agosto de 2025, se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden. Para quienes se pensionen a partir de diciembre de 2025, el beneficio se pagará de forma diferida: comenzará a entregarse una vez que reciban su primera pensión e incluirá el retroactivo en el caso de que corresponda.

Para el caso de las personas pensionadas antes del 1 de enero de 2026, hombres o mujeres, las cotizaciones que se contabilizarán serán las efectuadas por remuneraciones devengadas hasta el 31 de julio de 2025 en su cuenta de capitalización individual en una AFP, hasta completar el máximo de cotizaciones requeridas. Para las personas pensionadas después del 1 de enero de 2026, hombres o mujeres, se contabilizarán las cotizaciones enteradas antes de la fecha en que adquiere su calidad de pensionada o cuando cumpla 65 años, lo que ocurra primero. Las cotizaciones se contarán desde las más nuevas a las más antiguas, hasta completar el máximo de cotizaciones requeridas. Para quienes se pensionen a partir de agosto de 2025, el valor del beneficio se calculará restando una anualidad al valor que resulte de multiplicar 0,1 U.F. por el número de años cotizados.

No se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice.

El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento. Si al sumar esta compensación y otros beneficios a la pensión, el monto total alcanza o supera la pensión mínima garantizada, se dejará de recibir la Garantía Estatal (aporte que se recibe cuando los ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

3. Compensación por Diferencias de Expectativa de Vida (CEV) para Mujeres

La Reforma Previsional incorpora una Compensación por Diferencias de Expectativa de Vida (CEV) para mujeres, un beneficio dirigido a corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida. Con lo dispuesto en la Reforma Previsional, la CEV se pagará desde enero de 2026 para pensionadas que tengan 65 o más años, con excepción de las mujeres que registren cotizaciones por trabajo pesado. Las mujeres que se pensionen entre los 60 y 65 años tendrán derecho a un porcentaje de la CEV y el valor mensual de la compensación será de, al menos, 0,25 UF (unos $10.000).

De esta manera, la CEV busca que una mujer que se pensione desde los 65 años obtenga el mismo monto de pensión que un hombre que se pensione en las mismas circunstancias (es decir, con el mismo saldo acumulado, edad de pensión y grupo familiar). Para acceder a este beneficio, las mujeres deben estar incorporadas al Seguro Social Previsional (SSP) y contar con, al menos, una cotización en el Fondo Autónomo de Protección Previsional (FAPP) antes de los 50 años de edad.

4. Pensión Garantizada Universal (PGU)

La reforma apunta a mejorar sustancialmente la Pensión Garantizada Universal (PGU), proyectando un aumento hasta los $250.000. Este incremento comenzará a aplicarse desde la aprobación de la ley, beneficiando en los primeros seis meses a aquellas personas mayores de 82 años. Asimismo, se incorporará a todos los pensionados de invalidez del país, víctimas de la violación a los derechos humanos (Rettig, Valech y exonerados), y para las montepiadas de Dipreca y de Capredena habrá una compensación para alcanzar el monto de la PGU si están por debajo de esa suma.

Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y los beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si la persona ya recibe la PGU, el ajuste es automático según el calendario. Para quienes ya reciben el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumplan la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Reformas al Sistema Contributivo y Gestión de Fondos

1. Nueva Cotización con Aporte del Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional que se irá incrementando gradualmente hasta alcanzar un 7%. Luego de 43 años del sistema de AFP, esta reforma considera por primera vez incluir a los empleadores en la contribución de las cotizaciones de sus trabajadores. Además, el 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

Se propone un incentivo a la cotización y se busca desarrollar mecanismos que permitan elevar el ahorro para pensiones, que involucren la tasa de cotización, la disminución de la informalidad previsional e incentivos a prolongar la vida activa. La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. Para trabajadores acogidos a la exención de la obligación de cotizar regulada en el artículo 69 del D.L., la cotización de cargo del empleador al Seguro Social Previsional no es obligatoria. Esto incluye a quienes perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciban.

2. Regulación y Competencia en la Industria de Fondos de Pensiones

La reforma busca modificar elementos de la organización industrial del mercado de fondos de pensiones para incrementar la competencia en precios y rentabilidades, la que ha demostrado ser actualmente insuficiente debido a la inercia de la demanda. Es deber del Estado asegurar que las AFP entreguen un servicio que los trabajadores están obligados a contratar, a un precio que refleje el verdadero costo de su provisión y no las utilidades sobre normales de sus dueños. Es de central importancia haber acordado una licitación amplia y recurrente de grupos de afiliados.

Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán, y si obtiene ganancias, pueden aumentar hasta en un porcentaje limitado, alineando los incentivos con el bienestar de los afiliados. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Además, se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones. Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. El Instituto de Previsión Social podrá ofrecer el soporte a nuevos inversores que vengan a esta nueva institucionalidad. Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

Ampliación de la Protección en Casos de Cesantía

La Reforma Previsional incorpora un nuevo beneficio que comenzó a regir el 1 de mayo de 2025. Este permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo. Se amplía el Seguro de Lagunas Previsionales, que permitirá cubrir cotizaciones en periodos de cesantía. Estas personas igualmente podrán acceder a la PGU, que es el primer piso de la seguridad social.

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Este beneficio aplica mientras la persona esté recibiendo pagos del Seguro de Cesantía. Si se terminan los giros (no posee más fondos en su cuenta individual) o encuentra trabajo, también finaliza este beneficio automáticamente. El dinero no sale del bolsillo del trabajador; las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año. Esto significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo.

Consideraciones y Desafíos

La reforma trae beneficios, pero aún hay aspectos que son inciertos. Es lamentable que los tiempos de la política sean tan largos buena parte del tiempo y tan cortos en ocasiones en las que se requiere de mayor reflexión. Ante lo complejo del sistema y de los cambios convenidos, no habría estado mal escuchar la opinión de actores clave. En particular, esta reforma merecía que tanto el Consejo Consultivo Previsional como el Consejo Fiscal Autónomo tuvieran tiempo para revisar con cuidado, con su capacidad técnica transversal, las implicancias y posibles riesgos de una reforma así.

Surgen interrogantes importantes: ¿Está enteramente financiada, tanto en el corto como en el largo plazo? ¿Es el nuevo Fondo Autónomo de Protección Previsional sostenible? ¿Resiste ante posibles crisis? ¿Recaudará la nueva Ley de Cumplimiento Tributario que financiará esta reforma lo que se espera? También llama la atención la idea de juntar en un solo fondo los recursos del Seguro de Invalidez y Sobrevivencia (SIS), que proporciona cobertura ante invalidez y fallecimiento de los trabajadores, con los recursos para la compensación por expectativa de vida a las mujeres, ya que se trata de componentes de naturaleza muy distinta. Por último, no deja de preocupar que el aumento de las cotizaciones, ahora de 7 puntos salariales, no deje espacio para otras reformas de importancia. En particular, hace más difícil crear el fondo común basado en cotizaciones laborales previsto en el proyecto Sala Cuna para Chile que reformaría el artículo 203 del Código del Trabajo, el cual obliga a toda empresa que contrate al menos veinte trabajadoras a proveer estos servicios. Es un proyecto que amplía el derecho a sala cuna con el objeto de otorgar mayores oportunidades laborales a las mujeres, asegurando al mismo tiempo la calidad de la educación a nivel parvulario.