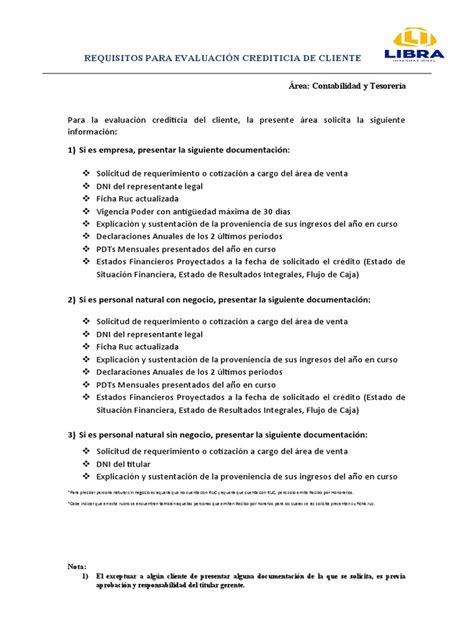

El acceso a un crédito hipotecario es una opción viable para los jubilados de fuerzas militares que buscan adquirir una propiedad. Este producto financiero está diseñado para personas naturales sin giro comercial y se rige por un conjunto específico de requisitos y condiciones.

Requisitos y Condiciones Generales

El otorgamiento de un crédito hipotecario para este segmento de la población está sujeto a una evaluación crediticia y de antecedentes comerciales al momento de solicitarlo. Es fundamental que el cliente cumpla con los criterios de elegibilidad establecidos por la entidad financiera.

Un aspecto clave es que el producto está disponible exclusivamente para personas naturales sin giro comercial, lo que significa que no puede ser solicitado por empresas o para fines comerciales. Además, los créditos de consumo asociados, si los hubiera, están afectos al impuesto DL 3475 y son de cargo del Cliente.

Financiamiento y Garantías

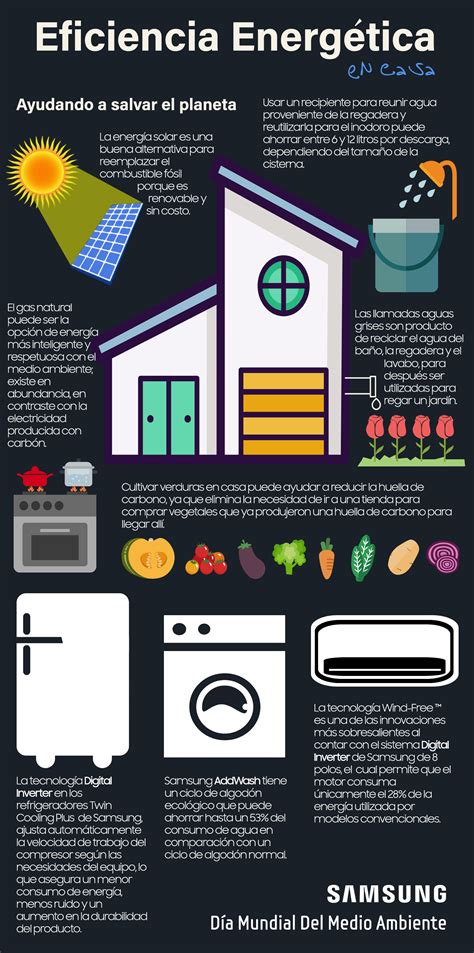

Estos créditos pueden ofrecer un financiamiento significativo, alcanzando hasta el 90% del valor de la propiedad. Sin embargo, esta alta tasa de financiamiento suele estar condicionada a que la propiedad cumpla con ciertos criterios de eficiencia energética.

Específicamente, se requiere que los proyectos cuenten con una Calificación de eficiencia energética con letra D o superior, la cual debe ser validada por el Ministerio de Vivienda y Urbanismo. Este requisito busca promover la adquisición de viviendas más sostenibles y eficientes energéticamente.

Fondo FOGAES y su Elegibilidad

Un elemento importante a considerar es la sujeción al cumplimiento de la elegibilidad del Fondo FOGAES. Este fondo puede ofrecer garantías estatales que facilitan el acceso al crédito, pero su aplicación depende de que el solicitante y la propiedad cumplan con los requisitos específicos del programa.

Condiciones Bancarias Adicionales

Para la aprobación del crédito, el cliente debe contar con un Plan de Cuenta más PAC (Pago Automático de Cuentas) asociado a su dividendo, y es necesario que las remuneraciones sean abonadas en dicha cuenta. Esta condición busca asegurar la regularidad en los pagos del dividendo hipotecario.

Finalmente, el otorgamiento de este producto está sujeto a la evaluación y aprobación previa del Banco, siempre acorde a sus Políticas Comerciales y de Riesgo. Es importante que los interesados se informen sobre la garantía estatal de los depósitos en su banco o en el sitio www.cmfchile.

tags: #credito #hipotecario #jubilado #fuerzas #militares