La correcta gestión de las cotizaciones previsionales es fundamental tanto para empleadores como para trabajadores. Sin embargo, en ocasiones surgen situaciones de pagos atrasados, no pagos o, por el contrario, pagos en exceso. Entender cómo funcionan estos escenarios y qué hacer al respecto es crucial para garantizar la seguridad social y evitar problemas legales. Este artículo aborda los principales aspectos de las cotizaciones previsionales en Chile, incluyendo las responsabilidades de los empleadores, las consecuencias del incumplimiento y los procedimientos para recuperar dineros pagados de más.

Cotizaciones Atrasadas o No Pagadas por el Empleador

Cuando un empleador no realiza el pago de las cotizaciones previsionales en el plazo legal establecido, se activan una serie de obligaciones y consecuencias que buscan proteger los derechos del trabajador.

Responsabilidad y Actuación de la AFC Chile

La AFC Chile (Administradora de Fondos de Cesantía) tiene la obligación de actuar e iniciar la gestión de cobranza prejudicial inmediatamente después de que se detecta una cotización del Seguro de Cesantía que no ha sido declarada o pagada sin justificación. Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Procedimientos para Empleadores

Para regularizar cotizaciones atrasadas de hasta 90 días, el empleador puede dirigirse al menú “Cotizaciones” en la sección “Planilla de cotizaciones atrasadas” de la Sucursal Virtual. Ahí puede generar de forma automatizada el documento de pago de cotizaciones de sus trabajadores con atraso. Una vez impresa la planilla, el pago puede realizarse en alguna sucursal de Servipag o Banco Estado. Para otros tipos de pagos posteriores, bonos, horas extras u otras cotizaciones, existe la opción online en la Sucursal Virtual de empleadores en “Mis trámites” > “Trabajador/extrabajador” > “Activación de pagos suspendidos”.

Consecuencias del No Pago de Cotizaciones

El incumplimiento del pago de cotizaciones por parte del empleador acarrea diversas sanciones y restricciones:

- Multas: El empleador queda expuesto a una multa a beneficio fiscal de 1 UF por cada trabajador(a) y período no declarado o pagado en el plazo legal.

- Reajustes e Intereses: El no pago de las cotizaciones obliga a la AFC Chile a aplicar reajustes e intereses legales en beneficio exclusivo del trabajador o trabajadora.

- Restricción de Acceso a Fondos Fiscales: Los empleadores con deudas previsionales no podrán percibir recursos provenientes de instituciones públicas o privadas financiados con cargo a recursos fiscales de fomento productivo. Tampoco tendrán acceso a programas financiados con cargo al Fondo Nacional de Capacitación administrado por el Servicio Nacional de Capacitación y Empleo, sin acreditar previamente estar al día en el pago de las cotizaciones establecidas en la ley.

- Publicación como Deuda: El atraso o no pago de cotizaciones puede publicarse como deuda en el Boletín Laboral de la Dirección del Trabajo. Si el empleador pagó las cotizaciones atrasadas antes del día de la publicación del Boletín laboral, la AFC Chile se encargará de aclarar la situación para que sea eliminado(a) sin costo.

Nulidad del Despido por No Pago de Cotizaciones (Ley Bustos)

Para que un despido sea válido, el empleador debe acompañar la carta de despido con los certificados de cotizaciones previsionales del trabajador de todo el período trabajado para él, incluyendo hasta el último día del mes anterior al despido. Asimismo, deben informarse las correspondientes a salud (Isapre o Fonasa) y seguro de cesantía, si corresponde. Todas estas cotizaciones deben estar pagadas íntegramente, de modo que todos los períodos devengados durante la relación laboral deben aparecer en el certificado como “pagados”.

Aplicación y Efectos de la Nulidad

La nulidad del despido, también conocida como "Ley Bustos", se aplica cuando el empleador invoca alguna de las siguientes causales de término de contrato: vencimiento del plazo, término de la obra contratada, caso fortuito o fuerza mayor, cualquier causal de despido por falta o incumplimiento del trabajador, o necesidades de la empresa o desahucio; y no ha pagado íntegramente las cotizaciones previsionales, de salud y de seguro de cesantía. En caso de probarse la nulidad, el despido realizado solo tendrá efectos sobre las obligaciones del trabajador (las que quedan sin efecto), y mantendrá las obligaciones del empleador para con el trabajador (como el pago de remuneraciones y cotizaciones desde la fecha del despido hasta la convalidación del mismo).

Vías para Reclamar la Nulidad

Si un trabajador ha sido despedido sin que se hayan pagado íntegramente sus cotizaciones, tiene un plazo máximo de seis meses tras el cese de labores para reclamar la nulidad a través de dos vías:

- Reclamo ante la Inspección del Trabajo: El ente estatal citará a ambas partes para intentar que lleguen a un acuerdo. Si este encuentro es fructífero, se firma un acta de conciliación y el empleador paga lo acordado, poniendo fin al conflicto.

- Demanda Judicial: Si no hay acuerdo o el trabajador prefiere la vía judicial, puede presentar una demanda ante los Tribunales del Trabajo.

MS Informa #16 : Nulidad de despido

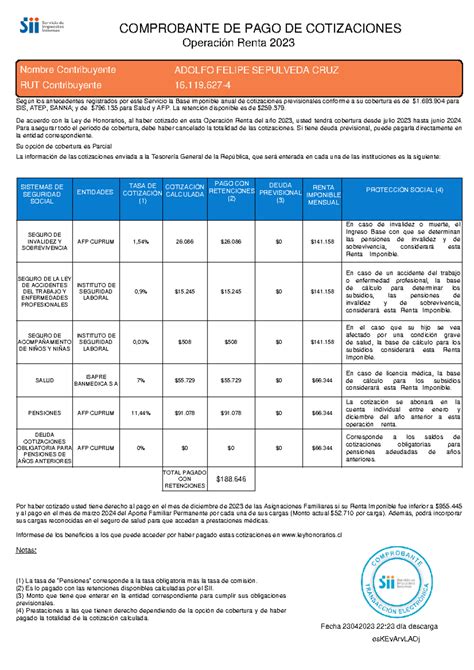

Pagos en Exceso de Cotizaciones Previsionales

No todas las "cotizaciones mal pagadas" se refieren a la falta de pago; también existen los Pagos en Exceso, que son cotizaciones que se abonaron por sobre el límite legal imponible. ¿Sabías que podrías tener dinero a tu favor en tu AFP sin saberlo? Este trámite te permite recuperar cotizaciones que se pagaron de más a tu cuenta previsional.

¿Qué es un Pago en Exceso?

Un Pago en Exceso corresponde a montos por sobre el tope legal imponible que fueron pagados por tu empleador y abonados en tu cuenta de capitalización individual de cotizaciones obligatorias. Estos montos, al superar el tope, no se utilizan para calcular tu pensión. Es importante destacar que ese monto extra no se pierde, y puedes solicitar su devolución.

Razones que Generan Pagos en Exceso

Existen varias situaciones comunes en las que pueden producirse excesos en las cotizaciones previsionales:

- Múltiples Empleadores: Si trabajas para dos o más empleadores al mismo tiempo, es posible que cada uno cotice como si fueras su único trabajo, superando el tope imponible.

- Bonos, Comisiones o Pagos Variables: Ingresos extraordinarios como bonos o comisiones también pueden generar cotizaciones por sobre el límite legal en uno o varios meses.

- Cambios en la Renta Durante el Año: Aumentos de sueldo o pagos concentrados en algunos meses pueden provocar excesos sin que el trabajador lo note.

- Cotizaciones de Pensionados o Afiliados sobre la Edad Legal: Pagos de cotizaciones obligatorias efectuadas a personas ya pensionadas o a afiliados por sobre la edad legal que hayan optado por no seguir cotizando.

¿Quién Puede Solicitar la Devolución de Excesos?

La devolución de cotizaciones pagadas de más puede ser solicitada por:

- Afiliados activos.

- Pensionados.

- Sus representantes, según corresponda.

Procedimiento de Devolución de Pagos en Exceso en las AFP

El trámite de devolución de pagos en exceso es simple y generalmente puede realizarse de forma online o en sucursal de la AFP a la que pertenece el afiliado.

Pasos Generales para la Solicitud:

- Ingreso a la Sucursal Virtual: Accede a tu sitio privado en la AFP correspondiente (ej. AFP Capital, AFP Cuprum).

- Selección del Trámite: Dirígete a la sección de Trámites y selecciona “Pago de Excesos”.

- Seguir Instrucciones: Completa el formulario con la información solicitada. Generalmente, basta con la presentación de la cédula de identidad vigente, aunque en algunas situaciones podrían solicitarse mayores antecedentes.

- Datos Bancarios y Contacto: Es crucial ingresar una cuenta bancaria (Cuenta Corriente, Cuenta Vista o de Ahorro) para el depósito de los fondos. Si no se posee una, se puede solicitar un Vale Vista Nominativo. También se debe proporcionar un correo electrónico para recibir comunicaciones sobre el resultado de la solicitud, así como la fecha y monto del abono.

Plazos y Resolución

Una vez ingresada la solicitud, la AFP analizará el requerimiento en un plazo máximo de 20 días hábiles. Si se requieren antecedentes adicionales, la AFP los solicitará por correo electrónico, y una vez entregada esa documentación, corren nuevamente 20 días hábiles para evaluar la solicitud. Si la solicitud es aceptada, en los siguientes 5 días hábiles se realizará el depósito bancario o se dispondrá el Vale Vista Nominativo.

Composición del Monto Devuelto

El monto devuelto por Pagos en Exceso generalmente se compone de la siguiente forma:

- Para Pensionados:

- Valor nominal de la cotización a partir de un período específico (ej. Noviembre 2012).

- Rentabilidad obtenida durante aquel período y hasta la última cotización acreditada.

- Comisión cobrada por la administradora asociada a los períodos devueltos.

- Para Afiliados en Edad Legal:

- Valor nominal de la cotización a partir del período siguiente de haber firmado la declaración de exención de cotizar.

- Comisión cobrada por la administradora asociada a los períodos devueltos.

Es importante recordar que los excesos no se devuelven automáticamente, por lo que es clave revisar periódicamente la información previsional y, si corresponde, realizar el trámite a tiempo.

Devolución de Cotizaciones Pagadas en Exceso o Erróneamente en Organismos Administradores de la Ley N°16.744

Además de los excesos en las AFP (para pensiones), también pueden generarse pagos en exceso o erróneamente en el Seguro de Accidentes del Trabajo y Enfermedades Profesionales (Ley N°16.744), gestionado por mutualidades de empleadores o el Instituto de Seguridad Laboral (ISL).

Conceptos Clave de Excesos en Ley N°16.744:

- Pagos de la cotización adicional diferenciada por una tasa mayor a la que correspondía.

- Pagos de cotizaciones de la Ley N°16.744 por sobre el límite máximo imponible.

- Pagos basados en rentas superiores al límite máximo imponible establecido.

- En el caso de trabajadores independientes que perciban rentas del artículo 42 N°2 de la Ley sobre Impuesto a la Renta, solo corresponderá restituir las cotizaciones correspondientes a ciertos años específicos (ej. 2016 y 2017).

Procedimientos de Devolución para Empleadores y Trabajadores Independientes Voluntarios

La devolución de cotizaciones pagadas en exceso o erróneamente en un organismo administrador puede iniciarse por petición de la entidad empleadora o trabajador independiente, o de oficio por cada organismo.

- Solicitud Formal: La entidad empleadora o el trabajador independiente deberá presentar una solicitud ante el respectivo organismo administrador a través de formularios específicos ("Devolución de Pagos en Exceso o Erróneos. Entidad Empleadora" o "Devolución de Pagos en Exceso o Erróneos. Trabajador Independiente").

- Registro y Requerimiento de Antecedentes: Una vez recibida la presentación, se registrará su fecha de ingreso y se le otorgará un número correlativo único. Los organismos administradores solo podrán requerir los antecedentes necesarios para resolver el tipo de devolución. Si el peticionario no ha acompañado los documentos necesarios, el organismo administrador deberá requerirlos en un plazo de 10 días hábiles administrativos, fijando un plazo de 14 días hábiles administrativos para su envío.

- Resolución y Notificación: A más tardar dentro de los 5 días hábiles administrativos siguientes a su emisión, la resolución que se pronuncie sobre la solicitud deberá ser notificada a la entidad empleadora, vía correo electrónico si ha consentido en ser notificada por esa vía.

Procesos de Devolución Masiva

En cada proceso de devolución masiva (generalmente en junio de cada año), los organismos administradores de la Ley N°16.744 deben incluir los excesos pendientes de reembolso y las cotizaciones erradamente detectadas. La información del "Estado de la devolución" se mantiene en sus sitios web durante los meses de julio, agosto y septiembre.

Traspaso de Cotizaciones Erróneamente Enteradas

Las mutualidades de empleadores y el Instituto de Seguridad Laboral deben, mensualmente, informar a los demás organismos administradores la nómina de trabajadores independientes (con RUN) y empresas no adherentes (con RUT) que efectuaron cotizaciones en ellas sin estar afiliados o adheridos. Luego, cada organismo debe comparar estas nóminas para que la entidad a la que realmente está afiliado el cotizante pueda solicitar el traspaso de las cotizaciones erróneamente enteradas.

Compensación de Excesos

Las cotizaciones pagadas en exceso o erróneamente (con excepción de aquéllas enteradas a una institución a la que no se está afiliado o adherido), podrán ser compensadas con deudas que las respectivas entidades empleadoras o los trabajadores independientes mantengan con su organismo administrador, siempre que se verifiquen los requisitos legales.

Prescripción de la Acción de Reembolso

La obligación de los organismos administradores de proceder a la restitución de las cantidades pagadas en exceso o enteradas erróneamente por concepto de cotizaciones se encuentra limitada por la prescripción extintiva de 5 años, establecida en el artículo 2.515 del Código Civil.

tags: #cotizaciones #mal #pagadas #afp