El sistema previsional chileno contempla mecanismos de protección ante eventualidades como la invalidez o el fallecimiento. Uno de ellos es el Seguro de Invalidez y Sobrevivencia (SIS), diseñado para resguardar a los afiliados y sus familias. Sin embargo, surge una pregunta frecuente: ¿qué ocurre con su cobertura y las cotizaciones una vez que se alcanza la edad de pensión, especialmente para quienes ya tienen 65 años o más?

¿Qué es el Seguro de Invalidez y Sobrevivencia (SIS)?

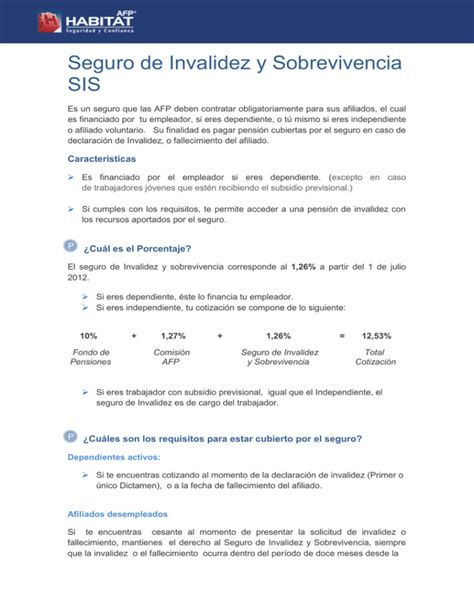

Si cotizas en una AFP, estás protegido por el Seguro de Invalidez y Sobrevivencia (SIS) con importantes beneficios para ti y tu familia. El SIS es obligatorio y se financia con una prima (o comisión mensual), que se paga a la AFP durante toda tu vida activa como trabajador, en un porcentaje sobre tu remuneración. El SIS cubre a los afiliados dependientes, independientes y voluntarios. Este seguro es diferente al que cubre Accidentes y Enfermedades Laborales.

El principal beneficio que entrega el SIS es un monto asegurado de pensión en caso que te encuentres incapacitado de trabajar (de forma permanente o temporal) debido a un accidente o enfermedad, así como también un monto asegurado de pensión para tu familia si falleces.

Cobertura del SIS: Un Límite de Edad Crucial

Un aspecto fundamental del SIS, y central para entender su aplicación en edades avanzadas, es su límite de cobertura. Hombres y mujeres están bajo la protección del SIS hasta los 65 años, siempre y cuando no se encuentren pensionados en una AFP. La cobertura es hasta los 65 años, para hombres y mujeres, siempre que no estén pensionados.

¿Quiénes están Cubiertos por el SIS?

- Si eres trabajador dependiente, el SIS te entrega cobertura hasta 12 meses después de perder el trabajo. El único requisito es que tengas al menos seis cotizaciones previas a quedar cesante. En el caso de los trabajadores dependientes, se presume que se encontraban cotizando si la muerte o la declaración de invalidez se producen en el tiempo en que prestaban servicios. Aquellos afiliados dependientes que se encuentren cesantes al momento de producirse el siniestro mantienen el derecho al Seguro de Invalidez y Sobrevivencia, siempre que la invalidez ocurra dentro del período de doce meses desde la última cotización, habiendo el trabajador cotizado como mínimo durante seis meses en el año anterior al primer mes de cesantía.

- Si eres trabajador independiente o afiliado voluntario, el único requisito para que tu familia reciba la pensión es que hayas cotizado el mes anterior a la declaración de invalidez o deceso.

Funcionamiento del SIS en Caso de Invalidez

El SIS cubre el Aporte Adicional requerido para completar el monto que permita financiar tu pensión de invalidez, cuando el saldo en tus cuentas no sea suficiente. Este aporte adicional es abonado en tu cuenta obligatoria.

Ante un evento que requiera la cobertura del SIS, debes iniciar el procedimiento en la sucursal más cercana de tu AFP. La AFP emite el Certificado de Saldo (que detalla los fondos disponibles en tus cuentas de capitalización individual) y calcula tu Ingreso Base, que tiene un tope máximo fijado cada año. A enero de 2025, el tope del Ingreso Base equivale a UF 87,8 (aproximadamente $3.430.821).

Luego, dependiendo del tipo de invalidez indicado en el dictamen de la Comisión Médica, se determina el financiamiento de tu pensión y su monto:

-

Invalidez Total

Si tienes una pérdida en tu capacidad de trabajo superior a 66%. El dictamen tendrá el carácter de Definitivo, y no requieres acudir a una nueva evaluación. Puedes optar por alguna de las siguientes modalidades de pensión:

- Retiro Programado

- Renta Vitalicia inmediata

- Renta Vitalicia diferida

- Renta Vitalicia inmediata con Retiro Programado

-

Invalidez Parcial

Si el dictamen indica que tu invalidez es parcial, recibirás un 50% de tu renta promedio de los últimos 10 años (o Ingreso Base). Su financiamiento depende de si la invalidez es:

- Invalidez Parcial Transitoria (1er dictamen): el monto de tu pensión se financia con el SIS (cuando estás bajo su cobertura); en caso contrario, se descuenta de tu cuenta de ahorro previsional obligatoria.

- Invalidez Parcial Definitiva (2do dictamen): En el caso de que los saldos en tu cuenta de ahorro obligatoria más el Bono de Reconocimiento reajustado (si corresponde) no sean suficientes para cubrir el monto de tu pensión, el Aporte Adicional es financiado por el SIS (solo si te encuentras bajo su cobertura). Solo en el segundo caso, puedes optar por alguna de las siguientes modalidades de pensión:

- Retiro Programado

- Renta Vitalicia inmediata

- Renta Vitalicia diferida

- Renta Vitalicia inmediata con Retiro Programado

Existen también apoyos como la Pensión Básica Solidaria de Invalidez (PBSI) y el Aporte Previsional Solidario de Invalidez (APSI), que complementan las pensiones de invalidez en ciertos casos.

Funcionamiento del SIS en Caso de Fallecimiento

El SIS cubre el Aporte Adicional requerido para completar el monto que permita financiar la Pensión de Sobrevivencia a todos tus beneficiarios, cuando el saldo en tus cuentas no sea suficiente. Este monto es abonado en tu cuenta obligatoria.

Para activarlo, los beneficiarios deben presentar el Certificado de Defunción y suscribir los formularios de “Solicitud de Pensión” y “Declaración de Beneficiarios” ante un representante autorizado de la AFP. La solicitud será aprobada después de verificar todos los documentos.

Financiamiento y Administración del SIS

Si te encuentras afiliado a una AFP, cuentas con el Seguro de Invalidez y Sobrevivencia (SIS). El SIS es de carácter obligatorio y, en el caso de los trabajadores dependientes, es financiado por tu empleador (es decir, no se te descuenta) mediante pago mensual, durante toda tu vida laboral. A partir del 01.10.2023, para efecto de pago de los empleadores, la tasa única a cancelar es de 1,47%.

El Seguro de Invalidez y Sobrevivencia (SIS) es adjudicado mediante una licitación pública. Pueden participar en la licitación las compañías de seguros de vida (CSV) que se encuentren constituidas a la fecha de la licitación. El seguro deberá ser adjudicado a la o las CSV que presenten la mejor oferta económica, pudiendo adjudicarse a más de una entidad, con el objetivo de evitar una concentración excesiva y cubrir la totalidad del riesgo de invalidez y sobrevivencia.

En el caso del SIS, las AFP tienen un rol de recaudación, es decir, reciben el pago del empleador, pero no se encargan de administrarlo. El SIS es administrado por una o más compañías de seguros, elegidas por licitación pública. Luego de recibir la cotización por SIS, la AFP del afiliado envía el monto de seguro a la compañía correspondiente. Lo puedes revisar en los movimientos de tu cuenta (Mis Ahorros > Últimos movimientos) o en el Certificado Movimientos. Al ser un seguro, queda bajo el nombre “Cotización por Prima” y “Prima Cobrada”. Luego, la AFP envía tu cotización por SIS a la compañía de seguros licitada, lo que aparece bajo el movimiento «Prima Cobrada«.

Seguro de Invalidez y Sobrevivencia

Plazos Normativos para el Pago del SIS

El plazo máximo normativo para el pago del SIS de un trabajador es hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones que las originan. Si dicho plazo expira un día sábado, domingo o festivo, se extenderá hasta el día hábil siguiente. En caso de que las cotizaciones se efectúen mediante pagos electrónicos, se pueden realizar hasta el día 13 (hasta las 13:45 hrs. solo con transferencia bancaria), aun cuando este fuere día sábado, domingo o festivo.

Reglas Específicas para Trabajadores Independientes en el SIS

Los afiliados independientes y voluntarios deben pagar el SIS cada vez que cotizan. La cotización destinada al financiamiento del Seguro de Invalidez y Sobrevivencia (SIS) dará derecho a un aporte adicional en caso de invalidez o fallecimiento que incrementa la pensión de invalidez de los afiliados y/o las pensiones de sobrevivencia de sus beneficiarios.

Todos los trabajadores independientes que paguen el SIS están cubiertos. Los trabajadores que realicen pagos provisionales de las cotizaciones (PPC) quedarán cubiertos durante el mes siguiente al pago. En el caso de los trabajadores independientes que paguen sus cotizaciones previsionales anualmente, quedarán cubiertos por el SIS a partir del mes de mayo del año en que se efectúe el pago.

El periodo que dure dicha cobertura depende del monto que cotice: Si el trabajador cotizó por una renta imponible anual igual o superior a 7 ingresos mínimos mensuales, tendrá una cobertura anual desde el 1 de mayo del año en que pagó las cotizaciones hasta el día 30 de abril del año siguiente a dicho pago. El no pago afecta a la cobertura del seguro de invalidez y sobrevivencia, dejando al afiliado independiente sin derecho a estar cubierto en caso de invalidez o muerte. Por eso es tan importante estar al día y ser sistemático en el pago de las cotizaciones.

Cotizaciones Post-Retiro y Situación de Pensionados

Una vez que una persona decide pensionarse, se entiende que dejará de trabajar y, por lo tanto, de cotizar obligatoriamente en su AFP. Sin embargo, ¿qué ocurre con quienes ya están pensionados? ¿Deben seguir cotizando?

La cotización post-retiro tiene una ventaja, relacionada con las licencias médicas. La legislación establece que, para acceder a una licencia médica, el trabajador debe registrar, al menos, tres cotizaciones en los seis meses anteriores al inicio de la licencia. Aunque las cotizaciones de invalidez del SIS ya no apliquen a mayores de 65 años o pensionados, es importante conocer las implicaciones de las cotizaciones en general.

Actualmente, la legislación exime del pago de cotizaciones de salud a los pensionados que pertenezcan al 80% más vulnerable de la población, independientemente de si están afiliados a Fonasa o Isapre.

Algunas simulaciones previsionales suponen que continúas cotizando en la Cuenta de Cotizaciones Obligatorias el 10% de la remuneración informada, hasta la edad de pensión. También los saldos de tu Cuenta Obligatoria informada se proyectan de acuerdo al valor del Fondo C, que define la Superintendencia de Pensiones en las tasas de rentabilidad (Fondo C: 3,38%).

El Beneficio por Años Cotizados (BAC) para Mayores de 65 Años

Además de las consideraciones del SIS, existe el Beneficio por Años Cotizados (BAC), que es particularmente relevante para las personas de 65 años o más. Este beneficio se suma directamente a la pensión que ya reciben.

Cálculo y Requisitos del BAC

- El monto corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones.

- El tope máximo mensual del beneficio por años cotizados es de 2,5 UF.

- Se contabilizan las cotizaciones enteradas con anterioridad a la fecha en que adquiere su calidad de pensionado o pensionada o cuando cumpla 65 años, lo que ocurra primero, desde las más nuevas a las más antiguas, hasta completar el máximo de cotizaciones requeridas.

- El conteo debe partir con las cotizaciones al FAPP (cotizaciones por remuneraciones devengadas a contar de agosto de 2025 o posterior), y otras cotizaciones del D.L.

- En el caso de las mujeres, el requisito de cotizaciones irá aumentando de manera gradual. A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años).

- No se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice.

Fechas y Modalidades de Pago del BAC

- Para las personas que ya estén pensionadas al 31 de julio de 2025, el cálculo del Beneficio por Años Cotizados (BAC) considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más.

- Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025, se aplicará el mismo cálculo.

- Si la persona se pensiona a contar del 1 de agosto de 2025, se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

- Para quienes se pensionen a partir de diciembre de 2025, el beneficio se pagará de forma diferida: comenzará a entregarse una vez que reciban su primera pensión e incluirá el retroactivo en el caso de que corresponda.

Impacto y Extinción del BAC

Si al sumar esta compensación y otros beneficios a tu pensión, y el monto total alcanza o supera la pensión mínima garantizada, dejarás de recibir la Garantía Estatal (aporte que recibes cuando tus ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento.

Para los afiliados que se pensionen por vejez anticipada, la anualidad se calculará al momento de cumplir la edad legal para pensionarse por vejez. El saldo total en cuotas que el afiliado mantenía al momento de pensionarse por vejez anticipada deberá ser expresado en cuotas del Fondo Tipo D, independientemente del tipo de fondo en el que se encuentre al momento de pensionarse. Para calcular la anualidad BAC de una persona pensionada por vejez edad, se considerarán los beneficiarios a la fecha en que la persona cumpla la edad legal para pensionarse por vejez, conforme a lo establecido en el D.L. El valor del beneficio se calculará restando la anualidad BAC del valor que resulte por contabilizar los años cotizados.

Planifica tu Futuro Previsional

No esperes que otros te digan cuándo es el mejor día para elegir tu AFP, hoy es el momento para que tú decidas tomar las riendas de tu futuro. Ingresa y simula tu pensión, planifica un plan de ahorro mensual y empodérate de tu futuro. Hoy es el mejor día para comenzar a ocuparte de tu futura jubilación.