El sistema previsional es un conjunto complejo de normativas y aportes diseñados para garantizar la seguridad económica durante la vejez. Dentro de este esquema, el concepto de cotización adicional ha cobrado especial relevancia debido a las recientes reformas legales y los debates sobre su administración.

¿Qué es la cotización adicional y cómo funciona?

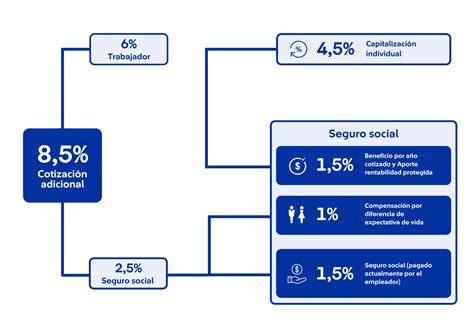

La cotización adicional, comúnmente conocida como comisión por depósito de cotizaciones, es un porcentaje de la remuneración imponible destinado al financiamiento de la AFP. Este monto incluye el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS), el cual es un seguro que las AFP deben contratar obligatoriamente para sus afiliados, financiado por el empleador (si eres trabajador dependiente) o por el propio trabajador (si eres independiente).

Es importante distinguir este concepto de la nueva cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional. Esta última comienza con una tasa inicial que aumentará gradualmente hasta alcanzar el 7% de la remuneración del trabajador, sumándose al aporte actual para el SIS.

Conflictos legales sobre la cotización adicional

Recientemente, la administración de esta cotización ha sido objeto de litigios en tribunales entre las AFP y la Superintendencia de Pensiones. El conflicto surgió a raíz del Oficio Ordinario N° 22.230, en el cual el regulador estableció que, ante pagos atrasados de cotizaciones, la AFP debe recibir la comisión correspondiente a su valor nominal, mientras que los reajustes e intereses generados deben ser entregados a los afiliados.

- Postura de las AFP (Habitat, Cuprum, Planvital): Argumentan que los reajustes e intereses no constituyen un enriquecimiento, sino una forma de resarcir el perjuicio patrimonial de no haber recibido las cotizaciones en el tiempo previsto.

- Postura de la Superintendencia: Sostiene que su accionar se ajusta a derecho y a las competencias legales que le permiten interpretar las normas del sistema previsional para proteger los intereses de los afiliados.

Instrumentos para mejorar tu pensión

Más allá de la cotización obligatoria del 10% y la adicional, existen diversos mecanismos para fortalecer el ahorro previsional:

| Instrumento | Descripción |

|---|---|

| APV (Ahorro Previsional Voluntario) | Complemento al ahorro obligatorio con el fin de mejorar o anticipar la pensión. |

| Cuenta 2 (Ahorro Voluntario) | Cuenta de libre disposición, independiente de la cuenta obligatoria, donde puedes retirar tus fondos según tus necesidades. |

| Beneficio por Años Cotizados (BAC) | Compensación económica para pensionados que han cotizado gran parte de su vida laboral. |

Beneficios tributarios del ahorro voluntario

Si decides realizar aportes adicionales (APV), puedes acogerte a distintos regímenes tributarios:

- Régimen B: Permite rebajar la base imponible de tu Impuesto a la Renta, hasta un máximo mensual de 50 UF si eres trabajador dependiente.

- Reliquidación: Los trabajadores que realizan depósitos directos pueden acceder a beneficios anuales con topes específicos, evitando la doble tributación.

Aspectos clave de la reforma previsional (Ley N° 21.735)

La implementación de la reforma, publicada el 26 de marzo de 2025, introduce cambios estructurales:

- Fondo Autónomo de Protección Previsional (FAPP): Institución pública creada para administrar parte de la nueva cotización.

- Sistema Único de Cobranza de Cotizaciones (SUCC): A partir de junio de 2026, centralizará la gestión de deudas previsionales de los empleadores.

- Fondos Generacionales: Reemplazarán gradualmente a los actuales multifondos (A, B, C, D, E) a partir del 1 de abril de 2027.

Es fundamental revisar periódicamente tu cartola de cotizaciones para asegurar que tu empleador esté cumpliendo con sus obligaciones. Ante cualquier duda, puedes ingresar consultas o reclamos directamente a través de los canales oficiales de tu Administradora.

tags: #cotizacion #adicional #afp #habitat