La idea de dejar la vida laboral antes de la edad establecida es un sueño para muchas personas, quienes anhelan la tranquilidad y el disfrute. Sin embargo, la jubilación anticipada, si bien ofrece la promesa de tiempo libre y escape de las presiones laborales, presenta una serie de desventajas y desafíos significativos que deben considerarse cuidadosamente antes de tomar una decisión trascendental.

Impacto Financiero de la Jubilación Anticipada

Reducción de la Pensión y Disminución de Ingresos

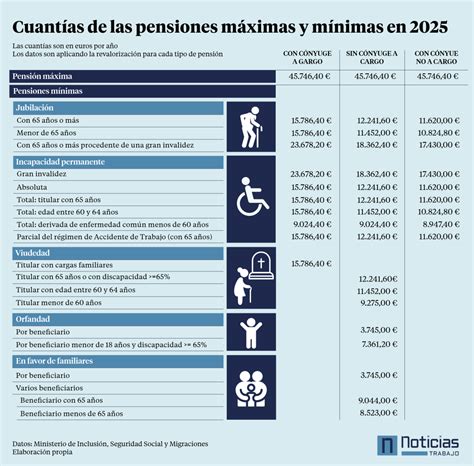

Una de las principales desventajas de la jubilación anticipada es la reducción en la cuantía de la pensión. Al retirarse antes de la edad legal, se acumulan menos años de cotización, lo que afecta directamente el cálculo final de los beneficios. Esto puede implicar una disminución considerable del poder adquisitivo, forzando a ajustar el presupuesto y adoptar un estilo de vida más conservador.

- Menos tiempo de cotización: La interrupción de los aportes reduce la base reguladora y, por ende, el monto de la pensión a largo plazo.

- Necesidad de ahorros mayores: Las mujeres que se jubilan a los 55 años necesitan que sus ahorros duren, en promedio, 28.6 años, en comparación con 20.4 años si se jubilan a los 65. Para los hombres, la cifra es de 25.1 años frente a 17.8.

Gestión de Gastos y Ahorros

Aunque una regla general sugiere que los gastos en la jubilación se reducirán al 80% de lo que se gasta trabajando, en los primeros años, cuando se es más joven y saludable, es muy posible que se gaste tanto o más. La jubilación anticipada requiere una planificación financiera más rigurosa, evaluando gastos actuales y futuros, incluyendo vivienda, alimentación, atención médica y posibles imprevistos. Los pagos de deudas, especialmente hipotecas, aumentan los costos de vida, lo que significa que se necesitará una suma mayor para cubrir una jubilación anticipada. Jubilarse sin una hipoteca es un objetivo común, pero los gastos de mantenimiento de la vivienda y los crecientes impuestos a la propiedad pueden ocupar una gran parte del presupuesto.

- Inflación: Incluso con una inflación cercana al 2% (o 3.4% en los últimos 12 meses, según el черновик), el poder adquisitivo del dinero se reducirá con el tiempo, haciendo más difícil mantener el estilo de vida imaginado.

- Dependencia de ahorros: Es crucial gestionar adecuadamente los ahorros e inversiones para garantizar la seguridad financiera a largo plazo.

Implicaciones Fiscales y Beneficios Gubernamentales

La jubilación anticipada puede tener implicaciones fiscales importantes. La forma en que se gravan los ingresos y las pensiones puede variar, y es necesario entenderlas para evitar problemas futuros. Además, al retirarse antes de la edad legal de jubilación, es posible que no se califique para ciertos beneficios de la Seguridad Social o que estos se vean reducidos.

- Beneficios de la Seguridad Social: La edad más temprana para cobrar beneficios es a los 62 años, pero solo se reciben beneficios parciales. La edad plena de jubilación, con el 100% del beneficio, es a los 67 años para personas nacidas en 1960 o después.

- Seguro Médico (Medicare): Quienes se jubilan a los 62 años aún tienen 3 años de espera antes de calificar para Medicare, a menos que califiquen por discapacidad. Es fundamental considerar una póliza privada para cubrir esta brecha.

Desafíos Personales y Psicológicos

Pérdida de Propósito e Identidad

El trabajo proporciona a muchos una estructura para sus vidas y un sentido de propósito. Jubilarse temprano puede llevar a la pérdida de esta estructura, lo que, en lugar de sentirse libre y relajado, puede generar depresión, falta de propósito y aislamiento. Muchas personas se definen por su trabajo, y perder esa identidad puede ser un desafío importante. Es fundamental buscar nuevas fuentes de sentido, actividades que aporten alegría y enriquezcan la vida.

Adaptación al Tiempo Libre y Socialización

Si bien escapar del trabajo puede parecer un gran alivio, la novedad de las "vacaciones permanentes" puede desaparecer después de unos meses. Tener mucho tiempo libre puede llevar a un aumento de los gastos, pero también a una sensación de aburrimiento o a sentirse perdido sin una estructura laboral. La socialización, a menudo ligada al entorno laboral, puede verse bruscamente interrumpida. Tal vez sea mejor esperar a que los amigos también estén listos para jubilarse y así poder socializar con ellos. Algunos estudios, como el atribuido a la fábrica de aviones Boeing, sugieren que quienes se retiraron a los 55 años vivieron, en promedio, hasta los 83. Sin embargo, los actuarios advierten que se debe ser muy cuidadoso con las conclusiones, ya que podría ser una "trampa estadística" donde quienes se jubilan antes pueden tener problemas de salud preexistentes.

Problemas Psicológicos tras la jubilación

Riesgos para la Salud Física y Mental

Retrasar la jubilación puede tener beneficios para la salud si el trabajo no es físicamente demandante. Sin embargo, si la salud es un factor limitante, con problemas crónicos o desaconsejo médico, los riesgos físicos y mentales de continuar trabajando superan cualquier beneficio. Afrontar un cambio importante como la jubilación puede impactar la salud física y mental, debilitar el sistema inmunitario y afectar negativamente el estado de ánimo.

- Trabajos demandantes: Algunos trabajos exigen un esfuerzo físico mayor, lo que puede tener un impacto en la salud.

- Deterioro cognitivo: La falta total de desafíos puede perjudicar la salud y provocar deterioro cognitivo y problemas de memoria. Es importante seguir desafiando al cerebro con nuevas actividades, habilidades y juegos.

Consideraciones Específicas y Recomendaciones

Situaciones donde no es rentable retrasar la jubilación

Existen situaciones concretas en las que retrasar la jubilación deja de ser una opción rentable o recomendable:

- Base reguladora completa: Si ya se ha alcanzado el 100% de la base reguladora (con 38 años y 6 meses cotizados en 2026), seguir trabajando no incrementará la pensión.

- Salario inferior a la pensión esperada: Si la pensión proyectada supera el sueldo actual, retrasar la jubilación significa trabajar más tiempo por menos poder adquisitivo.

Estrategias para una Transición Exitosa

Para aquellos que consideran la jubilación anticipada, es crucial una planificación cuidadosa:

- Modificar la actitud: Pensar en la jubilación como un viaje, no un destino, y dedicar tiempo a resolver qué se quiere hacer.

- Desarrollar resiliencia: Cuanto más resiliente se sea, mejor se afrontarán los desafíos de la jubilación.

- Redefinir la identidad: Buscar nuevas formas de definirse a través de actividades y vínculos no laborales.

- Fijarse nuevas metas: Establecer objetivos desafiantes y emocionantes que den energía y propósito.

- Fortalecer la red social: Mantenerse conectado con antiguos compañeros de trabajo y explorar nuevas oportunidades sociales.

- Considerar un trabajo a tiempo parcial o voluntariado: Una transición gradual puede ser útil, reduciendo horas o encontrando actividades que aporten sentido y satisfacción.

- Cuidar la salud: Adoptar prácticas de relajación, mantenerse activo físicamente, seguir una dieta saludable, dormir lo suficiente y cuidar el consumo de alcohol.

- Estructurar los días: Aunque no se extrañe el trayecto al trabajo, establecer un horario flexible diario puede proporcionar confort.

Jubilación Anticipada en Chile

En Chile, la jubilación anticipada está regulada por el Decreto Ley N° 3.500 de 1980 y permite a los trabajadores acceder a su pensión antes de los 65 años (hombres) o 60 años (mujeres). Para acceder, se debe tener un monto acumulado en la cuenta de capitalización individual que financie una pensión igual o superior al 70% del promedio de las remuneraciones imponibles de los últimos 10 años, y que no sea inferior al 80% de la pensión máxima con aporte solidario (PMAS).

- Modalidades de pensión: Incluyen renta vitalicia inmediata, retiro programado y renta temporal con renta vitalicia diferida.

- Desventajas específicas en Chile: El monto de la pensión puede ser significativamente menor y existe el riesgo de que los fondos no sean suficientes para cubrir la vida post-jubilación.

- Ahorro Previsional Voluntario (APV): Es una herramienta financiera clave para aquellos que buscan una jubilación temprana y segura en Chile, ayudando a elevar las perspectivas de pensión.

Reflexiones sobre la filosofía FIRE

El movimiento FIRE (Independencia Financiera, Jubilación Temprana) se ha vuelto popular, implicando decisiones difíciles y sacrificios para ahorrar lo suficiente. Sin embargo, no siempre es la respuesta predeterminada. Trabajar más duro para jubilarse temprano puede llevar a un desgaste excesivo y a la interrupción de planes. La efectividad en el trabajo disminuye cuando se trabaja más de 35 horas semanales, lo que cuestiona la lógica de las "horas ridículas y largas".