La visita domiciliaria del Servicio de Administración Tributaria (SAT) es uno de los mecanismos de fiscalización más importantes para garantizar el cumplimiento de las obligaciones fiscales en México. Este tipo de auditoría puede generar preocupación en los contribuyentes, especialmente si no están adecuadamente preparados. La visita domiciliaria se caracteriza por una metodología más intrusiva, cuyos pormenores debes conocer para reducir riesgos y evitar sanciones.

¿Qué es una Visita Domiciliaria Fiscal del SAT?

Básicamente, las visitas domiciliarias representan uno de los mecanismos con los que cuenta el SAT para verificar el cumplimiento tributario, es decir, un tipo de auditoría fiscal. La visita domiciliaria es una revisión que el SAT lleva a cabo directamente en el domicilio fiscal del contribuyente. Durante esta inspección, los auditores del SAT pueden revisar documentos contables, verificar inventarios y realizar entrevistas con los responsables de la empresa. El propósito principal de estas visitas es confirmar que el contribuyente está cumpliendo con sus obligaciones fiscales de manera adecuada.

Fundamentada en el artículo 42, fracción III, del Código Fiscal Federal (CFF), así como en el antepenúltimo párrafo del artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, la visita domiciliaria consiste en recibir en tu dirección fiscal a funcionarios del SAT, quienes examinarán tu contabilidad a fin de comprobar que has cumplido con tus obligaciones tributarias. Las autoridades fiscales están facultadas para verificar la solidez de tu contabilidad ante cualquier error en tus declaraciones, sin importar si eres persona física o moral. No obstante, como medida preventiva, el SAT también audita de forma aleatoria basándose en criterios estadísticos predictivos, por lo que tu empresa puede ser sometida a escrutinio aun si tu determinación de impuestos es congruente.

Sujetos del Procedimiento de Visita Domiciliaria

De manera general, los sujetos susceptibles de este procedimiento son las personas físicas y morales, quienes, en virtud de la Constitución, tienen la obligación de contribuir al gasto público y están inscritos en el Registro Federal de Contribuyentes (RFC). Asimismo, abarca a aquellos sujetos que deban cumplir con las obligaciones fiscales del contribuyente de forma solidaria. El artículo 26 del CFF establece la responsabilidad solidaria para:

- Los retenedores y responsables de recaudar contribuciones.

- Quienes estén obligados a efectuar pagos provisionales por cuenta del contribuyente.

- Los liquidadores y síndicos de la sociedad.

- Los adquirentes de negociaciones.

- Los representantes de personas no residentes en el país con cuya intervención se realicen actividades gravadas.

- Las empresas residentes en México o los residentes en el extranjero con establecimiento permanente en el país, entre otros.

Requisitos y Formalidades de la Orden de Visita Domiciliaria

La visita domiciliaria, según el último párrafo del artículo 42 del CFF, inicia desde el momento en que la orden es notificada al visitado. Es crucial tener en cuenta que la representación legal es un aspecto fundamental, ya que la autoridad no puede proceder inmediatamente con alguien que no acredite dicha representación o que no sea el propio contribuyente buscado.

La orden de visita domiciliaria debe cumplir con los siguientes requisitos:

- Por escrito en documento impreso o digital.

- Indicar la autoridad que la emite.

- Especificar el lugar y fecha de emisión.

- Estar fundada, motivada y expresar la resolución, objeto o propósito.

- Ostentar la firma del funcionario competente.

- Señalar el nombre o nombres de las personas a las que va dirigido.

Además, la orden debe precisar:

- El lugar o lugares donde se efectuará la visita.

- El período o ejercicio fiscal sujeto a revisión.

- Una clara precisión de los impuestos o contribuciones que serán objeto de la revisión.

Etapas del Procedimiento de Visita Domiciliaria

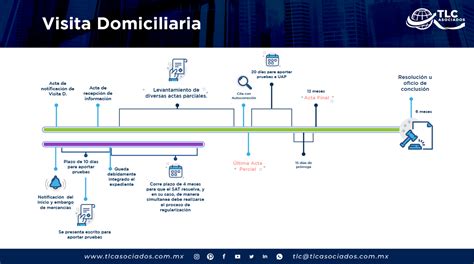

El procedimiento de visita domiciliaria se compone de varias etapas que deben seguirse con estricta formalidad. De acuerdo con el CFF, los verificadores designados acuden a tu domicilio fiscal debidamente identificados y presentando una orden de visita. Una vez presentado este oficio, el proceso de auditoría comienza.

Inicio de la Visita

- Notificación de la Orden de Visita Domiciliaria: La visita inicia formalmente con la notificación de la orden al contribuyente. Si no te llegaras a encontrar en el domicilio fiscal de tu empresa durante el primer intento de contacto, el SAT te notificará sobre su próxima visita. Si en el segundo intento sigues ausente o rechazas la auditoría, la autoridad podrá emitirte una multa e inclusive solicitar el acompañamiento de la fuerza pública con facultad para romper cerraduras.

- Nombramiento de Testigos: Una vez identificados los visitadores, requerirán al visitado para que nombre a dos testigos presenciales que den fe de la legalidad de lo actuado. Si el visitado se niega o los testigos no aceptan, los visitadores procederán a nombrarlos, haciendo constar esta circunstancia en el acta de inicio.

- Requerimiento de Exhibición de la Contabilidad: Los visitadores solicitarán al contribuyente la exhibición de la contabilidad necesaria para el desarrollo de la auditoría.

- Levantamiento del Acta de Inicio de la Visita: Se documenta el inicio formal de la visita domiciliaria.

Desarrollo de la Visita

Durante el desarrollo de la visita, los visitadores pueden levantar actas parciales cuantas veces lo estimen pertinente para solicitar, recibir y analizar la documentación relacionada con el período o ejercicio fiscal revisado. Las actas son los documentos más importantes dentro del proceso, ya que en ellas queda el registro y constancia de todo lo ejecutado durante la auditoría fiscal. Recuerda: según el artículo 46, fracción A, del CFF, este proceso no puede extenderse por más de 12 meses.

La Etapa Crucial: Última Acta Parcial y Derecho de Audiencia

A partir del levantamiento de la Última Acta Parcial, se abre para el contribuyente la posibilidad de ejercer el Derecho Fundamental de Audiencia. Es de vital importancia atender esta etapa adecuadamente, aportando la documentación y argumentos necesarios para desvirtuar las presunciones de omisión o infracción señaladas por la autoridad y demostrar el pleno cumplimiento de las obligaciones fiscales y/o aduaneras revisadas.

El Acta Final: La Conclusión Formal

Una vez transcurrido el plazo para la audiencia, la autoridad levantará el Acta Final, concluyendo formalmente el procedimiento de visita domiciliaria. Esta acta condensa toda la información y documentación recibida durante la visita, haciendo constancia de los hechos u omisiones que encontró la autoridad fiscal. Deben firmarla los visitadores, el contribuyente o su representante legal, y los testigos.

Implicaciones y Defensa Tras la Conclusión

En caso de encontrar irregularidades, el SAT puede imponer sanciones económicas, ajustes a los impuestos y, en casos graves, iniciar procedimientos legales. Las autoridades fiscales, en ejercicio de sus facultades de comprobación, tienen la potestad de determinar contribuciones omitidas y créditos fiscales cuando advierten que los contribuyentes han incurrido en omisiones de declaración y/o pago.

Es fundamental recordar que la conclusión de la visita con el levantamiento del Acta Final no significa que debas aceptar las irregularidades determinadas. Tanto durante como después del proceso puedes ejercer un medio de defensa fiscal. En casos de determinación de contribuciones o imposición de multas, es común la falta de una adecuada motivación de las razones por las que se considera que el contribuyente incurrió en omisiones o infracciones. Estas se conocen como violaciones de fondo.

Para desvirtuar estas violaciones, se requiere documentación e información comprobatoria idónea, así como argumentos legales efectivos que demuestren que el contribuyente no se ubicó en los supuestos sancionados por la autoridad. La estrategia de defensa legal se enfoca primordialmente en estos aspectos, procurando que el procedimiento no culmine en la determinación de un crédito fiscal u otras contingencias legales de mayor impacto.

Casos de Excepción y Suspensión del Procedimiento

Existen supuestos de excepción y suspensión que pueden variar la conclusión del procedimiento. Entre los más comunes se encuentran aquellos en los que se suspende el plazo para concluir la visita, lo que puede afectar la fecha final del Acta Final.

Preparación para una Visita Domiciliaria

¡No entres en pánico si vas a recibir una visita domiciliaria del SAT! Lo más importante es actuar con conocimiento y estrategia; una buena preparación puede ser la diferencia entre pasar una auditoría sin observaciones o salir de ella con un crédito fiscal por pagar. Prepararse de manera adecuada para una visita domiciliaria no solo evita problemas, sino que también fortalece la reputación y la estabilidad de la empresa.

- Documentos organizados: Uno de los puntos más importantes es tener todos los documentos contables organizados y actualizados.

- Auditorías internas: Realizar auditorías internas periódicas permite identificar posibles errores o inconsistencias en la contabilidad de la empresa antes de que el SAT lo haga.

- Personal capacitado: Es importante que el personal de la empresa esté capacitado para atender a los auditores del SAT de manera adecuada.

- Asesoría especializada: Contar con el respaldo de un despacho de contadores y abogados especializados en derecho fiscal es fundamental para una adecuada preparación y defensa.

- Relación cordial: Es fundamental que mantengas una relación cordial con los auditores.

- Conocimiento de derechos: Para ti, empresario, una visita domiciliaria implica el cumplimiento de ciertas obligaciones y, por consiguiente, la adquisición de derechos que te amparan. Entre los más importantes, está el derecho a ser tratado con respeto por la autoridad, siempre bajo el marco del debido proceso.

tags: #conclusion #de #visita #domiciliaria #fiscal