La jubilación es una etapa de la vida que implica cambios personales y económicos significativos. Al momento de pensionarse, una de las decisiones más importantes es cómo recibir los ahorros previsionales. En el sistema de pensiones, existen cuatro modalidades principales, siendo las más comunes el Retiro Programado y la Renta Vitalicia.

Modalidades de pensión: Definiciones y características

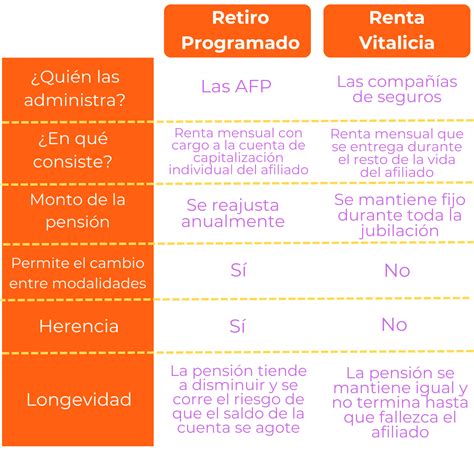

Retiro Programado

En esta modalidad, la AFP sigue siendo la responsable de invertir el dinero y entregar la pensión con cargo a la cuenta de capitalización individual. El monto se calcula y actualiza cada año en función del saldo disponible, la rentabilidad de los fondos, la esperanza de vida y la tasa de interés técnica. El afiliado mantiene la propiedad de sus fondos y puede cambiarse de AFP o de modalidad de pensión.

Renta Vitalicia

En este esquema, el afiliado contrata con una Compañía de Seguros de Vida (CSV) el pago de una pensión mensual, fija en UF. Al contratarla, se suscribe un contrato irrevocable donde la aseguradora se vuelve propietaria de los ahorros traspasados. A cambio, la compañía asume la responsabilidad del pago mensual de por vida, independientemente de la longevidad del jubilado o de las fluctuaciones del mercado.

Modalidades Mixtas

Existen opciones que combinan ambos mundos:

- Renta Temporal con Renta Vitalicia Diferida: El afiliado deja en su cuenta de la AFP un saldo para una renta temporal; cuando este se agota, comienza la Renta Vitalicia.

- Renta Vitalicia Inmediata con Retiro Programado: Se produce un pago simultáneo de ambas fuentes, permitiendo que una parte de los fondos permanezca en la AFP (Retiro Programado) mientras otra financia la Renta Vitalicia.

Comparativa técnica: ¿Cuál elegir?

| Característica | Retiro Programado | Renta Vitalicia |

|---|---|---|

| Propiedad de los fondos | Afiliado (mantiene en AFP) | Compañía de Seguros |

| Cálculo de pensión | Recalculado anualmente | Fijo (en UF) |

| Flexibilidad | Puede cambiarse de modalidad | Contrato irrevocable |

| Herencia | Sí, si no hay beneficiarios | No (salvo periodo garantizado) |

Consideraciones sobre beneficiarios y seguridad

En el Retiro Programado, si fallece el titular, los fondos restantes en la cuenta de capitalización individual se utilizan para pagar pensiones de sobrevivencia o se entregan como herencia. En la Renta Vitalicia, no hay herencia, pero existe la posibilidad de contratar voluntariamente el período garantizado, que asegura el pago a los beneficiarios durante un tiempo determinado si el afiliado fallece prematuramente.

Adicionalmente, la legislación establece Condiciones Especiales de Cobertura para mejorar la situación de los beneficiarios, como la cláusula de incremento de porcentaje, donde la aseguradora paga a los beneficiarios un monto superior al establecido legalmente tras el fallecimiento del afiliado.

Rentas vitalicias: así puedes pagar menos impuestos

Estadísticas y mercado

Las estadísticas muestran diferencias marcadas en el perfil de los pensionados:

- Género: En el Retiro Programado, la distribución es de 54% mujeres y 46% hombres, mientras que en la Renta Vitalicia la proporción es de uno de cada tres mujeres frente a dos de cada tres hombres.

- Niveles de ahorro: Más de 1,2 millones de personas con Retiro Programado contaban con menos de 500 UF al jubilarse, en contraste con los niveles de fondos de quienes optan por Renta Vitalicia.

Es importante notar que no hay registros de personas con Renta Vitalicia por montos inferiores a 3 UF, ya que es un requisito de contratación. Por el contrario, existen miles de jubilados en el tramo de 2-4 UF bajo la modalidad de Retiro Programado.

tags: #comparacion #pension #vitalicia #o #retiro #programado