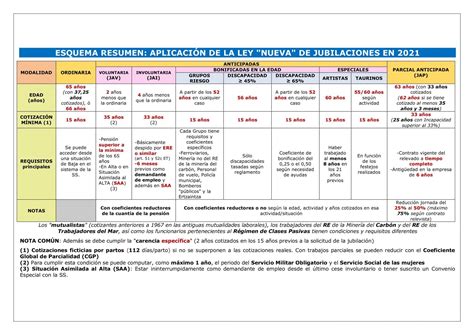

La compatibilidad entre jubilación y trabajo permite que las personas que ya cobran una pensión puedan seguir desarrollando una actividad laboral, cobrando a la vez una parte de su pensión. Esta flexibilidad ofrece una solución sostenible tanto para los jubilados como para el mercado laboral.

Jubilación Activa

La jubilación activa es un régimen que permite seguir trabajando mientras se percibe una pensión. Esta modalidad posibilita compatibilizar durante un tiempo el trabajo y parte de la pensión, siempre que la jubilación se haya producido al menos un año después de haber cumplido la edad legal de jubilación (sin anticipaciones).

Requisitos Generales para la Jubilación Activa

- Haber cumplido la edad ordinaria de jubilación vigente en el año en curso, conforme a la carrera de cotización personal.

- Que el empresario esté conforme con la jubilación activa del trabajador.

- No estar adscrito a los Regímenes Especiales de los Funcionarios Civiles del Estado, de las Fuerzas Armadas o de la Administración de Justicia.

- Ya no es necesario acreditar una carrera de cotización completa para acceder a la jubilación activa.

Condiciones para Trabajadores por Cuenta Ajena y Autónomos

- Pueden acceder a esta modalidad tanto los trabajadores asalariados como los autónomos.

- Está vetada para los trabajadores y altos cargos del sector público.

- El trabajador tiene derecho a percibir el 50% de la pensión, cualquiera que sea la jornada laboral o la actividad que realice.

- Los jubilados activos no están exonerados de cotización; han de cotizar por IT, contingencias profesionales y una cotización especial de solidaridad del 8% no computable para sus prestaciones.

Novedades en la Regulación

La última fase de la reforma de pensiones, pactada entre el Gobierno, la patronal y los sindicatos, ha introducido numerosas novedades en el acceso a las modalidades de jubilación activa, demorada y parcial. Estas mejoras de la pensión se pueden compatibilizar con la jubilación activa, con lo que quienes opten por prolongar su vida laboral más allá de la edad legal de retiro tendrán un doble premio (estos incentivos y la posibilidad de compatibilizar salario y pensión).

Jubilación Flexible

La jubilación flexible es la modalidad que permite compatibilizar el percibo de la pensión de jubilación ya causada con un nuevo trabajo a tiempo parcial. Permite compatibilizar el cobro de la pensión con el desempeño de trabajo por cuenta ajena a tiempo parcial. La pensión se verá minorada en el mismo porcentaje que dure la jornada de trabajo.

Características de la Jubilación Flexible

- La pensión se verá minorada en el mismo porcentaje que dure la jornada de trabajo.

- El tiempo de trabajo diario debe limitarse al 75% como máximo (considerando la jornada completa el 100%).

- En cuanto al cobro, se percibe el porcentaje restante que no provenga del trabajo, hasta llegar al 100%.

- Se cotiza a la Seguridad Social por IT y Contingencias profesionales (accidente de trabajo y enfermedad profesional).

- Las cotizaciones efectuadas surten efectos durante la suspensión parcial del percibo de la pensión, en la mejora de la misma. Una vez producido el cese, se procede a calcular de nuevo la base reguladora mediante el cómputo de las cotizaciones, no pudiendo dar como resultado una base reguladora inferior a la anterior de jubilación.

Jubilación Parcial

La jubilación parcial permite al trabajador reducir su jornada y, proporcionalmente, su sueldo, que se completa con ese mismo porcentaje de la pensión. Esta modalidad requiere un acuerdo con el empresario y debe gestionarse sin solicitar la jubilación ordinaria.

Condiciones y Novedades de la Jubilación Parcial

- Haber cumplido la edad de jubilación ordinaria (en 2026: 65 años con una cotización de 38 años y tres meses o más).

- Con carácter general, podrá anticiparse tres años a la edad legal de jubilación (antes solo se podía adelantar dos).

- En el primer año, solo podrá reducirse la jornada entre un 20% y un 33%, y a partir del segundo podrá ser de entre el 25% y el 75%.

- La reducción de la jornada está comprendida entre un mínimo del 25% y un máximo del 50% (o del 75% si el contrato del relevista es a jornada completa y por tiempo indefinido o al menos tener una duración equivalente al tiempo que el jubilado permanezca en la empresa).

- El contrato del trabajador relevista (que sustituye al jubilado parcial en la parte de la jornada que este no realiza) deberá ser obligatoriamente indefinido y a jornada completa.

- Los socios trabajadores o de trabajo de las cooperativas asimilados a trabajadores por cuenta ajena pueden acogerse directamente a la jubilación parcial.

Jubilación Demorada

La jubilación demorada es una opción para los trabajadores que desean retrasar su jubilación más allá de la edad legal. Esta modalidad ofrece incentivos para quienes prolongan su vida laboral.

Incentivos y Condiciones de la Jubilación Demorada

- Un porcentaje adicional del 4% por cada año completo cotizado tras cumplir la edad ordinaria de jubilación, que irá engrosando el porcentaje de la base reguladora a cobrar.

- Los trabajadores que se acojan al retiro demorado podrán cobrar este suplemento de manera semestral (un 2% cada seis meses).

- Una cuantía a tanto alzado, el llamado "cheque", a percibir una vez finalizada la jubilación demorada. Su cuantía oscila entre casi 4.800 euros y 12.000, dependiendo de la base reguladora del trabajador.

- Hay una fórmula específica para quienes hayan cotizado menos de 44 años y seis meses. Si se han cotizado 44 años y medio o más, la fórmula está incrementada y da un importe un 10% más elevado.

- Una vez finalizado el segundo año de jubilación demorada, se permite computar periodos de seis meses (pero menores a 12), que equivalen a la mitad de lo estipulado en cada supuesto para cada año completo.

Jubilación demorada y activa explicada: ¿Realmente beneficia?

Otras Posibilidades de Compatibilidad entre Pensión y Trabajo

Aparte de las variedades de jubilación activa, flexible y parcial, existen otras circunstancias excepcionales que permiten seguir en activo y ser simultáneamente beneficiario de la pensión de jubilación.

Trabajos por Cuenta Propia con Ingresos Inferiores al SMI

El percibo de la pensión de jubilación es compatible con la realización de trabajos por cuenta propia cuyos ingresos anuales no superen el SMI en cómputo anual (en 2019 serían 900,00 € mensuales por 14 pagas, es decir, 12.600,00 €).

Artistas y Propiedad Intelectual

Mediante un Real Decreto de mayo de 2019 se estableció que los artistas, mientras cobran la jubilación, pueden seguir desarrollando su oficio si este conlleva beneficios generados por sus derechos de propiedad intelectual, u otras remuneraciones directamente relacionadas con esa faceta artística.

Profesionales Sanitarios

Aunque ya estén jubilados, estos profesionales sanitarios pueden compaginar su jubilación (cobrándola también al 100%) con su trabajo si no desean retirarse en la práctica o deciden reincorporarse en algún momento desde que causaron su jubilación y hasta los 70 años de edad.

Profesores Universitarios Eméritos

La pensión tampoco se suspenderá en caso de ser profesor universitario emérito, una condición que, aunque comprende unos requisitos, supone el reconocimiento que da una universidad a quienes han dedicado a ella su vida profesional con “esfuerzo y ejemplaridad”.

Consideraciones Adicionales y Trámites

Es fundamental tener en cuenta que cada modalidad de jubilación compatible con el trabajo tiene sus propias condiciones y requisitos específicos. Es importante comunicar previamente a la Seguridad Social la intención de acogerse a cualquiera de estas fórmulas.

Requisitos de Cotización

En general, se necesitan al menos 15 años cotizados, de los cuales 2 deben estar comprendidos en los últimos 15 años.

Obligaciones Fiscales y Documentación

- Declara todos tus ingresos correctamente ante Hacienda para evitar errores administrativos u omisiones.

- Guarda toda la documentación relacionada con tus actividades: facturas, contratos, comunicaciones, justificantes de cobro y modelos presentados.

Aplicación en Chile: Pensiones del IPS

En Chile, para imponentes de los regímenes administrados por el IPS, y si las labores realizadas son reconocidas por esta institución o la Comisión Ergonómica Nacional, se tiene derecho a la rebaja de edad, sin importar si se cotizó adicionalmente. Los requisitos incluyen ser imponente de cualquier régimen administrado por el IPS, registrando 1.200 semanas de imposiciones como mínimo (equivalente a 23 años), y haber realizado una labor calificada como trabajo pesado por al menos cinco años.

Trámites y Consultas en Chile

- La pensión se solicita durante todo el año a través del sitio web y en las sucursales ChileAtiende.

- Para revisar si se es beneficiario, se puede ingresar al sitio web de ChileAtiende con el RUN.

- Si se cumplen los requisitos, se debe acceder con la ClaveÚnica para iniciar la solicitud.

- También se puede gestionar la pensión anticipada en una sucursal ChileAtiende con la cédula de identidad.

- Si el trámite lo realiza un apoderado, debe presentar un poder notarial con autorización y su cédula de identidad.

- Para dudas, se puede llamar al call center ChileAtiende 101 o al +56 4 4236 20 00 (desde el extranjero).

Pensión Básica Solidaria y Trabajo Dependiente

Un trabajador mayor de 65 años acogido a Pensión Básica Solidaria de vejez que perciba posteriormente remuneración por trabajar en forma dependiente deberá efectuar la cotización para salud. Sin embargo, estará exento de la obligación de cotizar para pensiones, pudiendo elegir no hacerlo y manifestar esta opción por escrito a su empleador y a la respectiva A.F.P.