El sistema público de pensiones en España se erige como uno de los pilares fundamentales del estado del bienestar. Se trata de un conjunto de prestaciones que los ciudadanos reciben por diversas causas, siendo la pensión por jubilación la más conocida. La Seguridad Social es el organismo encargado de gestionar este sistema, salvaguardando también la asistencia para trabajadores en situaciones de desempleo, enfermedad o discapacidad.

La protección de las prestaciones sociales, incluida la pensión pública por jubilación, está consagrada en el artículo 41 de la Constitución española, que establece que los poderes públicos deben mantener un régimen público de Seguridad Social para todos los ciudadanos, garantizando asistencia y prestaciones suficientes ante situaciones de necesidad.

Financiación del Sistema Público de Pensiones

A diferencia de otros países donde cada trabajador aporta a un plan de pensiones privado e individual, el sistema público español se nutre de las aportaciones de todos los trabajadores. Estas contribuciones, a través de las cotizaciones a la Seguridad Social, se destinan a una denominada 'Caja Única' desde la cual se pagan las pensiones públicas por jubilación del nivel contributivo a los trabajadores ya retirados.

El Estado también puede realizar aportaciones a la Seguridad Social procedentes de los impuestos si es necesario para completar el pago de las pensiones contributivas. El objetivo de estas aportaciones es sostener las pensiones, y se aplican en la base de cotización de contingencias comunes.

El Papel de los Autónomos

Los autónomos también contribuyen al sistema a través de sus cotizaciones, que se integran en la 'Caja Única' para el sostenimiento del sistema de pensiones.

Sostenibilidad y Retos del Sistema de Pensiones

Para que el sistema público de pensiones sea sostenible, es fundamental que exista un equilibrio demográfico: debe haber más trabajadores activos que pensionistas. La continuidad del sistema depende en gran medida de la pirámide poblacional.

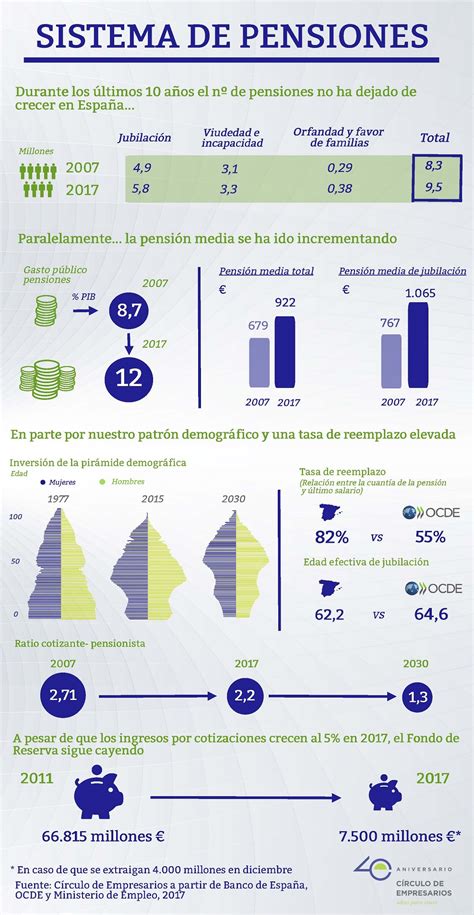

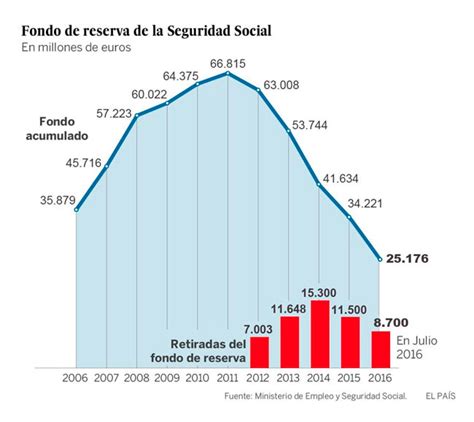

Un indicador de la salud financiera del sistema es el Fondo de Reserva de la Seguridad Social, conocido popularmente como la "hucha de las pensiones". Este fondo, creado en 2003, se nutría del superávit del sistema. Sin embargo, en los últimos años, el déficit registrado por la Seguridad Social ha obligado a realizar disposiciones de este fondo.

En 2016, el Gobierno estimó un déficit del 1,7% del Producto Interior Bruto (PIB), lo que supuso un desequilibrio de -18.943 millones de euros. Este déficit se ha ido compensando con las disposiciones del fondo de reserva. Si bien en 2011 el saldo superaba los 66.000 millones de euros, en años posteriores se ha reducido significativamente, llegando a poco más de 24.000 millones de euros.

Cada año se pagan alrededor de 100.000 millones de euros en pensiones en España, y en años con déficit, como el mencionado 2016, faltaron casi 19.000 millones. La "hucha de las pensiones" solo pudo cubrir las necesidades de ese año y el siguiente.

Causas del Desequilibrio y su Impacto Futuro

Es crucial analizar las causas subyacentes del desequilibrio del sistema, distinguiendo entre problemas persistentes (estructurales) y aquellos coyunturales. Factores como el paro, el aumento de la esperanza de vida y el envejecimiento de la población impactan directamente en la viabilidad financiera de las pensiones.

Reformas y Evolución de la Edad de Jubilación

La edad ordinaria de jubilación en España ha experimentado y seguirá experimentando cambios significativos a raíz de reformas legislativas. Si bien tradicionalmente se situaba en los 65 años, se está incrementando progresivamente. En 2027, la edad ordinaria de jubilación alcanzará los 67 años.

Para 2025, la edad ordinaria de jubilación, que permite cobrar el 100% de la pensión, se establece en 66 años y 8 meses para aquellos que hayan cotizado menos de 38 años y 3 meses.

El Contexto Europeo y el Modelo Multipolar de Pensiones

A nivel europeo, existe una preocupación compartida por la sostenibilidad de los sistemas de pensiones, principalmente debido al envejecimiento de la población y el declive demográfico. Las proyecciones indican un aumento constante de la población mayor de 65 años, lo que incrementa la tasa de dependencia.

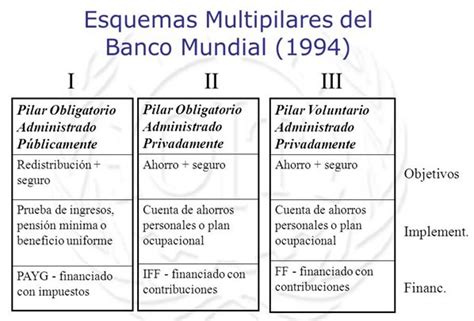

En este contexto, la Unión Europea, influenciada por el Banco Mundial, ha promovido la adopción de un modelo multipilar de pensiones, que contempla una mayor participación del sector privado. Este modelo se estructura en tres pilares:

- Primer pilar: Pensiones públicas, financiadas con impuestos generales, que proporcionan una pensión básica.

- Segundo pilar: Planes privados de pensiones profesionales, de carácter obligatorio o semi-obligatorio, financiados con el ahorro de los partícipes y gestionados por la industria de servicios financieros.

- Tercer pilar: Planes privados de ahorro personal, de carácter voluntario.

La reforma de las pensiones culminada en 2023, comprometida con la Comisión Europea, se articula en torno a garantizar la equidad, suficiencia y sostenibilidad del sistema. En este marco, el ahorro privado colectivo del segundo pilar cobra especial relevancia como complemento a las pensiones públicas, con modificaciones en los límites de aportación a planes de pensiones y ventajas fiscales para el ahorro a través de planes de pensiones de empleo.

Debate sobre las Pensiones Privadas

La apuesta por el modelo multipilar y la privatización parcial del sistema ha generado debate. Se señalan los riesgos de la volatilidad, la inflación y otros factores que pueden dejar en situación de vulnerabilidad a las personas mayores, como se ha evidenciado en experiencias de otros países.

Las políticas asociadas a la economía de la oferta, que buscan ganar competitividad mediante el abaratamiento de la mano de obra y la reducción del gasto público, a menudo priman las rebajas fiscales a las rentas del capital en detrimento de las rentas del trabajo, incentivando el ahorro privado para alimentar los mercados financieros.

Reformas Paramétricas e Incrementales

Ante la necesidad de asegurar la sostenibilidad del sistema, se plantean reformas paramétricas e incrementales, que implican la modificación de elementos específicos del sistema actual. Algunas de las propuestas incluyen:

- Aumentar el vínculo entre las cotizaciones y la cuantía de la pensión, ampliando el periodo de cómputo para calcular la pensión a toda la vida laboral.

- Retrasar progresivamente la edad de jubilación.

- Indexar las pensiones preferentemente al IPC, o incluso desligarlas a la baja del salario medio para contener el gasto.

- La aplicación del régimen de cotización nocional, como se ha hecho en Suecia, que simula una parte de capitalización sin externalizar los fondos.

La reforma Escrivá ha introducido medidas como el mecanismo de equidad intergeneracional (MEI), la evolución de las bases máximas de cotización, la cotización adicional de solidaridad a los salarios más altos, la reforma del régimen especial de trabajadores autónomos (RETA), y transferencias del Estado a la Seguridad Social para fortalecer sus ingresos. Estas medidas buscan mantener el gasto medio en pensiones por debajo del 15% del PIB y mejorar la tasa de reemplazo.

Tasas de Reemplazo y Generosidad en España

La tasa de reemplazo (relación entre la pensión inicial y el salario final del jubilado) y la tasa de generosidad del sistema de pensiones español son factores clave para evaluar su suficiencia. Si bien las proyecciones han mostrado escenarios menos alentadores en el pasado, las reformas recientes apuntan a una mejora de estas tasas.

Es relevante destacar que los salarios en España se sitúan entre los más bajos de Europa. Si los sueldos fueran similares a los de países como Francia o Alemania, las proyecciones indicarían un riesgo de pobreza para una gran parte de la población jubilada. La tasa de reemplazo y generosidad en España, aunque no extraordinariamente altas, se ven influenciadas por este factor salarial, evitando en parte escenarios de miseria absoluta que podrían darse con salarios más elevados y tasas de reemplazo similares a las de otros países.

El salario medio en España, junto con el salario modal y mediano, influye directamente en las perspectivas futuras del sistema de pensiones y en la capacidad de los ciudadanos para asegurar una jubilación digna.