La tributación de las empresas que acogen a adultos mayores y los beneficios fiscales asociados a la tercera edad son temas de creciente relevancia. Diversas normativas e iniciativas legislativas buscan adaptar el marco fiscal a las necesidades y particularidades de este segmento de la población, tanto para los servicios que se les ofrecen como para su inclusión en el ámbito laboral y su situación patrimonial.

Tributación de Establecimientos de Larga Estadía para Adultos Mayores (ELEAM)

Los Establecimientos de Larga Estadía para Adultos Mayores (ELEAM) privados ofrecen una combinación de servicios que tienen implicaciones tributarias específicas. Un caso presentado ante las autoridades fiscales indicaba que los servicios de un ELEAM se distribuían en un 30% para alojamiento y alimentación, y un 70% para cuidados integrales del adulto mayor. La entidad solicitaba tributar una parte de estos ingresos con exención de IVA (Impuesto al Valor Agregado) y la parte restante afecta.

Estos establecimientos funcionan como casas de acogida, transformándose en el nuevo hogar para el adulto mayor. En este entorno, los residentes tienen la libertad de salir de paseo, comer fuera o pernoctar fuera del ELEAM sin limitaciones, requiriendo únicamente la presentación de un PCR negativo al reingreso, según lo exigido por la Seremi de Salud.

Determinación del Servicio de los ELEAM y Exención de IVA

A pesar de la naturaleza de los servicios, la remuneración obtenida por los ELEAM es considerada una actividad comercial. Por esta razón, la solicitud de tributar una parte de sus ingresos exenta de IVA no fue aceptada. Las autoridades consideran que la normativa actual es clara en la materia, aunque se reconoce la necesidad del legislador de buscar fuentes permanentes de financiamiento para la pensión universal garantizada. Sin embargo, se ha planteado que en la urgencia de estas medidas, no se midió con suficiente prolijidad el alcance de la ley, dejando fuera de una posible exención a materias tan sensibles como los servicios brindados por los ELEAM.

Se hizo referencia a la exención establecida en el N° 4 del artículo 13 de la LIVS, manteniendo vigentes las instrucciones administrativas sobre la materia, como la Circular N° 67 de 1975. Esta circular precisa que dicha exención amplió el alcance de una exención similar de la Ley N° 12.120, liberando de IVA a los establecimientos de educación por los ingresos percibidos por su actividad docente. Esta exención se extiende a todas las áreas de la educación, sin importar el carácter o la forma jurídica de la entidad, siempre que la actividad realizada tenga la calidad de docente.

En este contexto, la respuesta del Servicio de Impuestos Internos (SII) fue muy clara: la exención personal establecida en el N° 4 del artículo aplica si la prestación del servicio tiene como esencia la entrega de conocimiento técnico sobre una materia, materializada a través de charlas, seminarios o cursos. Los servicios de cuidados integrales y alojamiento de un ELEAM no encajan en esta definición educativa, por lo que la exención no es aplicable en su caso.

Inclusión Laboral de Adultos Mayores y Posibles Incentivos Tributarios

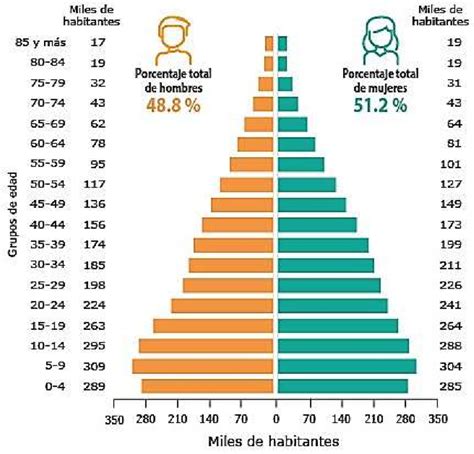

La relación de dependencia demográfica total ha disminuido en mediciones recientes, lo que plantea la pregunta sobre la preparación del mundo laboral para recibir a los adultos mayores. Se observa una creciente tendencia de incorporación de personas sobre los 60 años en el mercado laboral, con una mayor valoración de su experiencia. Esto sugiere la necesidad de explorar alicientes tributarios para la contratación de personas mayores, ya que aún existe una parte significativa de la población >60 años activa.

Los adultos mayores: inclusión, perspectivas y retos | Programa completo

Propuestas para Facilitar la Inclusión Laboral

Expertos en el área laboral sugieren dos áreas principales para trabajar en la inclusión de adultos mayores:

- Flexibilidad Horaria: Se propone la creación de más espacios para jornadas parciales que puedan ser subdivididas, a diferencia de la jornada parcial corrida actual, que puede generar problemas de adaptación.

- Trabajo a Distancia: Abrir espacios para el teletrabajo es crucial, ya que muchas personas mayores están plenamente capacitadas para desempeñarse en esta modalidad.

Además de la flexibilidad, se enfatiza la importancia de capacitar a la gente mayor para que pueda perfeccionarse a través de iniciativas municipales. Algunas empresas ya han tomado la iniciativa de contratar adultos mayores, reconociendo su responsabilidad y hábitos de trabajo. El desafío principal es cómo incluirlos de manera efectiva, y los beneficios o incentivos tributarios podrían ser una solución. Por ejemplo, un empleador que contrate a un adulto mayor podría recibir un beneficio tributario, lo que permitiría ofrecer sueldos que sean rentables para ellos sin ser tan altos que desincentiven la contratación.

La académica Ivonne Jiménez destaca la importancia de un proceso de apoyo direccionado a las necesidades de cada adulto mayor, incluyendo una preparación individual para la jubilación. Esto implica realizar evaluaciones personalizadas sobre capacidades motoras o funcionales. También se observa que, al jubilarse, disminuye el ingreso monetario, lo que puede motivar a muchos a trabajar unas pocas horas para complementar sus ingresos, siendo la alternativa laboral una prioridad.

Beneficios Tributarios en Vivienda para Adultos Mayores

Una iniciativa legislativa, que se tramitaba originalmente dentro del proyecto Proclase media y pymes y luego fue separada para agilizar su avance, busca beneficiar a las personas mayores en cuanto a sus propiedades.

En Chile, 1.540.827 personas mayores son propietarias de una vivienda, de las cuales el 74% (1.144.354) están exentas del pago del impuesto territorial. El 26% restante (396.473 personas) posee propiedades afectas a este tributo, y 189.644 de ellas ya acceden a una rebaja especial.

Propuestas de Reducción del Impuesto Territorial

El proyecto aborda esta situación estableciendo que si una persona mayor se encuentra en el tramo exento de ingresos (hasta 13,5 UTA o $11.120.814 anuales), pero su vivienda supera el límite de avalúo legal, el monto de su contribución no podrá exceder el 5% de sus ingresos.

El ministro de Hacienda, Nicolás Grau, subrayó la importancia de que las contribuciones pagadas por adultos mayores, que han realizado un gran esfuerzo para tener casa propia, sean equilibradas y acordes a sus ingresos. Esta modificación beneficiaría a 75.851 adultos mayores, permitiendo que el 67% de quienes pagan impuesto territorial accedan a este beneficio tributario. Para mantener los ingresos municipales, las comunas de mayores ingresos harán una contribución mayor al Fondo Común Municipal (FCM).

Medidas para Fortalecer la Equidad Territorial

El proyecto introduce medidas que fortalecen la progresividad y la equidad territorial, como el aumento de los aportes al Fondo Común Municipal (FCM). Por ejemplo, Lo Barnechea aportará el 65% y Las Condes el 80% de lo recaudado por impuesto territorial. Los aportes por patentes comerciales también aumentarán a 65% y 70% respectivamente en estas comunas.

Finalmente, se posterga el proceso de reavalúo de bienes raíces de 2026 a 2027. Esta medida busca entregar mayor certeza a los contribuyentes y permitir una revisión técnica del procedimiento, mientras avanza el trabajo de un panel de expertos convocado por el Gobierno para fortalecer la transparencia y eficiencia del sistema.

Iniciativas Legislativas Recientes: Exención de IVA para Hogares de Ancianos

Recientemente, la Cámara de Diputados y Diputadas aprobó una iniciativa que solicita, a través de una ley corta, la exención del Impuesto al Valor Agregado (IVA) para los servicios de hogares de ancianos. Entre los argumentos expuestos, se plantea que los centros para personas mayores proporcionan un entorno seguro y cómodo, cumpliendo un rol social fundamental.

El texto de esta iniciativa añade que, de acuerdo con la Ley N° 19.418 (sobre juntas de vecinos y organizaciones comunitarias), estos hogares ya están exentos de todo impuesto y derecho fiscal o municipal. Esto se debe al reconocimiento de que el rol de estas instituciones es, en muchos casos, sin fines de lucro, lo que refuerza la pertinencia de una exención de IVA para sus servicios esenciales.

Régimen Tributario para Establecimientos de Larga Estadía de Adultos Mayores y Otros Beneficios

La tributación de las empresas que acogen a adultos mayores y los beneficios fiscales asociados a la tercera edad son temas de creciente relevancia. Diversas normativas e iniciativas legislativas buscan adaptar el marco fiscal a las necesidades y particularidades de este segmento de la población, tanto para los servicios que se les ofrecen como para su inclusión en el ámbito laboral y su situación patrimonial.

Tributación de Establecimientos de Larga Estadía para Adultos Mayores (ELEAM)

Los Establecimientos de Larga Estadía para Adultos Mayores (ELEAM) privados prestan servicios que se distribuyen de la siguiente manera: un 30% corresponde a servicios de alojamiento y alimentación, y el 70% a servicios de cuidados integrales de adulto mayor. Se ha solicitado tributar una parte de estos ingresos exentos de IVA (Impuesto al Valor Agregado) y la parte restante afecta.

La residencia funciona como una casa de acogida, donde el ELEAM se transforma en el nuevo hogar del adulto mayor. Quienes residen pueden salir de paseo todo el día, salir a comer afuera o pernoctar fuera del ELEAM todas las veces que quieran, sin limitación alguna. Al momento del reingreso, solo deben presentar un PCR negativo, requisito exigido por la Seremi de Salud.

Determinación de la Actividad Comercial y Aplicación del IVA

Teniendo presente que la remuneración obtenida por los ELEAM como contraprestación de sus servicios proviene de una actividad comercial, no procede acceder a la solicitud de exención parcial de IVA. Ciertamente, la normativa es clara en la materia. Si bien es comprensible la necesidad del legislador de buscar una fuente permanente de financiamiento para la pensión universal garantizada, en dicha urgencia, se cree que no fue muy prolijo en medir el alcance de la ley. Pues, es evidente que existen materias sensibles, como la tratada en este oficio, donde pudo tener un final distinto.

Queda claro que la aplicación de la exención establecida en el N° 4 del artículo 13 de la LIVS, se mantiene conforme a las instrucciones administrativas sobre la materia. En ese sentido, la Circular N° 67 de 1975 precisa que esta exención amplió el alcance de una exención similar, contenida en la Ley N° 12.120, liberando de IVA a los establecimientos de educación por los ingresos que perciben en razón de su actividad docente propiamente tal, sin que sea requisito previo para gozar del beneficio su reconocimiento por el Estado.

Conforme lo anterior, esta exención se extiende a todas las áreas de la educación, cualquiera sea el carácter o la forma jurídica que tenga la entidad que imparte la enseñanza, teniendo presente, primordialmente, que la actividad realizada por el contribuyente tenga la calidad de docente. Por lo tanto, sin importar quién realice la prestación del servicio, si esta tiene en esencia la entrega de conocimiento técnico sobre determinada materia, materializada a través de una charla, seminario o cursos, se aplica la exención personal establecida en el N° 4 del artículo. La naturaleza de los servicios de un ELEAM no se enmarca en esta definición.

Inclusión Laboral de Adultos Mayores y Posibles Incentivos Tributarios

La relación de dependencia demográfica total -que permite saber cuántas personas que no están en edad de trabajar (0 a 14 años y 65 años y más) y que dependen potencialmente de las que sí lo están (15 a 64 años)- disminuyó respecto a anteriores mediciones. Al respecto, vale preguntarse: ¿está el mundo laboral preparado para recibir a los adultos mayores?

Los adultos mayores: inclusión, perspectivas y retos | Programa completo

Las posibilidades de que la tercera edad se incorpore al mercado laboral son crecientes. Actualmente, es común encontrar postulantes sobre 60 años, y su experiencia está empezando a validarse mucho más, algo que antes no se creía. Un tema importante es que pudiera haber un aliciente tributario para contratar personas mayores, ya que aún hay gente sobre los 60 años activa.

Estrategias para Fomentar el Empleo de Adultos Mayores

En el tema de la flexibilidad horaria, el director de Berg Consultores cree que hay dos áreas donde se puede trabajar: una es la flexibilidad. Habrá más espacio porque hoy se tiene una jornada normal y otra parcial. El problema de esta última es que no se puede subdividir, es corrida, lo que puede generar problemas. Esto se podría simplificar. Lo otro relevante es abrir espacios para el trabajo a distancia, ya que hoy se pueden encontrar personas mayores que están plenamente capaces.

Junto a lo anterior, Berg apunta a capacitar a gente mayor para que pueda perfeccionarse a través de las municipalidades. Por su parte, el experto en derecho laboral y académico de la Facultad de Derecho y Gobierno de una universidad agrega que para enfrentar este tema, ya hay algunas iniciativas que han tomado empresas al contratar adultos mayores, porque son personas mucho más responsables con el trabajo en relación con los jóvenes. Tienen otros hábitos, ya que fueron criados de manera distinta.

La pregunta de fondo es cómo incluirlos. Aquí es donde se propone otorgar beneficios e incentivos, los cuales podrían venir desde la perspectiva tributaria. Por ejemplo, un empleador que contrate a un adulto mayor podría tener algún beneficio tributario. Esto es clave porque no se puede pagar un sueldo muy bajo, ya que para ellos no es rentable, ni tampoco fijar sueldos muy altos, porque ya no los contratan y costaría más aún hacerlo. Sievers también apunta a la flexibilidad horaria para poder compatibilizar el tiempo con la familia.

A juicio de la académica de la carrera de Terapia Ocupacional de la U. San Sebastián, Ivonne Jiménez, es importante hacer un proceso de apoyo direccionado a las necesidades de cada adulto mayor. Esto significa que cuando están cercanos a su jubilación, deben estar preparándose para ello. Precisa que hay que hacer un trabajo de atención individual desde el proceso preparatorio también para la jubilación; hacer evaluaciones direccionadas a la persona, por ejemplo, para determinar si su capacidad motora le permite seguir caminando o cargando cajas. Otro tema no menor es que al jubilarse disminuye el ingreso monetario, y se puede dar que se quiera trabajar solo un par de horas para no bajar tanto sus ingresos. Pero, por sobre todo, la alternativa laboral debe primar.

Beneficios Tributarios en Vivienda para Adultos Mayores

Una iniciativa que se tramitaba originalmente dentro del proyecto Proclase media y pymes fue separada para avanzar con mayor celeridad en los beneficios para las personas mayores. Actualmente, existen 1.540.827 personas mayores propietarias de una vivienda, de las cuales 1.144.354 están exentas del pago del impuesto territorial (74% del total). El 26% restante (396.473 personas) posee propiedades afectas a este tributo, y 189.644 de ellas acceden a una rebaja especial.

Impacto del Proyecto de Reforma Tributaria en Contribuciones

El proyecto corrige esta situación estableciendo que, cuando una persona mayor esté en el tramo exento de ingresos (hasta 13,5 UTA o $11.120.814 anuales), pero su vivienda supere el límite de avalúo legal, el monto de su contribución no podrá exceder el 5% de sus ingresos.

El ministro de Hacienda, Nicolás Grau, destacó que “en Chile hay un gran número de personas adultas mayores que hicieron un gran esfuerzo durante toda su vida para tener una casa propia y, por eso, es importante que las contribuciones que pagan estas personas sean equilibradas y acordes a sus ingresos.” Grau dijo que esta modificación beneficiará a 75.851 adultos mayores, lo que permitirá que el 67% de quienes pagan impuesto territorial accedan al beneficio tributario. Esto permitirá que 76 mil adultos mayores se vean beneficiados por esta reducción en sus contribuciones y, al mismo tiempo, para mantener los ingresos de las comunas, las comunas de más altos ingresos harán una contribución mayor al Fondo Común Municipal (FCM).

Asimismo, el proyecto introduce medidas que fortalecen la progresividad y equidad territorial, como el aumento de los aportes al Fondo Común Municipal (FCM). En ese sentido, dispone que Lo Barnechea aportará el 65% y Las Condes el 80% de lo recaudado por impuesto territorial. Además, los aportes por patentes comerciales subirán a 65% y 70%, respectivamente.

Finalmente, el proyecto posterga el proceso de reavalúo de bienes raíces de 2026 a 2027, con el objetivo de entregar mayor certeza a los contribuyentes y permitir una revisión técnica del procedimiento. Esta medida se aplicará mientras avanza el trabajo del panel de expertos convocado por el Gobierno, que busca fortalecer la transparencia y eficiencia del sistema.

Iniciativas Legislativas Recientes: Exención de IVA para Hogares de Ancianos

La Cámara de Diputados y Diputadas aprobó una iniciativa que solicita, a través de una ley corta, que se exima del Impuesto al Valor Agregado (IVA) a los servicios de hogares de ancianos. Entre los argumentos expuestos, se plantea que los centros para personas mayores proporcionan un entorno seguro y cómodo.

El texto agrega que, en la ley que establece normas sobre juntas de vecinos y demás organizaciones comunitarias (19.418), se exime a estos hogares de todo impuesto y derecho fiscal o municipal. Esto se debe a que se reconoce que el rol de estas instituciones es, en muchos casos, sin fines de lucro.