Comprender el sistema de pensiones español es crucial para planificar el futuro. Este sistema, que supone la mayor partida del presupuesto estatal, es complejo y se adapta continuamente a los cambios demográficos. A continuación, exploraremos sus fundamentos, tipos, requisitos y desafíos.

¿Qué son las Pensiones y Cuáles son sus Tipos?

Las pensiones son transferencias económicas que los ciudadanos reciben del Estado, de entidades financieras o de mutuas, siempre que cumplan unos requisitos determinados. Existen diferentes tipos de pensiones, como las de jubilación, invalidez o viudedad, entre otras.

Pensiones Públicas: Gestión y Financiación

Las pensiones concedidas por el Estado se conocen como pensiones públicas. Son financiadas con las contribuciones obligatorias de los trabajadores a la Seguridad Social, que es la entidad encargada de su gestión.

Estas pensiones públicas representan, por lo general, la mayor partida del presupuesto estatal. Durante los últimos años, el dinero destinado a su financiación ha aumentado debido al envejecimiento de la población, lo que subraya la importancia de considerar alternativas para complementar los ingresos al momento de la jubilación, como los planes de pensiones privados.

Principios del Sistema de Pensiones Públicas Español

El sistema de pensiones públicas español se asienta sobre cinco principios fundamentales:

- Principio de reparto: Las pensiones que el Estado paga en la actualidad se financian mediante las aportaciones periódicas de los trabajadores en activo. Este es un sistema de reparto y no de capitalización, basándose en la solidaridad financiera o intergeneracional.

- Proporcionalidad contributiva: El importe de la jubilación de una persona determinada está vinculado, en cierta medida, a lo que ha aportado durante su vida laboral. La cuantía de la pensión se calcula teniendo en cuenta las cotizaciones previas a la Seguridad Social.

- Universalidad: El sistema se extiende a aquellos que no han cotizado nada, o no han aportado lo suficiente para tener una pensión mínima que cubra sus necesidades básicas, a través de las pensiones no contributivas.

- Gestión pública: La gestión y financiación del sistema de pensiones en España recae en entidades y organismos públicos, principalmente la Seguridad Social, que se encargan de la recaudación de las cotizaciones.

- Suficiencia de las prestaciones: La cuantía de las pensiones debe ser suficiente para cubrir las necesidades básicas de los beneficiarios.

A estos principios se suman los de la Seguridad Social: equidad e igualdad de derechos (sin importar el momento y lugar de residencia, aunque sí hay requisitos de acceso), unidad de caja (el Estado es el único titular de todos los recursos, obligaciones y prestaciones) y solidaridad financiera entre comunidades autónomas.

Clasificación de las Pensiones en España

En España, las pensiones se dividen en dos grupos principales, dependiendo del tiempo cotizado a la Seguridad Social:

Pensiones Contributivas: Requisitos y Tipos

Este subsidio económico lo proporciona el Instituto Nacional de la Seguridad Social (INSS), habitualmente con una vigencia ilimitada, es decir, vitalicia. Son prestaciones, normalmente de carácter indefinido, para ciudadanos que han cotizado suficiente tiempo a la Seguridad Social.

Para su concesión, la Seguridad Social exige requisitos específicos. La cuantía depende necesariamente de las aportaciones del empleado y del empresario o empresarios que lo hayan contratado. En el caso de un trabajador autónomo, se valorarán únicamente sus tributaciones. La base reguladora contempla un periodo laboral del que se extrae un porcentaje promedio que será el importe de la pensión. Típicamente, una pensión contributiva se define por la edad del trabajador y sus cotizaciones, pero también pueden contar el estado de salud o las circunstancias familiares.

Tipos de Pensiones Contributivas:

- Jubilación: Subsidio que marca un periodo de inactividad laboral relacionado con la edad, cuando la relación con el mundo laboral ya se ha extinguido total o parcialmente.

- Incapacidad Permanente: Este modelo de pensión contributiva lo determina la imposibilidad de trabajar.

- Fallecimiento: También conocidas como pensiones "de muerte y supervivencia", incluyen la pensión de viudedad (para el cónyuge o pareja de hecho del causante, siempre que reúna ciertos requisitos) y otras prestaciones por fallecimiento.

- Seguro Obligatorio de Vejez e Invalidez (SOVI): Cubre tres circunstancias (vejez, invalidez, viudedad) para personas sin derecho a una pensión de la Seguridad Social.

Pensiones No Contributivas: Beneficiarios y Acceso

Este segundo tipo de pensión pública protege económicamente a los ciudadanos en situación de necesidad y sin recursos suficientes para su subsistencia. Los beneficiarios de una pensión no contributiva pueden no haber cotizado lo suficiente para una pensión contributiva o ni siquiera haber cotizado.

Por tanto, las pensiones no contributivas se activan sin relación con las cotizaciones. Esta es la principal diferencia con las contributivas. No obstante, las personas que las perciben se convierten en pensionistas de la Seguridad Social a todos los efectos, con las garantías correspondientes.

Una persona sin cotización alguna o sin cotización suficiente para obtener una pensión de invalidez o jubilación, puede solicitar una no contributiva alegando estos motivos. La gestión puede hacerse a través de los Servicios Sociales de cada Comunidad Autónoma, del Imserso o en cualquier otra oficina del INSS.

Cómo Funciona el Sistema de Pensiones y Requisitos de Acceso

Para poder acceder a una pensión en España hay que cumplir con los requisitos establecidos. En el caso de la pensión de jubilación contributiva, hay dos requisitos principales para recibir el 100 % de la prestación:

- Haber cotizado al menos 15 años.

- Haber cotizado al menos dos de esos años en los 15 años inmediatamente anteriores a la fecha de jubilación.

- Haber cumplido la edad legal establecida.

Si no se cumplen estos requisitos, se puede acceder a la pensión de jubilación no contributiva, siempre que se cumplan las condiciones específicas para esta.

Edad de Jubilación para Percibir el 100 % de la Pensión

La edad de jubilación y los años mínimos cotizados para jubilarse han cambiado durante los últimos años debido a reformas legislativas. La edad ordinaria de jubilación se irá incrementando hasta alcanzar los 67 años en 2027.

En la siguiente tabla se pueden ver los requisitos para los próximos años:

| Año | Períodos cotizados | Edad mínima |

|---|---|---|

| 2024 | 38 o más | 65 años |

| 2024 | Menos de 38 años | 66 años y 6 meses |

| 2025 | 38 años y 3 meses o más | 65 años |

| 2025 | Menos de 38 años y 3 meses | 66 años y 8 meses |

| 2026 | 38 años y 3 meses o más | 65 años |

| 2026 | Menos de 38 años y 3 meses | 66 años y 10 meses |

| 2027 en adelante | 38 años y 6 meses o más | 65 años |

| 2027 en adelante | Menos de 38 años y 6 meses | 67 años |

JUBILACIÓN en ESPAÑA 👴🇪🇸 Tipos y Requisitos 2024 ⚖️ Abogada Laboral

Jubilación Anticipada

Tanto los trabajadores asalariados como los autónomos pueden acceder a la jubilación anticipada. En 2024, la edad mínima de acceso a la jubilación anticipada voluntaria es de 64 años y seis meses si se han cotizado menos de 38 años, o 63 años si se han cotizado 38 años o más.

Sin embargo, la pensión se reducirá aplicando unos coeficientes reductores que se calculan en base a la cantidad de tiempo cotizado y el periodo de anticipación a la edad de jubilación real. Estas cantidades oscilan entre un 21 y un 2,81 % de reducción.

Por otro lado, también es posible solicitar la pensión de jubilación anticipada forzosa bajo ciertas circunstancias y si se forma parte de alguno de los grupos laborales recogidos por la ley.

Jubilación Flexible

Para acceder a este tipo de jubilación, se deben reunir los requisitos (edad y cotización) exigidos en el caso de una jubilación ordinaria y acreditar que se va a trabajar a tiempo parcial, con una reducción de la jornada laboral de entre el 25 y el 50%.

Incapacidad Permanente Absoluta

Si la causa de la incapacidad es una enfermedad común o un accidente no laboral, se tiene derecho a esta pensión si se está dado de alta en la Seguridad Social y se ha cotizado un periodo determinado (que varía en función de la edad). El procedimiento de reconocimiento de pensión de incapacidad permanente puede iniciarse de oficio o a instancia de parte.

Cuantía y Cálculo de las Pensiones

El cálculo de las pensiones contributivas se realiza teniendo en cuenta las cotizaciones del trabajador en los últimos 25 años (anteriormente el periodo era menor, pero se ha ido incrementando desde 2013). La cuantía de la pensión de jubilación también dependerá de la situación conyugal: sin cónyuge, con cónyuge no a cargo o con cónyuge a cargo. Igualmente, a la pensión de jubilación se suman otros componentes, como un plus por incapacidad permanente si se diese el caso.

Pensiones de Jubilación Máximas y Mínimas en 2024

El Gobierno establece un mínimo y un máximo para las pensiones de jubilación, que dependen también de la situación conyugal. Además, desde el 1 de enero de 2024, su revalorización es del 3,8 %, en función del IPC de los 12 meses previos.

| Pensión Mínima (Anual) | Con Cónyuge a Cargo | Con Cónyuge No a Cargo | Sin Cónyuge |

|---|---|---|---|

| Titular con 65 años | 14.466,20 € | 10.966,20 € | 11.552,80 € |

| Titular menor de 65 años | 14.466,20 € | 10.215,80 € | 10.808,00 € |

| Titular con 65 años + gran invalidez | 21.698,60 € | 16.448,60 € | 17.329,20 € |

La cuantía máxima de las pensiones públicas es de 3.175,04 € al mes (44.450,56 € al año).

Cómo Financian y Gestionan las Pensiones en España

Las pensiones públicas se pagan a partir de las cotizaciones sociales de los trabajadores en activo. La cuantía concreta depende del salario de cada trabajador, que a su vez determina su base de cotización. La Seguridad Social establece cada año las bases máximas y mínimas, sobre las cuales se aplican diferentes tipos de cotización.

Las cotizaciones por contingencias comunes ascienden a un 28,3%. De ese porcentaje, un 23,6% lo aporta la empresa y el resto el trabajador. Desde 2023, hay una cotización adicional del 0,6% (0,5% para la empresa y 0,1% para el trabajador) por el Mecanismo de Equidad Intergeneracional (MEI).

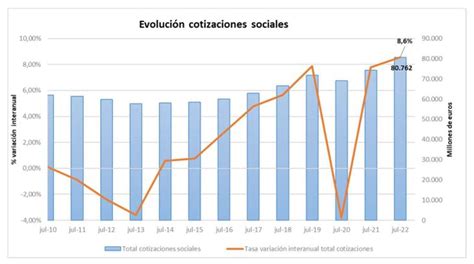

Todos los trabajadores en activo contribuyen a una "Caja Única", gestionada por la Tesorería General de la Seguridad Social, de donde sale el dinero para pagar las pensiones de los jubilados. Si los ingresos por cotizaciones no son suficientes para cubrir el gasto total en pensiones, el Estado asume el déficit para asegurar que todos los pensionistas cobren su prestación. En 2023, el gasto presupuestado para la política de Pensiones ascendió a 190.687 millones de euros, un crecimiento del 11,4 por ciento respecto a 2022.

La Viabilidad Futura del Sistema de Pensiones en España

El futuro del sistema de pensiones español es un reto significativo, impulsado por el envejecimiento de la población y la inversión de la pirámide poblacional, lo que implica una reducción en la ratio trabajador-pensionista. En 2022, esta ratio fue de 2,24 trabajadores por pensionista, y se espera que en 2050 sea de 1,35. Esto sugiere la necesidad de futuras reformas en el sistema.

Pacto de Toledo y Reformas

Para buscar soluciones, en 1995 se creó el Pacto de Toledo, una comisión parlamentaria destinada a analizar el estado de las pensiones y proponer medidas para su mejora. De sus acuerdos han surgido muchos de los grandes cambios en el sistema, como la reforma de las pensiones de 2013 que aumentó la edad de jubilación.

Mecanismo de Equidad Intergeneracional (MEI)

El Mecanismo de Equidad Intergeneracional (MEI), una iniciativa reciente del Gobierno, busca equilibrar el sistema de pensiones sin congelar o reducir las prestaciones públicas ni aumentar la edad de jubilación de forma drástica. Consiste en un aumento de las cotizaciones sociales que, sin embargo, no genera prestación.

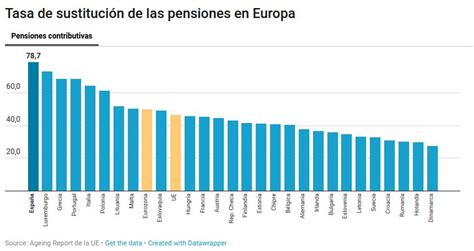

Tasa de Reemplazo de las Pensiones en España

La tasa de reemplazo refleja la pérdida de poder adquisitivo de un pensionista en relación con el salario que tenía como trabajador antes de acceder a la pensión. Esta tasa calcula qué porcentaje del salario de un trabajador en activo cubre la pensión de jubilación.

Según la OCDE, España tiene una de las tasas de reemplazo más altas de los países de la Unión Europea: un 72,3 % para un salario medio, frente al 49 % de media de la UE. Este hecho ha provocado que los planes de pensiones privados no hayan sido muy populares en España hasta el momento, ya que la pensión pública de jubilación suele ser suficiente para mantener un nivel de vida similar.

No obstante, las proyecciones indican que la tasa de reemplazo irá disminuyendo progresivamente hasta situarse cerca del 50 % a mitad de siglo. Esto, si bien busca garantizar la sostenibilidad del sistema, hará que los pensionistas vean su capacidad de compra notablemente mermada.

Alternativas y Complementos a las Pensiones Públicas

Ante la posible reducción del poder adquisitivo de los pensionistas en el futuro, es importante complementar la pensión pública con productos de ahorro. Una de las medidas más utilizadas en otros países, donde la tasa de reemplazo es menor, es la contratación de planes de pensiones privados.

Planes de Pensiones Privados

Estos son productos de ahorro, ofertados principalmente por entidades financieras, en los que el titular realiza aportaciones periódicas o puntuales durante su vida laboral. Estas aportaciones generan intereses, haciendo que el valor final del plan de pensiones sea mayor que la suma de las aportaciones realizadas. Una vez llegada la jubilación, el pensionista puede rescatar el capital acumulado más los intereses para complementar la pensión pública. Además, las aportaciones a estos fondos de pensiones permiten pagar menos impuestos en la declaración de la Renta.

El inconveniente principal de los planes de pensiones privados es que restringen la disponibilidad del dinero. El acceso a los ahorros se limita a casos de jubilación, discapacidad, dependencia severa o fallecimiento (recayendo en los herederos). Otras circunstancias que lo permiten son una enfermedad grave o un desempleo prolongado, aunque esto puede conllevar una severa penalización económica que repercute en la Renta anual.

Otras Opciones de Ahorro

Además de los planes de pensiones, es conveniente buscar otras opciones con las que ahorrar para la jubilación en España, como depósitos a plazo fijo y cuentas remuneradas que ofrezcan una rentabilidad para complementar la pensión pública.

Cómo Saber Qué Régimen de Pensión Tienes en España

Para determinar qué régimen o tipo de pensión te corresponde, es fundamental entender tu situación personal en relación con los criterios explicados:

- Periodo de Cotización: Evalúa cuántos años has cotizado a la Seguridad Social. Esto es clave para distinguir entre pensiones contributivas (requieren un mínimo de cotización) y no contributivas (para quienes no han cotizado lo suficiente o no han cotizado en absoluto).

- Edad: Tu edad actual y la edad a la que planeas jubilarte (o en la que te encuentras) determinarán si cumples los requisitos de edad ordinaria, o si podrías optar a una jubilación anticipada o flexible.

- Circunstancias Personales: Considera si existen situaciones de incapacidad, fallecimiento de un cónyuge o pareja de hecho, o una necesidad económica que te impida generar ingresos. Estas circunstancias dan acceso a pensiones específicas (incapacidad permanente, viudedad, no contributivas).

- Situación Laboral: Si eres trabajador por cuenta ajena (asalariado) o autónomo, esto influirá en cómo se calculan tus cotizaciones y, por tanto, tu base reguladora.

El procedimiento de reconocimiento de pensión por jubilación, incapacidad permanente o fallecimiento se inicia, por lo general, a instancia de parte. Puedes consultar tu vida laboral y tus bases de cotización a través de la Sede Electrónica de la Seguridad Social para tener una visión clara de tu historial.

El organismo encargado de gestionar este sistema es la Seguridad Social, que también salvaguarda la asistencia para los trabajadores que hayan perdido su empleo o causado baja por enfermedad o discapacidad. Las prestaciones sociales, como la pensión pública por jubilación, están protegidas y reconocidas por el Artículo 41 de la Constitución española: “Los poderes públicos mantendrán un régimen público de Seguridad Social para todos los ciudadanos, que garantice la asistencia y prestaciones sociales suficientes ante situaciones de necesidad, especialmente en caso de desempleo.”