Cuando las personas comenzamos a trabajar de manera formal, muchas veces sin darnos cuenta (porque, en general, la afiliación al Sistema de Pensiones es un trámite que realiza el empleador) empezamos a ahorrar para nuestra pensión.

La naturaleza humana nos hace preferir las recompensas inmediatas por sobre las futuras, aun cuando estas sean mayores. Sin embargo, Chile tiene un sistema de ahorro previsional obligatorio que necesita acciones hoy para tener futuras mejoras.

¿Qué son los Fondos de Pensiones y cómo funcionan?

En finanzas, se denominan “fondos” a los instrumentos de ahorro que funcionan como una piscina reuniendo dinero de inversionistas (personas o instituciones). El total del dinero que recauda el fondo se invierte en activos financieros, es decir, se compran acciones, bonos u otros, esperando que valgan más en el futuro.

Para recaudar el dinero de los inversionistas e invertirlo en instrumentos que tengan ganancias a largo plazo, es necesario contar con un administrador que se haga cargo de hacer crecer las inversiones. Existen distintos tipos de fondos: de inversión, mutuos o de pensiones.

Ejemplo práctico del funcionamiento de un fondo

Imaginemos que se juntan 10 amigos (10 inversionistas) y cada uno invierte $1.000. Si los amigos invierten toda esta torta en instrumentos financieros (acciones o bonos, por ejemplo) que tienen un valor de $100 cada uno, entonces el fondo estará compuesto por 100 instrumentos valorados.

Si al final del mes, el valor de estos instrumentos sube a $120, entonces el valor total de la torta llegará a $12.000. Como cada amigo era dueño de un décimo de la torta, entonces cada uno obtendría $1.200 en lugar de los $1.000 que invirtió, es decir, tendría una rentabilidad de 20%.

En el caso de los fondos de pensiones, los amigos que invierten son todos los trabajadores que cotizan (o han cotizado alguna vez) para su futura pensión.

La ganancia solo se hace efectiva si es que el inversionista “vende” las cuotas del fondo. De no ser así, su ahorro sigue siendo invertido y cambia su valoración día a día. En el caso de los fondos de pensiones, la liquidación de las inversiones se realiza solo en el momento de jubilar. Por eso es tan importante recalcar que la rentabilidad se debe evaluar a largo plazo, ya que comenzamos a ahorrar cuando empezamos a trabajar.

Administración y Regulación de los Fondos de Pensiones

¿Quién administra los fondos de pensiones?

Uno de los objetivos de las Administradoras de Fondos de Pensiones (AFP) que tienen giro único, es administrar los ahorros para la pensión de los trabajadores y trabajadoras de Chile.

Este mecanismo protege el ahorro previsional obligatorio al no poder destinarse para otros fines, incentivando a las AFP a competir sobre variables previsionales, tales como rentabilidad, comisiones y calidad de servicio.

Una de las decisiones que pueden tomar libremente los afiliados después de un año de cotizar es qué AFP quieren que administre sus ahorros.

¿Quién regula los fondos de pensiones?

Para seguridad de los afiliados y transparencia del sistema, las AFP están reguladas por la Superintendencia de Pensiones, instrumento que revisa que se cumplan al pie de la letra todas las disposiciones legales del Decreto Ley N°3.500.

¿Qué es el sistema de pensiones?

Evolución del Sistema de Pensiones en Chile

Sistema de Reparto

El Sistema de Reparto fue administrado a través de las cajas previsionales, las que establecieron de forma autónoma, condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos, iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

Sistema de Capitalización Individual (AFP)

El año 1980 se instauró un modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), manteniendo algunos afiliados en el antiguo sistema. En este sistema, la pensión se financia con ahorros realizados por cada trabajador, a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización es depositada mes a mes en una cuenta de capitalización individual, las que son administradas por las Administradoras de Fondos de Pensiones (AFP).

Estos ahorros son de propiedad del trabajador/a y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual. Por su labor de administración de Fondos de Pensiones, las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

La ley establece los tipos de instrumentos en los cuales se pueden invertir los ahorros previsionales de los trabajadores, así como las operaciones y contratos que se pueden celebrar.

Reforma al Sistema de Pensiones (Ley 20.255)

Desde el año 2008, 450.000 hombres y 750.000 mujeres son beneficiarias del Sistema de Pensiones Solidarias, incorporando, entre otras medidas, un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual.

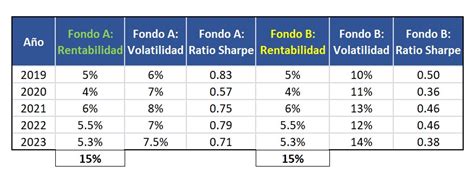

Multifondos: Opciones de Inversión y Riesgo

Como todas las personas son distintas, el diseño del Sistema de Pensiones reconoce la necesidad de contar con varias opciones para invertir los ahorros previsionales de los trabajadores y trabajadoras. Es por eso que existen cinco opciones de inversión, llamadas multifondos, que se diferencian en rentabilidad y volatilidad esperada (cuánto se espera que fluctúen en el tiempo).

Los recursos previsionales de afiliadas y afiliados se invierten a través de un esquema de multifondos de pensiones. Corresponde a las cinco alternativas de inversión (Fondos de Pensiones) que ofrecen las AFP a sus afiliados para invertir sus ahorros obligatorios y/o voluntarios.

Según el riesgo que se quiera correr y teniendo en cuenta que existen recomendaciones por edad realizadas por expertos en la materia, los afiliados pueden escoger libremente entre los cinco multifondos. Entre esas decisiones está la de mantenerse en el fondo de pensiones que se recomienda por edad o cambiarse.

El Fondo A es el que tiene mayor rentabilidad y volatilidad esperada. El Fondo Tipo A tiene una mayor proporción de sus inversiones en renta variable, la que va disminuyendo progresivamente en los Fondos B, C y D. La creación de los Fondos Tipos B, C, D y E es de carácter obligatorio para las AFP. Asimismo, el afiliado puede en cualquier momento solicitar cambio de tipo de fondo de una o más de sus cuentas personales.

Tipos de Instrumentos Financieros en los Multifondos

- Instrumentos de Renta Variable: Son títulos representativos de propiedad o capital de una sociedad o empresa, como las acciones que se transan en la Bolsa de Valores.

- Instrumentos de Renta Fija: Son aquellos títulos que al momento de la inversión entregan una rentabilidad conocida en un período determinado. Sin embargo, durante ese período su rentabilidad varía de acuerdo con su valor de mercado.

Perfil del Ahorrante en los Multifondos

El ahorrante en el sistema de multifondos es una persona conservadora, con una tolerancia intermedia hacia el riesgo y tiene un horizonte de ahorro medianamente largo. Son afiliados satisfechos con la relación rentabilidad versus riesgo obtenida por las AFP en forma histórica.

Las políticas de inversiones en estos fondos implican invertir principalmente en instrumentos de renta fija nacional e internacional y solo una pequeña proporción de renta variable.

Beneficios Adicionales y Herencia de Fondos de Pensiones

Beneficio de Pensión Garantizada Universal (PGU)

Si te pensionaste antes del 31 de diciembre de 2023, se agotaron tus ahorros y cumples con los requisitos, podrías acceder a este beneficio. Para acceder a la Pensión Garantizada Universal (PGU), existen requisitos específicos:

- Estar cotizando al ser declarado inválido.

- Si tu invalidez es a causa de un accidente, debes estar afiliado al nuevo Sistema Previsional.

- Haberse pensionado en una AFP.

- En caso de muerte accidental (no laboral), haber estado cotizado.

- Mínimo 16 meses de cotizaciones si trabajó menos de 2 años.

El proceso para la obtención de este beneficio suele durar 2 meses.

Herencia de Fondos de Pensiones

De no existir beneficiarias o beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes de la afiliada o el afiliado fallecido, constituyendo herencia. Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer.

Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.