El Sistema de Pensiones en Chile: Evolución y Funcionamiento

El sistema previsional en Chile ha experimentado importantes transformaciones a lo largo del tiempo. Inicialmente, el Sistema de Reparto fue administrado a través de cajas previsionales, las cuales establecían de forma autónoma las condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos se destinaban a un fondo común para financiar las prestaciones de los trabajadores pasivos y/o sus beneficiarios.

En el año 1980, se instauró el modelo conocido como “Sistema de AFP” o “Sistema de capitalización individual”, regulado por el Decreto Ley Nº 3.500 de 1980 (Ley que deberá estar vinculada a la página web de la Biblioteca del Congreso Nacional (www.bcn.cl)). Este nuevo sistema mantuvo algunos afiliados en el antiguo régimen.

Posteriormente, la Reforma al Sistema de Pensiones (Ley 20.255, www.bcn.cl) implementada desde el año 2008, incorporó un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual. Gracias a esta reforma, aproximadamente 450.000 hombres y 750.000 mujeres se han beneficiado del Sistema de Pensiones Solidarias.

El Sistema de Capitalización Individual

En el sistema de capitalización individual, la pensión se financia con los ahorros realizados por cada trabajador, a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización se deposita mes a mes en una cuenta de capitalización individual, administrada por las Administradoras de Fondos de Pensiones (AFP). Estos ahorros son de propiedad del trabajador y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual.

Cotizaciones Obligatorias y Adicionales

La cotización obligatoria corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

Adicionalmente, existe una cotización adicional o comisión por depósito de cotizaciones, la cual se destina al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Una nueva cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional, comenzó con una tasa inicial del 1% a partir de agosto de 2025. Esta tasa aumentará cada año, por un período de nueve años, hasta llegar al 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que realiza el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Comisiones de las AFP

Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

Es un derecho del afiliado conocer el valor de las comisiones. Las AFP deben informar de estos valores en todas sus oficinas o agencias de atención al público a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Elección de AFP y Licitación de Cartera

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

¿Qué es una AFP y qué hacen?

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) cubre a:

- Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta, quedando cubiertos por un período de un año.

Pago de Cotizaciones Previsionales

Para Trabajadores Dependientes

Las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de que la relación laboral haya terminado y no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

El empleador debe declarar y pagar la cotización hasta el día 10 de cada mes o, en su defecto, hasta el día 13 si lo hacen en línea. Si no realiza la declaración, tiene un plazo adicional hasta fin de mes para justificar ante el Instituto de Previsión Social (IPS) que su obligación terminó. Este término puede ser por suspensión de contrato o ausencia de vínculo laboral. Si no presenta justificación ante el IPS, se entenderá que existen cotizaciones declaradas, pero no pagadas, lo que puede llevar a una deuda previsional efectiva. Es posible declarar y pagar estas cotizaciones de forma posterior, pero el pago no oportuno puede generar intereses, recargos y reajustes a cargo del empleador, según la normativa vigente.

Para Trabajadores Independientes

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones. Sin embargo, el trabajador independiente también tiene la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador (si aplica) como a la AFP en la que se encuentra afiliado.

Excepciones a la Obligación del Empleador de Pagar Cotizaciones

Existen ciertas situaciones en las que el empleador deja de tener la obligación de pagar las cotizaciones previsionales por sus trabajadores, definidas por la ley:

- Trabajador por vejez o invalidez total: Deja de pagarse la cotización del empleador desde el momento en que el trabajador obtiene su pensión por vejez o invalidez total, conforme al D.L. N° 3.500, de 1980.

- Trabajador que ha cumplido 65 años: Al cumplir 65 años, el trabajador, ya sea hombre o mujer, no corresponde que el empleador siga pagando la cotización.

- Trabajador acogido a la exención de la obligación de cotizar regulada en el artículo 69 del D.L. N° 3.500, de 1980.

Información de Jornada Laboral

Es necesario que los empleadores informen de manera correcta la jornada de trabajo en el formulario de cotización al Seguro Social, ya que esta información será registrada, procesada y almacenada por el IPS. Esto permite llevar un control correcto de los períodos trabajados a jornada completa o parcial, lo que será clave para que en el futuro esas cotizaciones se consideren en el historial del trabajador.

Medios de Pago y Plazos

Con la creación del Fondo Autónomo de Protección Previsional (FAPP), se recomienda realizar los pagos previsionales de manera electrónica a través de PreviRed, plataforma habilitada para estos fines. Para ello, se debe contar con un usuario en el sistema. El pago de las cotizaciones de agosto, por ejemplo, vence el 13 de septiembre hasta las 13:45 hrs, incluso si cae sábado, domingo o festivo. En Banco Internacional y Banco Falabella el plazo es hasta el 10 de septiembre a las 13:45 hrs.

La renta imponible del mes anterior (correspondiente a días con licencia médica) se debe registrar de manera proporcional a los días cubiertos por Subsidio de Incapacidad Laboral.

Plan de Ahorro Previsional Forzoso Especial (PAFE)

La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad del afiliado, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Opciones de Ahorro Voluntario

Cuenta de Ahorro Previsional Voluntario (APV)

El APV se puede abrir en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario o Cuenta 2

Es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Gestión y Consulta de Información en las AFP

Las AFP deben proporcionar a sus afiliados diversas herramientas para gestionar y consultar su información previsional. Queremos que realices tus trámites y consultas de forma rápida, cómoda y sin la necesidad de salir de tu casa.

Acceso a Información y Trámites Online

Para ingresar al sitio privado de tu AFP (ej. AFP Capital), se requiere un RUT y una clave. Con esta clave podrás estar al tanto de tus ahorros, modificar tus datos, descargar certificados o realizar transacciones. Si es la primera vez que accedes al sitio o necesitas recuperarla, se debe ingresar el RUT y seguir las instrucciones. Si dentro de 2 minutos aún no llega el mensaje de texto con la clave, es posible que el número no esté habilitado para recibir mensajería automatizada.

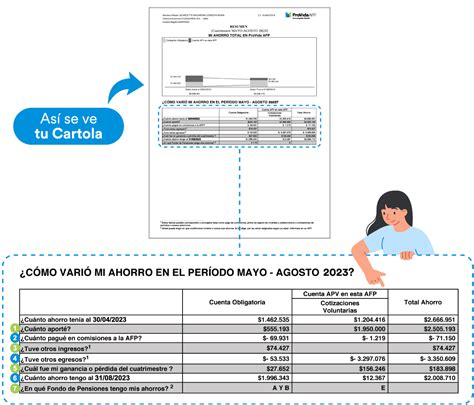

Cartolas Cuatrimestrales

Las Cartolas son el resumen de actividades realizadas en un cierto período de tiempo. Puedes revisar tu Cartola de AFP Capital en su web, en la pestaña de Acceso Clientes, ingresando tu RUT y clave de cuatro dígitos. Tener disponibles las cartolas permite a las personas conocer el estado de los movimientos realizados en la AFP, de esta manera se puede corroborar que los datos coincidan con los aportes realizados. Evidentemente los beneficios de la AFP dependerán de la entidad financiera a la que se hayan confiado los fondos pensionales.

Certificados Disponibles

En el mes de abril, durante la Declaración de la Renta, es necesario tener a mano el certificado tributario. Puedes seleccionar la opción "certificados" y luego “Certificados de Cotizaciones” en el sitio web de tu AFP.

Asesoría y Recomendaciones

Al recibir asesoría, las entidades deben:

- Informar al afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregar al afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.

Restricciones en la Elección de Fondos de Pensiones

De acuerdo con la edad, la ley establece ciertas restricciones para los afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio. En su lugar, pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Asimismo, el afiliado tiene la opción de distribuir su dinero entre dos de los cinco multifondos, con el porcentaje que desee.

tags: #cartillas #instructiovas #de #las #afp